Co miesiąc pokazujemy zestawienie najważniejszych danych makroekonomicznych krajów Europy Środkowo-Wschodniej. Do regionu zaliczamy kraje należące do UE, a także Bałkany Zachodnie, Turcję, Ukrainę, Białoruś i Rosję. Te dwa ostatnie kraje uwzględniamy w analizie pomimo faktu, że polski biznes ogranicza swoje zaangażowanie na tych kierunkach. Uważamy jednak, że ze względów zarówno ekonomicznych jak i nieekonomicznych systematyczny wgląd w sytuację gospodarczą tych krajów jest wartościowy.

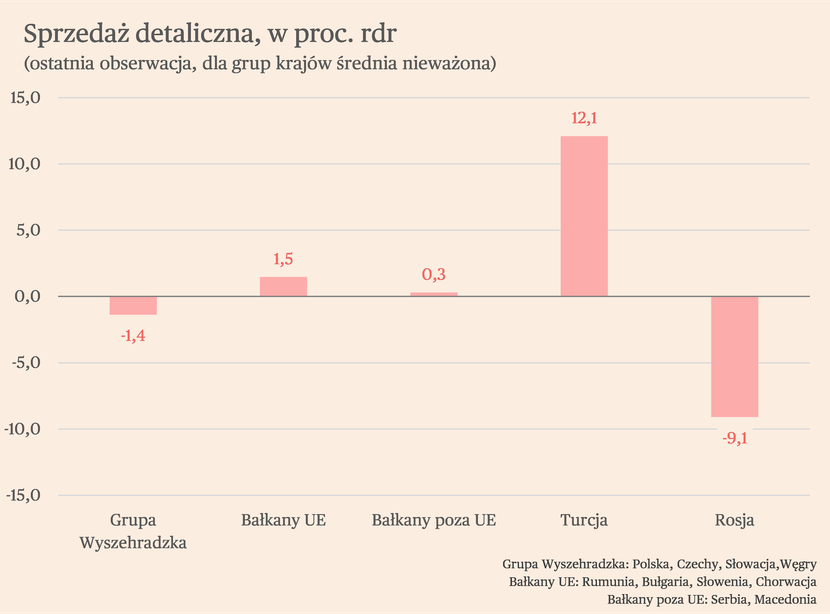

W ostatnich tygodniach na pierwszy plan w regionie wysuwa się silny spadek sprzedaży detalicznej w niektórych najbardziej rozwiniętych krajach – szczególnie w Czechach i na Węgrzech, choć spowolnienie jest widoczne w większości miejsc. Patrząc na grupy krajów, widać, że hamowanie sprzedaży jest najsilniejsze w najbardziej rozwiniętym centrum regionu, czyli w tzw. Grupie Wyszehradzkiej, na którą składają się Polska, Czechy, Słowacja i Węgry. W grudniu średnio w tych krajach sprzedaż była o 1,2 proc. niższa niż przed rokiem.

Jak to wyjaśnić? Jedną przyczyną może być siła kryzysu energetycznego. Czechy, Węgry i Słowacja to te kraje regionu, które miały największy problem z zastąpieniem rosyjskiego gazu, nie wypracowały alternatywnych źródeł dostaw. Widać to po potężnym pogorszeniu ich sald obrotów bieżących w ostatnich miesiącach 2022 roku, co z kolei wynikało z bardzo kosztownego importu energii.

Drugą przyczyną mocniejszego od przeciętnej dla regionu spadku sprzedaży detalicznej w Grupie Wyszehradzkiej mogą być generalnie mocniej rozkręcone procesy inflacyjne, z powodów wykraczających poza kryzys energetyczny. Warto zauważyć, że Polska nie doświadczyła tak mocnego wzrostu rachunków importowych za energię jak inne kraje Grupy, a mimo wszystko doświadcza bardzo wysokiej inflacji i tym samym głębokiego spadku realnych wynagrodzeń pracowników. Wprawdzie sprzedaż w Polsce jest jeszcze na plusie, ale w dużej mierze jest to zasługa wzrostu liczebności populacji z powodu wysokiego napływu uchodźców. Sprzedaż per capita w Polsce jest blisko zera lub wręcz spada.

Kraje Grupy Wyszehradzkiej mają bardzo niskie bezrobocie i mocno rozgrzane rynki pracy. To z kolei może wynikać z faktu, że przez ostatnie lata doświadczały wysokiego napływu inwestycji zagranicznych do sektorów przetwórczych i usługowych. Nie wszystkie w równym stopniu, ale generalnie Grupa stała się najważniejszym centrum outsourcingu dla zachodnich korporacji (szczególnie niemieckich) po kryzysie finansowym z lat 2009-2012. Zaburzenia podażowe po pandemii nałożyły się na już bardzo podatny dla inflacji grunt, co stworzyło wybuchową mieszankę z punktu widzenia inflacji. Dlatego dziś Grupa Wyszehradzka ma największy problem ze wstrząsem inflacyjnym.

Warto zauważyć, że jednocześnie Polska, Czechy i Węgry notują obecnie najwyższy wzrost produkcji przemysłowej w regionie, mimo że generalnie koniunktura w przemyśle na świecie jest słaba. Średni wzrost produkcji dla tych trzech krajów wynosi 5 proc., a dodając Słowację 1,2 proc. (akurat na Słowacji produkcja jest obecnie w głębokiej recesji). Ten wzrost na przekór globalnym tendencjom ma dwa źródła. Pierwszym jest odblokowanie łańcuchów dostaw, szczególnie w motoryzacji. Drugim jest prawdopodobnie przenoszenie produkcji i zamówień do regionu.

Poniżej przedstawiamy krótkie podsumowanie najważniejszych danych.

Grupa Wyszehradzka

Produkcja przemysłowa rośnie w tempie od 5,8 proc. w Polsce (dane odsezonowane) do -10,7 proc. na Słowacji. Głęboki spadek w tym ostatnim kraju może wynikać z faktu, że akurat tamtejsze fabryki motoryzacyjne jeszcze nie doświadczyły odblokowania dostępu do części i komponentów. Natomiast wzrost w Polsce może być częściowo podbijany przez efekt wojny i dużą ilość zamówień związanych z zaopatrywaniem Ukrainy.

Uwagę przykuwa bardzo wysoki deficyt na rachunku obrotów bieżących Czech, Węgier i Słowacji. Deficyt w tych krajach sięga 7-10 proc. PKB. Jest to efekt wysokich rachunków importowych za surowce energetyczne. W tym roku deficyty powinny stopniowo maleć ze względu na spadek cen surowców.

Region czeka na punkt przegięcia w trendzie inflacyjnym. Na razie inflacja jest bardzo wysoka, a wstępne dane sugerują, że na początku roku wręcz jeszcze wzrosła, co wynika m.in. z wygaszania niektórych programów chroniących konsumentów przed skutkami drożejącej energii. Projekcje banków centralnych pokazują, że w tym roku inflacja powinna bardzo wyraźnie się obniżyć, do poziomów jednocyfrowych. Pomagać będzie w tym spadek popytu konsumpcyjnego. Problem w tym, że zejście z wysokiej inflacji najczęściej trwa długo i wcale nie jest pewne, czy krajom regionu to się uda w najbliższych dwóch latach. Najbliżej sukcesu mogą być Czechy, które prowadziły najbardziej restrykcyjną politykę pieniężną.

Bałkany

Generalnie prognozy makroekonomiczne dla krajów bałkańskich na ten rok są mocniejsze niż dla krajów Grupy Wyszehradzkiej. Wzrost gospodarczy ma tam znajdować się między 2 a 4 proc. Kraje te bowiem nie doświadczają tak silnego wstrząsu energetycznego jak Czechy, Węgry, Słowacja czy do pewnego stopnia też Polska. Miały tez mniej rozgrzane rynki pracy i przez to wstrząs inflacyjny nie wywołał w nich tak mocnej spirali cenowej.

Na uwagę zasługuje Bułgaria, gdzie wiele wskaźników świeci się na zielono, co oznacza, że należą do najmocniejszych w całym regionie EŚW. Kraj ten notuje solidny wzrost produkcji i eksportu, ma dość niskie bezrobocie, niższą niż inne kraje inflację, a prognozy MFW nie wskazują na głębokie spowolnienie w tym roku lub w najbliższych latach. Relatywnie wysoki jest też napływ bezpośrednich inwestycji zagranicznych do Bułgarii. Choć ten kraj wciąż jest o krok za Rumunią pod względem wzrostu gospodarczego i tempa nadganiania krajów rozwiniętych.

Turcja

Turcja zmaga się z potężną inflacją, która jednak powoli zaczyna się odwracać. Co ważne, hiperinflacja nie spowodowała recesji w tym kraju. Wzrost gospodarczy ma być relatywnie niski na tle historycznym, ale zbliżony do średniej dla całego regionu. Ciekawe jest natomiast, że pomimo potężnej dewaluacji waluty oraz współpracy z Rosją w zakresie omijania niektórych sankcji turecki eksport wcale nie wykazuje bardzo wysokich dynamik. Turcja liczy na to, że stanie się Chinami Europy – centrum bardzo taniego outsourcingu przemysłowego. W niektórych branżach to się na pewno już dzieje, ale jeszcze nie na dużą skalę. Na razie inflacja i dewaluacja wywołały więcej szkód niż przyniosły jakiekolwiek korzyści.

Ukraina

Ukraiński Bank Narodowy opublikował pod koniec stycznia swoją regularną projekcję makroekonomiczną. Bank szacuje, że ukraiński PKB obniżył się w 2022 roku o 30,3 proc., a w 2023 roku pozostanie niemal bez zmian. Wielkość PKB wyraźnie zmniejszyła się w czwartym kwartale, kiedy zaczęły się ataki na ukraińską infrastrukturę krytyczną (w trzecim kwartale spadek PKB wynosił 30 proc. rok do roku, a w czwartym 35 proc.). Inflacja w Ukrainie wynosi 26,6 proc., a stopa bezrobocia sięga niemal 26 proc. Natomiast z danych z bilansu płatniczego widać, że stopniowo poprawia się eksport ukraińskich usług, m.in. usług IT. Część ukraińskiej gospodarki, która nie jest dotknięta wojną, zaczyna powoli normalnie funkcjonować.

Rosja

Rosyjska gospodarka jest w recesji, ale mniejszej od oczekiwań. A prognozy dla tego kraju ostatnio zaczęły się wręcz poprawiać. Na przykład, Międzynarodowy Fundusz Walutowy zrewidował prognozę wzrostu PKB Rosji na 2023 rok z -2,7 proc. do 0,3 proc. Powodem rewizji jest mniejszy od oczekiwań spadek PKB (niecałe 4 proc. w trzecim kwartale 2022 roku), co z kolei wynika z wysokiego eksportu surowców i nieszczelności sankcji nałożonych na Rosję. Ponadto, rosyjska gospodarka była słabo powiązana ze światowym systemem handlowym i jej odcięcie nie wywołało gwałtownych reperkusji. Warto też pamiętać, że produkcję podnoszą potężne zamówienia dla wojska. Natomiast coraz większym problemem dla Rosji będzie spadek cen surowców energetycznych i spadek nadwyżki na rachunku bieżącym. Koszty gospodarcze wojny dla Rosji będą się stopniowo zwiększały. A prognozy MFW wskazują, że kraj ten będzie przez wiele lat znajdował się w stagnacji.