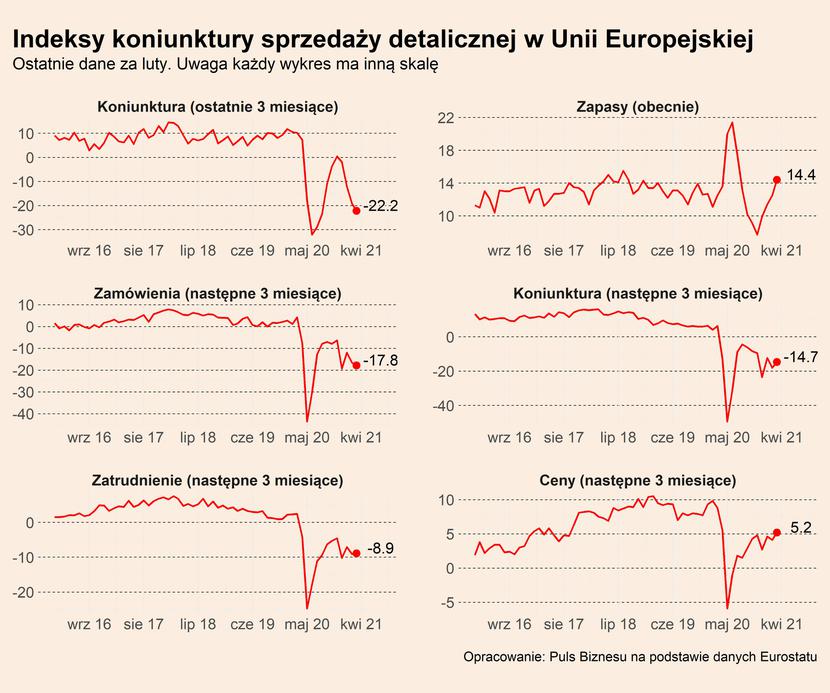

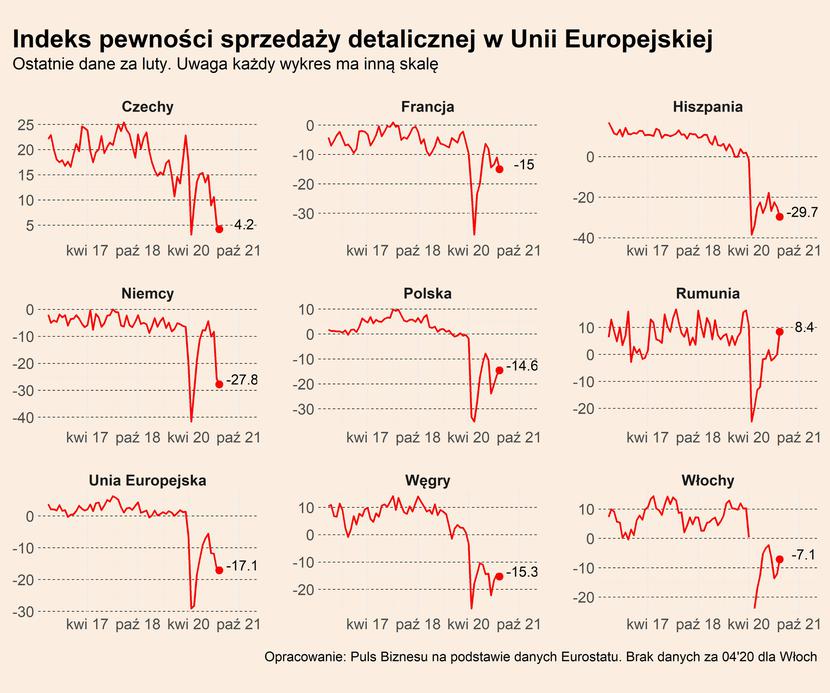

Miesięczne badania nastrojów w przedsiębiorstwach pokazują, że w lutym pogorszyła się ocena koniunktury w handlu detalicznym w Niemczech i Francji, co przełożyło się na spadek przeciętnej oceny dla całej UE. W Polsce nastąpiła lekka poprawa dzięki otwarciu dużych sklepów w lutym, ale poziom nastrojów wciąż jest niski.

Jak widać na wykresach, nastroje generalnie są wciąż bardzo słabe, a to, co przyciąga szczególną uwagę, to niski poziom ocen dotyczących nadchodzących trzech miesięcy. Wydawałoby się, że menedżerowie powinni zdecydowanie lepiej oceniać perspektywy na kwiecień czy maj, a nic takiego się nie dzieje. Dlaczego? Są dwa możliwe powody. Po pierwsze, przedłużanie restrykcji w Europie zachodniej wywołuje załamanie wiary w szerokie otwarcie gospodarki na wiosnę. Po drugie, powolne tempo szczepień pogłębia pesymizm. Choć wydaje się, że pesymizm jest zbyt głęboki i wkrótce powinno nastąpić wyraźne odbicie nastrojów.

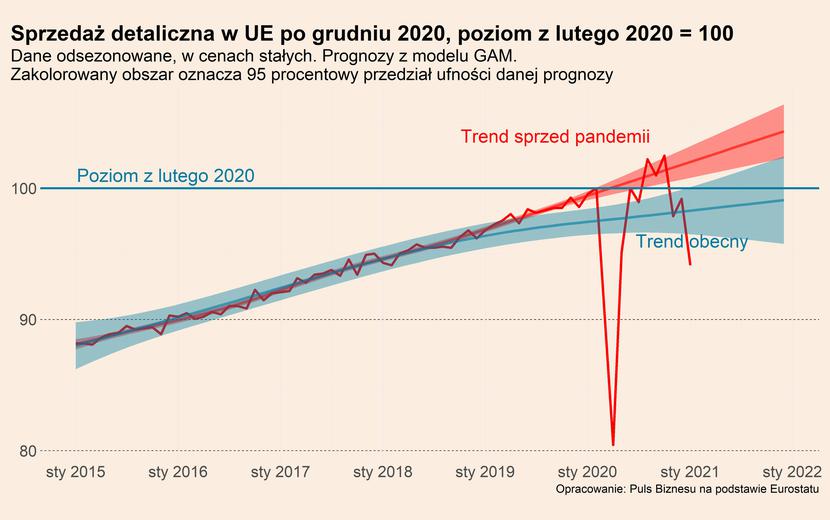

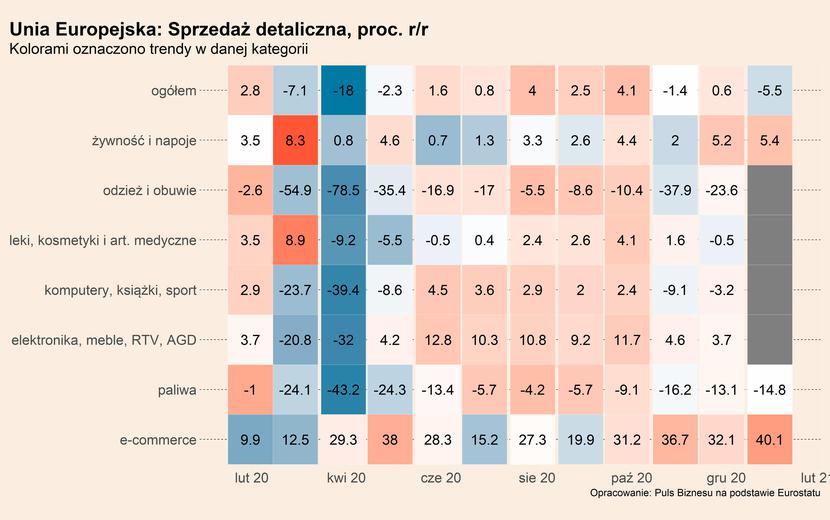

Bieżące obroty wyglądają słabo. Styczeń był najgorszym miesiącem od kwietnia zeszłego roku, jeśli chodzi o sprzedaż detaliczną w Unii Europejskiej. Pomimo tego, że spadki są nieporównywalnie mniejsze niż na początku pandemii wskazują one na to, że to jeszcze nie koniec pandemii i trzeba będzie jeszcze poczekać na powrót koniunktury.

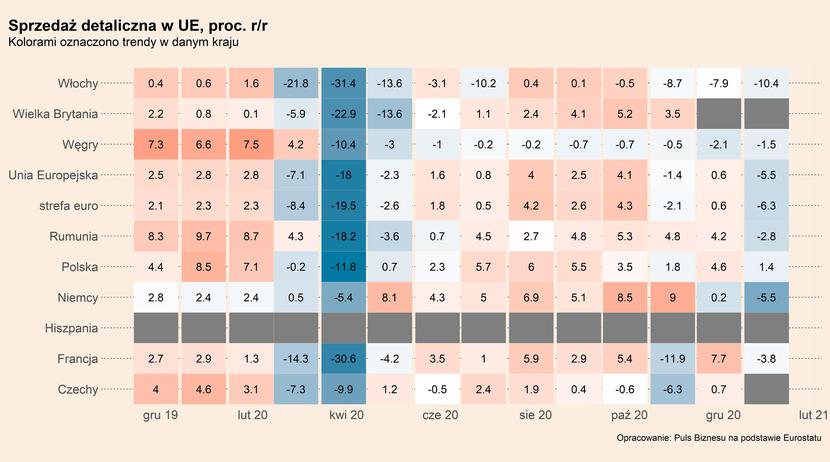

Po niezłym końcu roku w styczniu sprzedaż detaliczna w Unii Europejskiej znowu znalazła się poniżej zera. W dodatku jej dynamika (-5,5 proc.) jest najniższa od kwietnia 2020 roku, a więc najgorszego, jak do tej pory, miesiąca całej pandemii. Skalę pogorszenia dobrze obrazuje wykres porównujący poziom sprzedaży detalicznej obecnie i w lutym ubiegłego roku, a więc jeszcze przed wybuchem pandemii w Europie. Co ciekawe, w niektórych państwach, np. w Niemczech i Holandii styczeń był nawet gorszy niż kwiecień. I chociaż w przypadku tego pierwszego różnica jest symboliczna, to daje ona wgląd w to, jak w dalszym ciągu poważna jest, pomimo rosnącego odsetka osób zaszczepionych, sytuacja pandemiczna.

Niemniej dobra informacja jest taka, że Polska utrzymuje dodatnią dynamikę już 9 miesiąc z rzędu. W styczniu wyniosła ona co prawda tylko 1,4 proc., a więc była najniższa od maja, ale i tak pozostaje jedną z najwyższych w UE. Spośród 22 krajów, dla których dostępne są już dane za styczeń zaledwie 6 rozpoczęło rok z dodatnią dynamiką. Oprócz Polski były to Estonia, Belgia, Finlandia, Szwecja i Luksemburg.

Dla wielu branż jeszcze nie ma danych za styczeń, niemniej dla tych, dla których są już dostępne widać wyraźnie wpływ lockdownu wprowadzonego w wielu europejskich krajach na przełomie roku. W tym czasie decyzję o zaostrzeniu obostrzeń podjęły m.in. Niemcy, Wielka Brytania, Hiszpania i Polska. Z jednej strony mamy pogłębienie spadku dynamiki sprzedaży paliwa z -13,1 proc. w grudniu do -14,8 proc., która wskazuje na niższą aktywność gospodarczą. Z drugiej zaś jest e-commerce, będący miernikiem mobilność ludności, który bije kolejne rekordy, jeśli chodzi o roczną dynamikę. W styczniu wzrosła ona do 40,1 proc., z 32,1 proc. w grudniu, co jest najwyższym wynikiem od początku trwania pandemii.

Co dalej? Luty powinien być lepszym miesiącem dla sprzedaży detalicznej niż styczeń. Przede wszystkim dlatego, że niektóre europejskie kraje, m.in. Włochy, Polska i Austria, właśnie wtedy zaczęły luzować obostrzenia.

Od kwietnia znacząco przyspieszy proces szczepień w UE, a jednocześnie efekty sezonowe mogą osłabić epidemię. Dlatego istnieje duża szansa, że nastroje w handlu od marca/kwietnia skokowo się poprawią. Sytuacja może poprawiać się szybciej niż obecnie oczekują firmy. Choć oczywiście geograficzny rozkład tej poprawy może być bardzo zróżnicowany. Polska może mieć problem z trzecią falą epidemii do kwietnia. Ale generalnie istnieje duże pole do pozytywnych zaskoczeń.

Informacje korporacyjne: Od dzisiaj nasza analiza branży handlowej będzie wzbogacona o 10 najciekawszych informacji korporacyjnych z polskiego i europejskiego rynku.

Lidl wprowadził do oferty plastikowe produkty przemysłowe pochodzące przynajmniej w 95 proc. z recyklingu takie, jak kosze, wieszaki, skrzynki składane, wiadra i pojemniki.

Allegro inwestuje we własne paczkomaty. Do końca roku polski lider e-commerce ma zainstalować 1,5 tys. nowych urządzeń.

Jysk planuje zwiększyć w Polscę liczbę sklepów z 241 obecnie do 500. Duńska firma chce co roku otwierać co najmniej 15 nowych marketów. Już podczas pandemii, od września otworzyła ona w Polsce 5 nowych sklepów.

Kaufland uruchomił w Niemczech własny marketplace, który powstał na bazie sklepu internetowego Real.de, przejętego przez sieć w październiku ubiegłego roku. Kaufland.de z 25 mln artykułów w ofercie, w chwili powstania, stał się jednym z największych marketplace’ów w Niemczech.

InPost otworzył pod Katowicami nowe centrum logistyczne o powierzchni 6 tys. m kw. Z kolei sieć sklepów RTV Euro AGD uruchomiło centrum logistyczno-dystrybucyjne pod Lublinem, które będzie obsługiwało lokalny rynek.

Na polski rynek e-grocery wchodzi Rohlik, czeski start-up posiadający w ofercie 17 tys. produktów. Działająca dotychczas w Czechach, Austrii i na Węgrzech firma jest obecnie warta ponad 600 mln euro.

Również na rynku dyskontów rośnie konkurencja, pojawił się na nim bowiem nowy podmiot – Vollmart. Wkrótce ma on także uruchomić sklep internetowy.

Na początku marca wystartowała polska wersja marketplace’a Amazona. W tym samym czasie amerykański gigant otworzył w Wielkiej Brytanii swój pierwszy w Europie fizyczny sklep, tzw. Amazon Go.