Ostatni rok ubiegłego wieku był przełomowy dla świata technologii. Dokładnie 25 lat temu Steve Jobs ponownie zasiadł w fotelu prezesa Apple’a, Intel stał się bezkonkurencyjnym liderem w branży procesorów, a Nvidia zadebiutowała na giełdzie Nasdaq. Nikt się wtedy nie spodziewał kolosalnych zmian, jakie zajdą w największym obecnie sektorze amerykańskiego rynku akcji, pisze agencja Bloomberg.

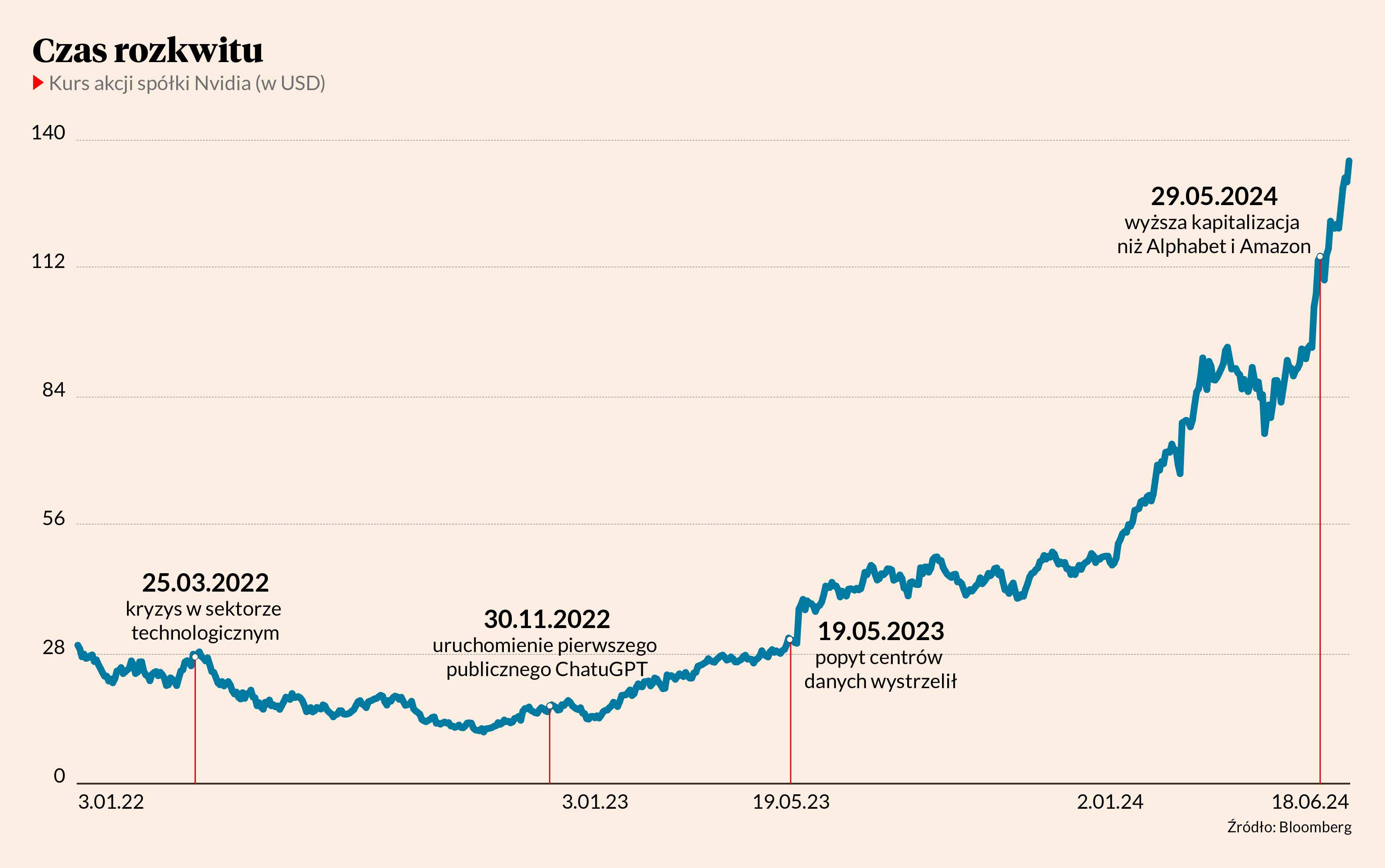

W 2002 r., kiedy Nvidia wskoczyła do indeksu S&P 500 w miejsce skompromitowanego skandalem księgowym Enronu, zapewne nikt nie przewidywał, że w 2024 r. firma ta stanie się największym podmiotem notowanym na giełdzie w Nowym Jorku. Rekord padł na sesji we wtorek, 18 czerwca, kiedy cena akcji Nvidii przekroczyła 136,2 USD, a kapitalizacja 3,34 bln USD.

Mimo że zarówno na giełdzie, jak również w technologii mało kto patrzy wstecz, to warto na chwilę pochylić się nad historią spółki, której wycena tylko w tym roku podskoczyła o 2 bln USD. Mimo że stopa zwrotu z jej akcji od dnia debiutu, wliczając reinwestowane dywidendy, wynosi 591 tys. proc., to wzrost nie był jednostajny. Zdarzały się momenty kryzysowe, w których niejeden inwestor spanikował.

Długoterminowi inwestorzy, którzy od początku wierzyli w Nvidię, musieli przełknąć trzy roczne korekty sięgające ponad 50 proc. Firma kilkukrotnie zmieniała strategię, aż w końcu dotarła do obecnej, która zawładnęła wyobraźnią inwestorów. Jensen Huang, prezes spółki, zdecydował się postawić na czipy graficzne, przewidując boom na przyspieszone przetwarzanie danych.

Pomógł fakt, że Nvidia jako jedna z niewielu spodziewała się popytu, który ostatecznie nakręciła moda na sztuczną inteligencję (AI). Inwestorzy uważają, że spółka jest jej głównym beneficjentem, ze względu na lata przewagi technologicznej jej produktów nad konkurencyjnymi.

Na razie to założenie się potwierdza, jednak nic nie trwa wiecznie. Wyniki oraz kurs rosną dzięki rekordowym zamówieniom, ale czas pokaże, jak długotrwały jest to ruch. Firmy muszą zauważyć realne korzyści płynące z AI, którą napędzają czipy Nvidii. Mogą pojawić się chwile zwątpienia i zawahania kursu, tak, jak to było w przeszłości.

Tyle wynosiła cena akcji Nvidii w debiucie na giełdzie w Nowym Jorku. Od tego czasu spółka sześciokrotnie dokonała podziału akcji (splitu). Gdyby w IPO zaoferowano obecną liczbą walorów, wartość jednej akcji wynosiłaby 0,04 USD.

Pierwsze lata (1999-2007)

Spółka zaliczyła bardzo dobry debiut giełdowy. W ciągu trzech lat od IPO w 1999 r. jej wartość rynkowa wzrosła 16-krotnie do 8 mld USD. Były to lata bardzo trudne dla spółek technologicznych. Po pęknięciu bańki internetowej w marcu 2000 r. inwestorzy z dużą rezerwą podchodzili do sektora. Mimo to Nvidii udało się wskoczyć do indeksu S&P 500.

Kluczem do sukcesu było ukierunkowanie spółki na branżę gier. Produkowane przez nią komponenty najpierw zasiliły pierwsze konsole Xbox, produkowane przez Microsoft, a potem też Sony Playstation 2. Zapewniło to produktom spółki nie tylko stabilną sprzedaż, ale też renomę. Karty graficzne (GPU) Nvidia GeForce stały się obiektem pożądania wśród graczy preferujących komputery stacjonarne.

W świecie gamingowym przyjęło się, że GPU Nvidii zapewniają najbardziej realistyczny obraz gry. Dużą rolę odegrał w tym Jensen Huang, prezes spółki, który potrafił skomunikować się z graczami i uświadomić im, jak bardzo przełomowa była każda kolejna karta graficzna. Zbiegło się to w czasie z rozkwitem branży gamingowej i popularyzacją komputerów.

Czas walki (2008-2014)

Wraz z wielkim kryzysem finansowym przyszedł najtrudniejszy okres w historii spółki. Nie tylko sentyment giełdowy mocno ciążył na jej notowaniach, ale też rewolucja w biznesie wieloletniego konkurenta - Advanced Micro Devices (AMD). Kiedy ten rósł, Nvidia zawarła porozumienie z Intelem zakładające wzajemne wykorzystanie swoich zasobów, ale ostatecznie zmusiło Nvidię do wycofania się z jednego z największych rynków.

W 2011 r. pojawiło się światełko w tunelu. Nvidia dostała od Intela 1,5 mld USD odszkodowania i niedługo później zaprezentowała czipy graficzne wykorzystywane w bazach danych, na których opierały się m.in. branże energetyczna i meteorologiczna. Produkty, które teraz cieszą się ogromną popularnością, nie sprzedawały się najlepiej, ale był to krok w dobrym kierunku.

Krypto i pandemia (2015-2021)

Po latach marazmu kurs akcji Nvidii odbił w 2015 r., by rok później przebić szczyt wszech czasów z 2007 r. Czipy firmy stawały się podstawą nowoczesnych technologii, od zaawansowanych interfejsów graficznych, przez pojazdy autonomiczne, po nową falę produktów AI. Wtedy po raz pierwszy zaczęto mówić o Nvidii nie tylko jako o giełdowym czarnym koniu, ale potencjalnym liderze w branży półprzewodników.

Spółka czerpała korzyści ze wzrostu zainteresowania rynkiem kryptowalut. W produkty Nvidii masowo zaczęli zaopatrywać się wydobywcy bitcoina, ale nawet gdy ci się nasycili, sprzedaż rosła, głównie za sprawą centrów danych. Pandemia okazała się wsparciem, bo firmy musiały się zaopatrzyć w dodatkową moc obliczeniową, z uwagi na popularyzację pracy zdalnej. Przychody Nvidii z centrów danych między 2017 a 2021 r. wzrosły ośmiokrotnie.

Czas rozkwitu (2022-2024)

Początek 2022 r. był bardzo trudny dla spółek technologicznych. W obliczu rosnących stóp procentowych i spadającego po pandemii popytu inwestorzy odwrócili się od Nvidii. Przełom przyszedł w listopadzie, kiedy ukazała się pierwsza publiczna wersja ChatuGPT, a za nią szereg innych programów opartych na generatywnej AI. Zainteresowanie czipami Nvidii eksplodowało.

Skala popularności produktów spółki zszokowała Wall Street w momencie publikacji wyników za I kwartał 2023 r. Nvidia nie tylko poinformowała o gigantycznym popycie, ale też zaprezentowała prognozę sprzedaży o 50 proc. wyższą od średniej oczekiwań rynkowych. W roku podatkowym 2023 jej przychody z centrów danych przekroczyły te generowane przez produkty wykorzystywane w branży gamingowej. W trwającym roku podatkowym 2024 analitycy spodziewają się, że sprzedaż wyłącznie nakierowana na centra danych przekroczy 100 mld USD.