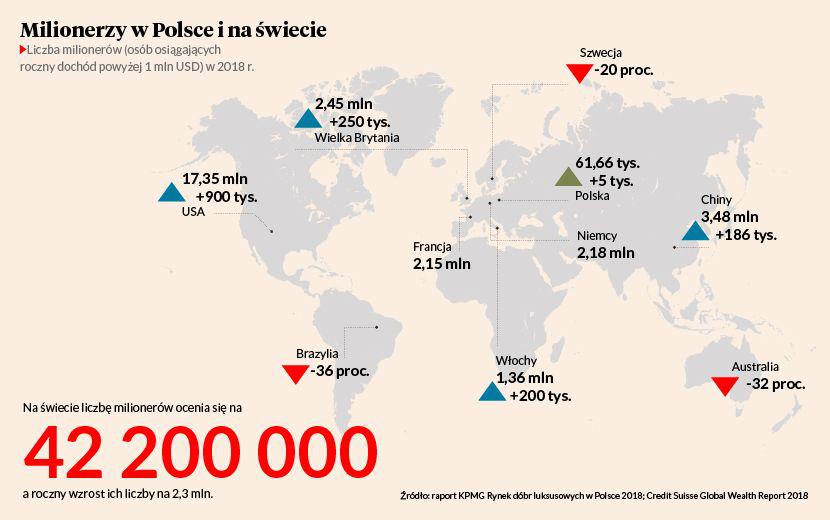

W ubiegłym roku było w Polsce 61,66 tys. osób posiadających majątek w wysokości 1 mln dolarów. W Wielkiej Brytanii milionerów było blisko 2,5 mln. A na świecie 42,2 mln.

Klient bogaty

Oficjalnie w Polsce za bogatego klienta, któremu dedykowane są usługi bankowości prywatnej, przyjmuje się posiadacza płynnych aktywów w wysokości miliona złotych. W Europie to kryterium jest wyższe.

— Funkcjonuje anglojęzyczny termin High Net Worth Individuals (HNWI), określenie osoby z wolnymi środkami na poziomie minimum 1 mln dolarów. Nasz standard krajowy jest czterokrotnie niższy — mówi Krzysztof Bratos, szef departamentu bankowości prywatnej mBanku.

Przyznaje jednak, że bardziej wyrafinowane i zindywidualizowane rozwiązania banki oferują osobom zamożnym podobnie jak na Zachodzie. W mBanku od 4 mln zł.

— Bywają klienci, których aktywa są niższe, ale biorąc pod uwagę np. opiniotwórczość tych osób, również zapraszamy je do współpracy w ramach bankowości prywatnej — tłumaczy Wojciech Sieńczyk, dyrektor departamentu bankowości prywatnej Santander Bank Polska.

Wsparcie banku

Klientów do private bankingu zachęca m.in. szerszy dostęp do inwestycji. Jak wyjaśnia Piotr Wawrzyniak, dyrektor departamentu private banking w Getin Noble Bank, klienci bankowości prywatnej mają często dostęp do zamkniętych subskrypcji funduszy inwestycyjnych, w których jest ograniczona liczba zaproszonych osób. Bankowcy podkreślają również otwartą architekturę inwestowania i dostęp do rynków zagranicznych. Dobrym przykładem jest grupa Santander, w której klient dostaje dostęp do oferty we wszystkich krajach, w których ona działa. Umożliwia to klientom większą dywersyfikację portfela. Inwestowanie części środków nieco bardziej agresywnie. Bankowcy zapewniają, że zamożni klienci nie mają ponadprzeciętnego apetytu na ryzyko. Piotr Wawrzyniak tłumaczy, że ryzyko zależy od produktów. Na przykład fundusze inwestycyjne zamknięte (FIZ) i otwarte (FIO) mogą się opierać na instrumentacho różnym stopniu ryzyka. Dlatego doradca musi wziąć pod uwagę stopień ryzyka akceptowany przez konkretnego klienta. Ale nie tylko.

— Bardzo ważny jest czas inwestycji, który w przypadku FIZ najczęściej będzie dłuższy niż w FIO. Z drugiej strony z powodu płynności FIZ daje większe możliwości zarządzającemu. Może on nieco inaczej podejść do inwestycji, mając świadomość, że musi zapewnić płynność w konkretnych terminach, ale nie codziennie — tłumaczy Piotr Wawrzyniak.

Wsparcie decyzji

Jak podkreślają bankowcy, nowi klienci najczęściej nie mają dogłębnej wiedzy o inwestowaniu aktywów w instrumenty finansowe. Ponieważ 80 proc. oczekuje wsparcia, stąd tak ważne jest gruntowne poznanie klienta przez doradcę, pomoc przy inwestycjach.

— Klienci albo poszukują wsparcia przy realizacji własnych pomysłów inwestycyjnych, albo sprawdzonego partnera. Noble Bank od lat współpracuje z renomowanymi instytucjami zarówno w zakresie rozwiązań prawnych, jak i niestandardowych inwestycji — np. zakupu nieruchomości na całym świecie. Zapraszamy na spotkanie z klientem najlepszych ekspertów, którzy doskonale znają interesujące go zagadnienia. Klienci w czasie rozmowy z doradcą informują o horyzoncie inwestycyjnym, przedstawiają swoje oczekiwania dotyczące wyników i akceptowanego poziomu ryzyka. Na tej podstawie przygotowywana jest oferta — podkreśla Piotr Wawrzyniak.

Bardzo dobre jest to, że w private bankingu systemy motywacyjne dla opiekunów klientów nie zależą od oferowanych produktów. Dzięki temu doradca nie rekomenduje rozwiązań, z których ma większe bonusy.

— Dzisiaj w Europie bonusy dla bankierów zależą od wolumenu aktywów i długoterminowych relacji, a nie transakcji na konkretnych produktach — komentuje Wojciech Sieńczyk.

Powyżej progu

Bankowcy nie ukrywają, że im zamożniejszy klient, tym podejście do niego bardziej indywidualne. Z milionem złotych nie należy oczekiwać wysoko zindywidualizowanych rozwiązań.

Jak mówi Krzysztof Bratos, tylko nieliczne banki dają swoim klientom już od 1 mln zł doradztwo inwestycyjne, a i tak jest ono oparte na gotowych modelach, przygotowywanych cyklicznie przez zespół specjalistów, który wskazuje optymalną strukturę portfela o ustalonym z klientem poziomie ryzyka i horyzontu. To swego rodzaju nawigator dla klienta, wspierający go w wyborze spośród ponad tysiąca dostępnych rozwiązań.

— Powyżej progu 3-4 mln pojawia się większe zindywidualizowanie oferty inwestycyjnej, która przyjmuje formę pełnoprawnego wealth management. Tu klient definiuje swoje cele, poziom akceptowalnego ryzyka, ograniczenia inwestycyjne czy preferencje. Może wskazać aktywa zewnętrzne — np. aktywa inwestycje czy środki zgromadzone w innych organizacjach, nieruchomości, udziały w spółkach — czyli wszystko to, co chciałby, żeby było wzięte pod uwagę w kształtowaniu profilu inwestycji. W kolejnym kroku szyjemy indywidualną strategię. Oprócz bieżącego wsparcia swojego opiekuna, który prowadzi całość interesów, klient ma także wsparcie doradcy inwestycyjnego, który nadzoruje portfel inwestycyjny i przygotowuje indywidualne rekomendacje — wyjaśnia Krzysztof Bratos.

Należy tu przypomnieć, że opiekun private bankingu, tzw. relationship manager, nazywany też doradcą bankowym, zgodnie z dyrektywą unijną nie ma prawa doradzać inwestycyjnie. Może jedynie udzielić klientowi wszelkich informacji o instrumentach, usługach.

— Strategię inwestycyjną można realizować także w formie zarządzania dyskrecjonalnego (portfolio management), co jest najbardziej wyrafinowaną formą wsparcia klienta bankowości prywatnej. Klient deleguje zarządzanie swoim portfelem zespołowi inwestycyjnemu. Daje mu prawo do podejmowania decyzji w jego imieniu bez konieczności konsultacji każdej rekomendacji — mówi przedstawiciel mBanku.

To rozwiązanie najbardziej odpowiadające profilowi klientów prywatnej bankowości. Pozwala portfolio managerom reagować na sytuację rynkową szybciej, zachować pełną transparentność podejmowanych decyzji, a nie wymaga regularnego udziału klienta w procesie inwestycyjnym. Ta usługa jest filarem szwajcarskich czy brytyjskich banków prywatnych.