Przed świtem jest najciemniej, ale po zważeniu za i przeciw postanowiłem nie czekać na poprawę fundamentów dystrybutora elektroniki i sprzedać wszystkie posiadane akcje. Za uzyskane pieniądze, do których trochę dołożę, kupiłem 320 akcji Enei. Powody opisałem tutaj>>

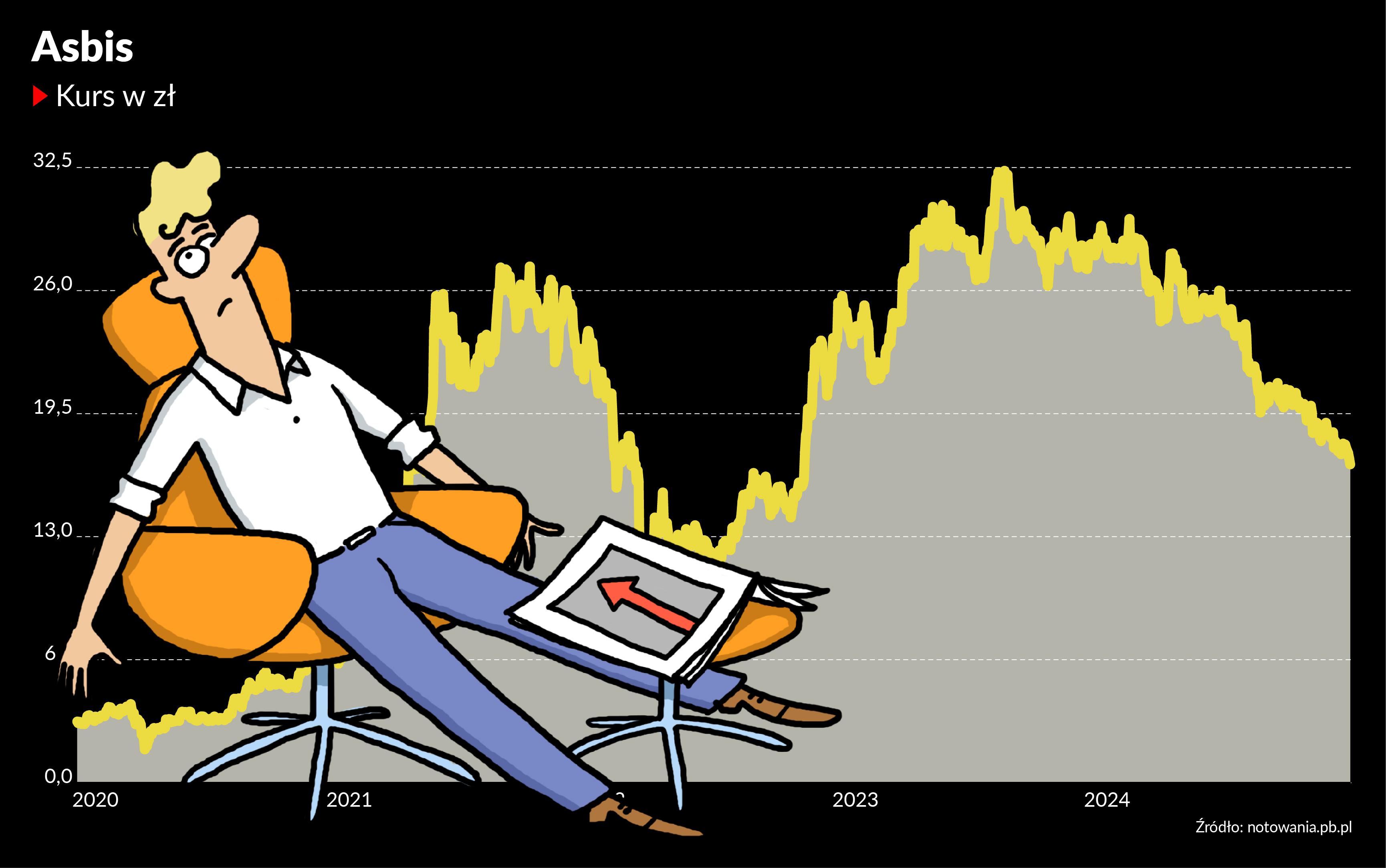

Od czasu kiedy zacząłem prezentować mój portfel, kurs akcji Asbisu spadł o ponad 10 proc., był słabszy od rynku, a w ostatnich dniach dołuje go perspektywa możliwej korekty prognozy wyników przez zarząd. 5 grudnia spółka wypłaciła zaliczkę na dywidendę (0,20 USD na akcję), ale to niewielkie pocieszenie. Teraz najważniejszą datą jest 20 grudnia, bo na ten dzień zapowiedziano publikację danych o sprzedaży w listopadzie i przy tej okazji należy się spodziewać weryfikacji całorocznych założeń.

Zapytałem Jakuba Viscardiego z Domu Maklerskiego BOŚ, jednego z zaledwie kilku analityków, którzy zajmują się Asbisem, czy jego zdaniem zarząd podtrzyma prognozy mówiące o osiągnięciu 60-64 mln USD zysku netto. Specjalista nie ma wątpliwości, że tyle nie uda się osiągnąć - zakłada, że Asbis wypracuje około 50 mln USD zysku netto w 2024 r. – o 28 mln mniej niż w zeszłym roku.

- Nie zakładamy, że spółka zrealizuje prognozę wyników na ten rok. W świetle obecnych wyzwań stojących przed spółką nie byłbym zaskoczony, gdyby zarząd po opublikowaniu szacunkowych danych o przychodach w listopadzie odwołał prognozę - mówi Jakub Viscardi.

W III kwartale 2024 r. przychody Asbisu spadły o 6 proc. r/r do 722,5 mln USD, zysk operacyjny o 32 proc. do 19 mln USD, a zysk netto o 57 proc. do 9,5 mln USD. Narastająco po dziewięciu miesiącach przychody spadły o 4 proc. do 2,1 mld USD, a zysk netto wynosi 29,6 mln USD, czyli 42 proc. mniej r/r.

Realizacja prognozy zarządu nie jest oczywiście niemożliwa, zwłaszcza że dotychczas osiagnięty wynik to niespełna połowa dolnej granicy przedziału 60-64 mln USD, a w latach 2019-22 IV kwartał odpowiadał za dokładnie połowę całrocznego zysku.

Między wierszami

Na razie 2024 r. upływa spółce pod znakiem poważnych problemów na rynku kazachskim, gdzie Asbisowi przyszło się zmierzyć z nielegalnym handlem iPhone'ami, przemycanymi głównie z Japonii i Chin. Drugą, jak się wydaje trochę bagatelizowaną przyczyną spadku spredaży, jest też ustawa z kwietnia, która ograniczyła osobom fizycznym możliwość otrzymania pożyczki konsumenckiej. Choć łączna sprzedaż w segmencie smartfonów wzrosła w III kwartale o 1 proc. r/r do 299 mln USD, to przychody z rynku kazachskiego (wciąż najważniejszego dla spółki) spadły o 29 proc. do 345 mln USD. Ani po publikacji raportu półrocznego, ani sprawozdania za III kwartał zarząd nie sygnalizował, by coś zmieniało się na lepsze - między wierszami można było wyczytać, że na liście priorytetów rządu w Astanie kwestia przemytu nie jest wysoko.

Za duży tłok

Nie ma wątpliwości, że rosnaca sprzedaż produktów Apple'a (głownie iPhone'ów), a wraz z nią zyski były najważniejszym powodem wielkiej hossy na akcjach Asbisu. Od stycznia 2020 r. do szczytu w lipcu 2023 kurs urósł o ponad 750 proc. Później machina zaczęła się kręcić na mniejszych obrotach, co związane było m.in. z trudnościami na rynku ukraińskim. Dynamika sprzedaży zaczęła spadać, a coraz większa grupa inwestorów zaczęła wątpić w zmianę tendencji. Ci, którzy wciąż wierzyli, podkreślali regularnie płaconą dywidendę, ale zmiana statusu spółki wzrostowej na tę o cechach value nigdy nie odbywa się bez wstrząsów. Wielu inwestorów podłącza się pod silny trend, a kiedy on słabnie, to bez ceregieli opuszczają pokład, a na pokładzie statku z cypryjską banderą tłok był niesamowity. Gdyby ktoś obudził mnie w środku nocy i kazał wymienić pięć najbardziej "zatłoczonych zakładów" na GPW (ang. crowded trades), to z pewnością wymieniłbym firmę kierowaną przez Siarheja Kostewicza. Dziś podobny status ma moim zdaniem XTB.

Nie ma pod co grać

Decyzja o sprzedaży akcji Asbisu jest zapewne spóźniona, ale nie tylko ja mam problem z wychodzeniem z inwestycji, która tak dobrze się kojarzy i przyniosła wcześniej (czyli jeszcze przed upublicznieniem mojego portfela) krociowe zyski (akcje trafiły do portfela po cenie około 1 zł). Problem w tym, że nie mogę znaleźć powodu, dla którego akcje spółki miałyby rosnąć.

Nie dają mi go regularne komunikaty o poszerzaniu oferty - nie bez powodu nie mają jednak statustu cenotwórczych, które muszą przejść przez kanał ESPI.

Ten najnowszy dotyczy sprzedaży urządzeń z segmentu energii odnawialnej, przeznaczonych dla konsumentów, jak przenośne klimatyzatory, lodówki i stacje magazynowani energii, balkonowe instalacje fotowoltaiczne czy czapki z wbudowana baterią słoneczną.

Zasięg umowy będzie obejmować 12 krajów w Europie Środkowo-Wschodniej, np. Chorwację, Słowenię, Serbię, Węgry i Bułgarię oraz kilka krajów z rynku azjatyckiego, m.in. Armenię, Azerbejdżan czy Uzbekistan.

Nie jest to pierwsze podejście giełdowej spółki do dystrybucji produktów związanych z energią odnawialną. Zarząd w sierpniu 2024 r. ogłosił rozpoczęcie sprzedaży modułów fotowoltaicznych, falowników fotowoltaicznych oraz systemów magazynowania energii BESS i ładowarek do pojazdów elektrycznych. Działalność na razie jest ograniczona do rynku węgierskiego, w planach jest poszerzenie kanałów dystrybucji o kolejne kraje Europy Środkowo-Wschodniej, oraz ZEA czy RPA.

W czerwcu spółka zawarła umowę z firmą Jabra na dystrybucję sprzętu komunikacyjnego (np. bezprzewodowe słuchawki) w 22 krajach m.in. Kazachstanie, Gruzji, Uzbekistanie czy Chorwacji. 24 października firma dystrybucyjna podpisała kontrakt z firmą Buydeem i poszerzyła paletę produktów o urządzenia kuchenne m.in. tostery, czajniki elektryczne, ekspresy do kawy. Umowa zakłada dystrybucję na 31 krajów w tym Polskę, Ukrainę i Gruzję.

Uzupełnienie składu

Żadana z tych umów nie będzie gamechangerem w krótkim terminie (jeśli w ogóle), uważa analityk, a przedstawiciele spółki nie malują trawy na zielono.

- Poszerzanie portfolio oferowanych produktów jest standardową strategią wszystkich dystrybutorów sprzętu IT. W tym roku Asbis rzeczywiście podpisał wiele tego typu kontraktów z różnymi firmami, co długoterminowo powinno się przekładać na wzrost przychodów, natomiast jest to tylko jedna strona medalu. W roku bieżącym najistotniejszym czynnikiem był istotny spadek przychodów na rynku kazachskim. Nowe umowy powinny wywrzeć pozytywny wpływ, ale obecnie nie przeceniałbym ich udziału – na razie nie jest to kluczowa kwestia – mówi Jakub Viscardi.

- Jest za wcześnie, aby dokładnie określić wpływ nowości na całkowite przychody grupy. Spodziewamy się znacznej wartości nowych umów w przyszłości. Grupa stale ulepsza swoje portfolio, aby znaleźć wszystkie te nisze, które będą zwiększać przychody i rentowność firmy – mówi Costas Tziamalis, wiceprezes Asbisu.

Dodaje, że w idealnym świecie spółka osiągnie przychody w wysokości 30-50 mln USD w ciągu najbliższych 24 miesięcy, czyli 0,9-1,6 proc. rocznych przychodów spółki w 2023 r. (3 mld USD).

- Naszym celem jest stworzenie fundamentu nowych linii produktów, które uzupełnią istniejące portfolio produktów w poszczególnych krajach. Oczekujemy, że marże będą lepsze niż średnia marża komponentów IT, a nawet wyższe niż średnia marża ze sprzedaży smartfonów. Nowe produkty pozwalają firmie wejść w nowe segmenty i docierać do innej grupy klientów oraz wypracować wyższą marżę brutto – dodaje Costas Tziamalis.

Z utrzymaniem marży od pewnego czasu Asbis ma problem - w III kwartale marża brutto na sprzedaży zmniejszyła się z 7,97 do 7,64 proc. - to najmniej od dwóch lat.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Na razie mam niewielkie pakiety akcji Asbisu, Quercusa, Apatora, Atremu i Echa. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.