Spółka Text znana jest głównie z LiveChatu – to narzędzie dla firm do kontaktu z klientami sprzedawane w modelu SaaS, czyli w formie miesięcznego abonamentu. Płatności ze wszystkich produktów w ostatnim kwartale spadły o 6,2 proc. do 21,43 mln USD, co było głównie efektem spadku liczby klientów – względem poprzedniego kwartału ich liczba skurczyła się o 900, a rok do roku aż o 2,3 tys. i wynosiła na koniec grudnia 35,5 tys.

Z drugiej strony spółce udało się podwyższyć wskaźnik ARPL, czyli średni miesięczny przychód na jedną licencję. Na koniec roku wynosił on 178,6 USD wobec 173,9 USD trzy miesiące wcześniej. Spadek liczby klientów oraz wzrost ARPL ostatecznie udało się przekuć w wyższy wskaźnik MRR, który oznacza powtarzalne przychody subskrypcyjne. Na koniec roku wynosił on 7,1 mln USD, czyli o 0,9 proc. więcej niż na koniec września.

- Rynkowi nie podobają się wskaźniki podawane przez spółkę - nie tylko za ostatni kwartał, ale również wcześniejsze. Otwarte pozostaje pytanie, czy Text jest w stanie wrócić do wzrostu, zwłaszcza liczby użytkowników. Dopóki nie będzie w stanie tego zrobić, to kurs będzie pod ostrzałem sprzedających - mówi Marcin Nowak, analityk Ipopema Securities.

To biuro maklerskie - a także trzy inne: BM mBanku, DM BOŚ i Santander - na początku grudnia umieściły walory spółki na liście faworytów na 2025 r. (tzw. top picks).

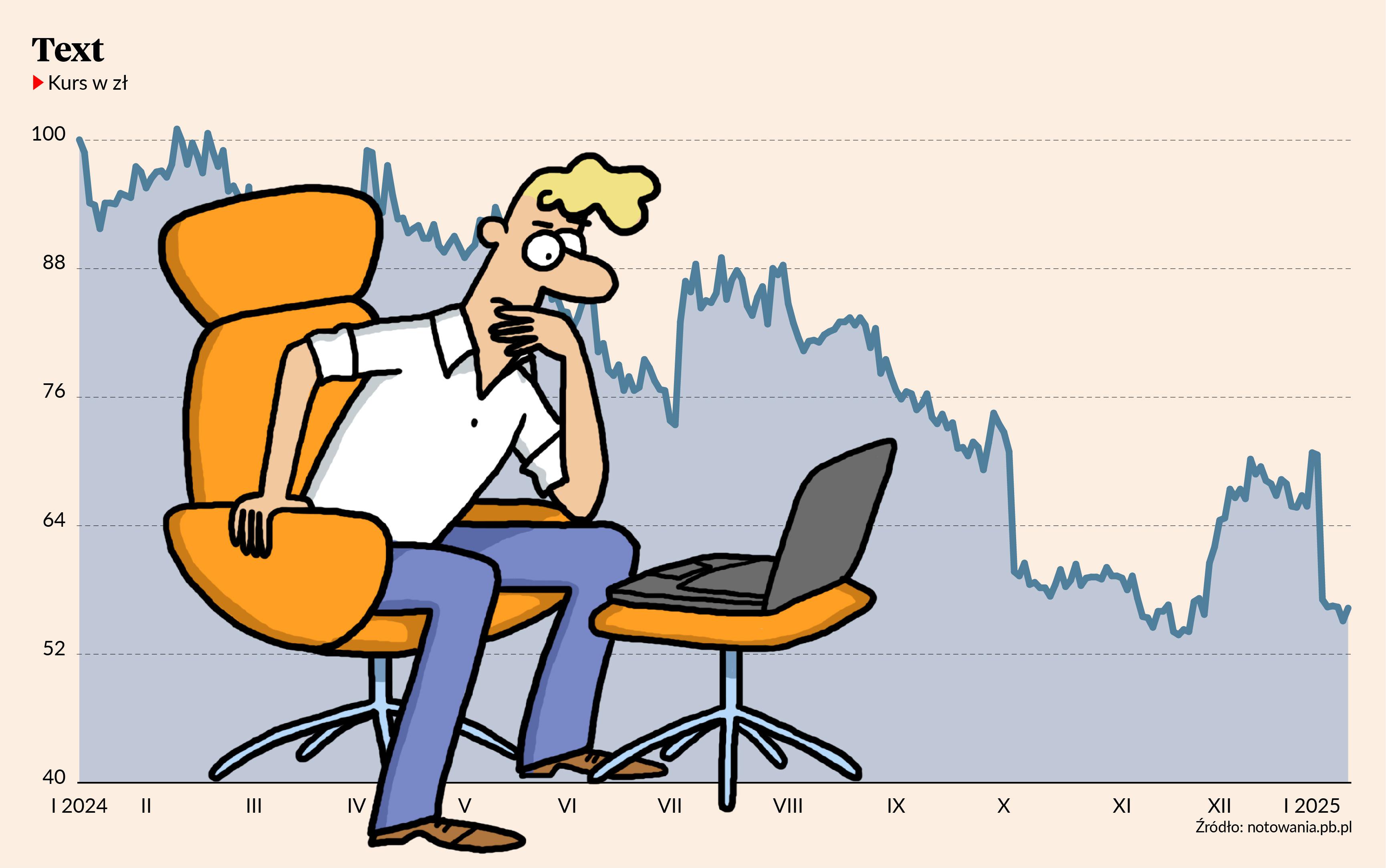

Odejście około 0,5 proc. klientów miesięcznie zaniepokoiła inwestorów i spowodowała dwucyfrową przecenę akcji w trakcie jednej sesji giełdowej. To drugi taki rozczarowujący kwartał w wykonaniu spółki, co potwierdza scenariusz, w którym z modelu wzrostowego firma przechodzi w okres stabilizacji wyników.

- Wzrost liczby klientów jest istotny z punktu widzenia traktowania Textu przez rynek jako spółki wzrostowej. Ciężko przekonywać rynek, że jest się spółką wzrostową, nawet jeśli taki spadek ma mniejsze przełożenie na przychody czy generowaną gotówkę (co widać po rosnącym ARPL). Historycznie wycena spółki była najwyższa, gdy spółka pokazywała wysokie dynamiki przychodów. Poprawa przyjdzie, gdy wskaźniki znów będą pokazywać wzrost biznesu - mówi Marcin Nowak.

Transformacja biznesu trwa

Tymczasem przedstawiciele spółki, choć zastrzegają, że nie są optymistyczni co do wzrostu liczby klientów w najbliższym czasie, to zapowiadają kolejne wdrożenia związane z transformacją produktów do oferty typu „Suite”, czyli połączonej oferty produktów w jednym obszarze – trwają prace nad trialem tego rozwiązania, a pierwsze łączone oferty mają pojawić się w tym roku. Do tego ma się rozpocząć komercjalizacja dwóch nowych produktów: Teamchat (trwają testy wewnętrzne) i Workflows (zamknięta faza beta).

- Najważniejszą kwestią jest jednak to, czy bazujący na technologii własnej Textu Chatbot będzie w stanie konkurować z innymi podobnymi produktami bazującymi na technologii większych graczy. Chatbot powinien przejmować rolę LiveChatu, biorąc pod uwagę rewolucję AI, z którą mamy do czynienia. Niestety nie widać, aby Chatbot dynamicznie rósł. W poprzednim kwartale baza klientów była stabilna, a w ostatnim przybyło ok. 100 nowych – nie jest to oczekiwany przez inwestorów wzrost. Zwłaszcza, że prognozy globalnego rynku chatbotów mówią o wzroście rzędu 20-30 proc. rocznie w najbliższych latach – mówi Piotr Raciborski, analityk Wood & Company.

Spółka podaje, że odpływ klientów dotyczył głównie małych firm z Azji, a na kluczowym rynku amerykańskim udało się urosnąć. Przybyło klientów Chatbotu, których jest 3090 oraz HelpDesku (jest ich 1321). Bloger finansowy Tomasz Urbaś w rozbudowanej analizie na temat Textu zwrócił uwagę, że rozwój na bardzo konkurencyjnym rynku amerykańskim, na którym powstają najnowocześniejsze technologie, jest pozytywnym sygnałem.

"Rozwiązania Facebooka i Googla, które zakończyły efektywnie swój żywot w 2024 r., pokazują jak trudne jest operowanie na takim rynku. Co do zasady z jakiegoś powodu i Facebook, i Google nie są w stanie przyciągać do swoich rozwiązań klientów biznesowych jako end-userów (nie mówię o reklamie)".

Tomasz Urbaś zwraca również uwagę na fakt, że konkurencyjne dla rozwiązań Textu firmy, jak LivePerson, traciły w minionym roku więcej, zarówno w przychodach, jak równięż pod względem kursu akcji. To może być kolejny sygnał, że rozwiązania polskiej spółki mimo wszystko utrzymują wysoką konkurencyjność.

Dywidenda zachęca

W 2024 r. kurs akcji spadł o 45 proc. wskutek czego kapitalizacja osunęła się poniżej 1,5 mld zł, podczas gdy zysk netto za ostatnie cztery kwartały wynosi około 170 mln zł. Zakładając stabilizację wskaźnik cena/zysk jest jednocyfrowy, co wygląda zachęcająco. Dodatkowo spółka wypłaca dywidendy, a polityka dywidendowa zakłada wypłatę najwyższej możliwej kwoty - w praktyce na dywidendę zawsze trafiało minimum 80 proc. zysku netto. Za 2023 r. spółka wypłaciła dywidendę w trzech ratach – łącznie prawie 6 zł na akcję, co przy obecnych cenach akcji daje stopę dywidendy powyżej 10 proc. Zaliczka za kolejny rok obrotowy (1,66 zł) dopiero co trafiła na konto akcjonariuszy.

- Kurs akcji Textu zachowywał się i zachowuje słabo, ale warto mieć na uwadze, że spółka jest w ścisłej czołówce na świecie w obszarze livechat. Już nie jest to spółka jednego produktu, jak jeszcze kilka lat temu, zarabia na sztucznej inteligencji oraz jest jedną ze spółek generujących najwyższa stopę zwrotu na kapitale pracującym (ROCE) na GPW. A do tego regularnie wypłaca wysoką dywidendę – wymienia atuty Adrian Kowollik, analityk East Value Research.

Ryzyko, które należy poważnie brać pod uwagę, to dalszy spadek liczby – przy ubytku o 0,5 proc. miesięcznie za 5 lat spółka będzie miała 60 proc. obecnych klientów.

- Mimo że klienci spółki to głównie małe i średnie firmy, które są zwykle najbardziej dotknięte osłabieniem gospodarczym, widzę dużą szanse na odbicie kursu Textu w kolejnych kwartałach ze względu na silne fundamenty spółki, słabego złotego, bardzo sensowne plany związane z wprowadzeniem Suite i atrakcyjną wycenę na tle globalnego sektora SaaS – wskaźnik EV/sprzedaż dla roku 2024/25 wynosi 4x, podczas gdy średnia dla spółek SaaS 7,6x – mówi Adrian Kowollik.

Inni analitycy już nie są takimi optymistami.

- Uważam, że Text jest już dość nisko wyceniony. Świadczy o tym chociażby wysoka stopa dywidendy (około 9 proc.)., co jest niespotykane dla spółek technologicznych. Jednak powstrzymałby się z optymizmem i twierdzeniami, że jest bardzo tanio i jest to świetna okazja. Dwa kwartały mocnego odpływu klientów z Livechatu oraz sugestia, że kolejne miesiące mogą być równie słabe nakazują ostrożność. Jest to tania spółka, ale należy postawić duży znak zapytania co do perspektywy wzrostu, a wręcz czy on w ogóle będzie w sytuacji, gdy traci się tylu klientów – mówi Piotr Raciborski.

- Gdy zwolniły dynamiki MRR, to inwestorzy przestali wierzyć, że Text jest spółką wzrostową. To, że ostatnie dwa kwartały były fatalne to jedna rzecz, ale przez ostatnie 2-3 lata de facto mieliśmy dwa okresy, gdy dynamika MRR ulegała wypłaszczeniu i to przełożyło się na trend spadkowy lub boczny na akcjach spółki. Aby go odwrócić, konieczna jest poprawa wyników operacyjnych - mówi Marcin Nowak.

Korzystny dla spółki jest wysoku kurs dolara, bo gros przychodów osiągane jest właśnie w tej walucie. Część analityków wierzy także, że po rozwinięciu głównego produktu spółka ponownie zdecyduje się podnieść ceny – tak jak to robiła w poprzednich latach, skutecznie podbijając przychody. Na razie akcji Textu nie kupię, bo ryzyko jest dla mnie za wysokie - spółka trafia jednak na listę obserwowanych.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.