Fundusze inwestują z zasady po to, by po czasie sprzedać firmę z zyskiem. Bridgepoint odkupił od francuskiej grupy Poult polskiego producenta ciastek (m.in. wafli, pierników i słonych przekąsek) Dr Gerard w 2013 r. Dwa lata później firma kupiła spółkę Artur, zdobywając kolejną fabrykę, a w 2016 r. doradca rozpoczął przygotowania do wyjścia Bridgepointa z inwestycji. Fundusz zaprzeczył i po sześciu latach dalej ma w portfelu Dr Gerarda. Wkrótce jednak może się to zmienić.

Zagraniczni producenci patrzą na Polskę

Agencja Reuters poinformowała, powołując się na „Economic Times”, że rozmowy z Bridgepointem w sprawie zakupu Dr. Gerarda prowadzi Parle Products. To działający od prawie wieku największy producent ciastek w Indiach. Eksportuje do ponad 20 krajów produkty pod przeszło 30 markami. Poza rodzimym rynkiem ma fabryki w ośmiu krajach: Nepalu, Meksyku i sześciu państwach afrykańskich. Bridgepoint, Dr Gerard ani Parle nie odpowiedziały na naszą prośbę o kontakt w sprawie transakcji.

– Proces jest mocno zaawansowany, a w grze jest kilku inwestorów strategicznych z zagranicy, w tym Parle [w innym źródle słyszymy o inwestorze z Niemiec oraz o pochodzącej z Holandii firmie Continental Bakeries, która w 2017 r. przejęła polskiego producenta ciastek Delicpol – red.]. W branży mówi się o planie sprzedaży Dr. Gerarda już od kilku lat. Pierwszy raz proces ruszył przed pandemią i został wstrzymany z jej powodu, a po raz drugi jesienią 2021 r. – mówi przedstawiciel branży chcący zachować anonimowość.

W kilku niezależnych źródłach potwierdziliśmy, że rozmowy w sprawie zmiany właściciela przez Dr. Gerarda trwają, ale zdania co do stopnia ich zaawansowania są podzielone. Jeden przedstawiciel rynku private equity nie ma wrażenia, by proces był bliski zakończenia, a drugi precyzuje, że wręcz został chwilowo zawieszony w oczekiwaniu na wyniki w końcówce roku.

Skala mniejsza od założeń

„Naszym celem jest podwojenie skali działalności w ciągu 3-4 lat i osiągnięcie ponad 0,5 mld zł przychodów. W ubiegłym roku było to 290 mln zł” — powiedział pod koniec czerwca 2015 r. Jarosław Zawadzki, prezes Dr. Gerarda. Do osiągnięcia celu sporo zabrakło. W 2019 r. firma miała 371 mln zł przychodów, a rok później spadły one z powodu ograniczeń związanych z pandemią koronawirusa do 329 mln zł. Strata netto wzrosła z 9,6 do 18,9 mln zł, a na poziomie operacyjnym 16,3 mln zł zysku zamieniło się w 2,9 mln zł na minusie. W tym roku wyniki finansowe mają się ustabilizować.

Ze sprawozdania z działalności firmy za 2020 r. wynika, że właściciel dokapitalizował ją w ostatnim czasie co najmniej dwukrotnie. W lutym 2020 r. przelał na jej konto 25 mln zł – 2,5 mln zł przeznaczyła na podwyższenie kapitału zakładowego, a 22,5 mln zł na kapitał zapasowy. Natomiast w styczniu 2021 r. fundusz wyłożył 20 mln zł, które firma rozdysponowała podobnie jak wcześniej (odpowiednio: 2 mln zł i 18 mln zł).

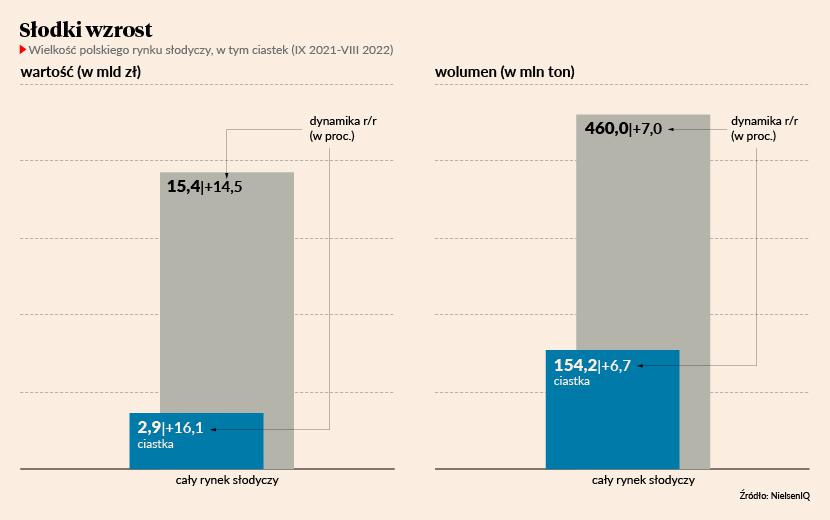

Sprzedaż ciastek odpowiada mniej więcej za jedną piątą rodzimego rynku słodyczy w ujęciu wartościowym i jedną trzecią pod względem wolumenu. Dr Gerard sprzedaje produkty w ok. 40 krajach, m.in. kilkunastu w UE, USA, Maroku, Izraelu i na Filipinach. W 2019 r. z eksportu 145 mln zł przychodów, a w 2020 r. 135 mln zł.

Inwestor myśli o współpracy z Odrą

Potencjalna zmiana właściciela Dr. Gerarda to niejedyny gorący temat na polskim rynku słodyczy. Notowane na GPW ZPC Otmuchów, w których od ponad roku większościowy pakiet akcji ma branżowy inwestor z Turcji Kervan Gıda, prowadzi analizę „perspektyw działalności”. W związku z tym we wrześniu firma ogłosiła, że rozbuduje zakład w Nysie o nową linię technologiczną, by rozszerzyć asortyment. Koszt inwestycji oszacowała na 35 mln zł, z czego ok. 10 mln zł ma pochodzić z prywatnej emisji akcji.

Analiza ma jednak znacznie szerszy zakres. 18 października wieczorem (w dniu, gdy w zagranicznych mediach pojawiły się informacje o zainteresowaniu Parle Products Dr. Gerardem) Otmuchów przedstawił opóźnioną informację poufną dotyczącą rozmów prowadzonych przez jego spółkę zależną – PWC Odra. Chodzi o negocjacje z dalekowschodnim producentem słodyczy o globalnym zasięgu i rocznych przychodach przekraczających 1 mld USD.

Strony rozważają dwie formy współpracy. Pierwsza to stworzenie joint venture – Otmuchów wniósłby wydzieloną część PWC Odra, a partner know-how, maszyny do produkcji i pieniądze na jej uruchomienie. Druga to bezpośrednia produkcja kontraktowa przez polską grupę dla azjatyckiego partnera. Otmuchów zastrzega jednak, że zawarcie umowy o poufności nie przesądza, że rozmowy zakończą się sukcesem.

Potencjalny partner jest wielokrotnie większy od polskiej firmy. W ciągu trzech kwartałów 2022 r. jej przychody wyniosły 183 mln zł, czyli były podobne jak przed rokiem. Znormalizowana EBITDA spadła z 8,4 do 5,1 mln zł, a strata netto zwiększyła się z 1,8 do 6,9 mln zł.

W Polsce nie brakuje akwizycji, w II kw. było ich 89, czyli o 7 więcej niż rok temu – wynika z raportu Navigatora Capital i Fordaty. Fundusz MCI stwierdził miesiąc temu, że zbliża się dobry okres na zakupy, a nie na sprzedaż.

Regularnie najbardziej aktywne są podmioty z sektora TMT (technologie, media, telekomunikacja). Od czasu przejęcia Otmuchowa przez inwestora z Turcji (wartość 65-procentowego pakietu akcji mogła wynieść 70-80 mln zł) dużych transakcji brakuje natomiast na rodzimym rynku słodyczy.

Lotte Wedel, który w najbliższych latach rozejrzy się za konkurentem do przejęcia, twierdził w kwietniu na łamach „PB”, że w kraju nie widzi wielu potencjalnych celów – kilka funduszy sonduje rynek, ale warunki nie są atrakcyjne dla kupujących. Firma zwróciła jednak uwagę, że drastyczny wzrost kosztów może doprowadzić część producentów do problemów z płynnością i konsolidacji rynku. W sierpniu zapowiedziała, że spodziewa się w kolejnych miesiącach dużego wzrostu cen żywności, w tym słodyczy – sama podniesie ceny nawet o 20 proc., a to i tak tylko w części zrekompensuje jej wyższe koszty prowadzenia działalności.