Grudzień 2020 r. był bardzo dobrym miesiącem dla rodzimych TFI. Jak obliczył Maciej Marcinowski z Trigon DM, napływy wyniosły 3,6 mld zł i były najwyższe od lipca. Cóż z tego, skoro „czyste” fundusze akcji polskich nadal doświadczały odpływu pieniędzy klientów, podobnie jak fundusze absolutnej stopy zwrotu. Ta ostatnia kategoria to fundusze, które przez ostatnie lata zostały mocno sponiewierane.

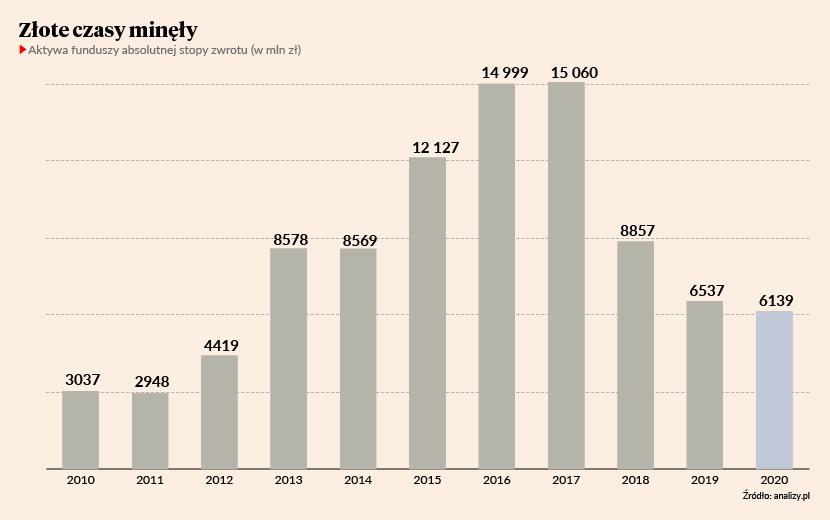

Jeszcze 4-5 lat lat temu było zupełnie inaczej. Popularne „absoluty” przyciągały setki milionów złotych, a aktywa tej grupy na przełomie 2017 i 2018 r. sięgały rekordowych 15 mld zł. Afera GetBacku i problemy TFI (Altusa i Trigona), robiących interesy z windykatorem, skłoniły inwestorów do panicznej ucieczki z tego typu rozwiązań.

Zaszkodziło im także przeważanie w portfelach akcji niepłynnych polskich małych i średnich spółek, co było łatwym sposobem na poprawę zysków w czasie koniunktury, ale okazało się kulą u nogi w czasie bessy – od kwietnia 2017 r. do końca 2018 r. grupujący małe spółki sWIG80 spadł o 35 proc. W 2018 r. z funduszy absolutnej stopy zwrotu klienci wycofali 5,2 mld zł netto. W kolejnym roku też przeważały odpływy, ale w 2020 r. zaczęło się to trochę zmieniać – choć bilans za 12 miesięcy znów był ujemny (-143 mln zł), to zdarzały się już miesiąc z dodatnim saldem. Na koniec grudnia 2020 aktywa funduszy absolutnej stopy zwrotu miały wartość 6,1 mld zł, co stanowiło 2,2 proc. ogółu aktywów netto TFI w Polsce. W najlepszym okresie było to niespełna 6 proc.

- Notujemy napływy, ale wzrost wartości aktywów jest konsekwencją przede wszystkim wzrostu wartości jednostki. Uwzględniając obecny poziom stóp procentowych, trudno będzie zarobić cokolwiek na lokacie. Przed ciężkim zadaniem stoją również zarządzający funduszami dłużnymi. Liczymy więc, że ten rok będzie udany dla funduszy, inwestujących w instrumenty akcyjne – mówi Monika Zduńska, która w Ipopema TFI razem z Karolem Godyniem i Mateuszem Pawłowskim zarządzają grupą funduszy absolute return. Inwestorzy ulokowali w nich 93 mln zł, w tym we flagowym Ipopema Global Profit Absolute Return PLUS FIZ 16,5 mln zł.

Faworyci nie tylko na nowy rok

Jak podkreśla Monika Zduńska, charakter funduszu daje zarządzającemu dużą elastyczność, bo nie musi się on ścigać z benczmarkiem (czyli np. indeksem WIG). Zarządzający portfelem może się skupić na analizie perspektywicznych według niego spółek i całkowicie pominąć te, które nie spełniają jego kryteriów inwestycyjnych.

- Skupiamy się na tych firmach, których biznesy bardzo dobrze rozumiemy i mamy ten komfort, że możemy wykluczyć z analizy te, których perspektyw nie oceniamy dobrze – dodaje Monika Zduńska.

Portfele „absolutów” Ipopemy zbudowane są w około 40-50 proc. z akcji, resztę stanowią papiery dłużne.

- Zakładamy, że będzie to dobry rok dla rynku akcji. Oczekujemy dobrej stopy zwrotu przy niższych zyskach z części obligacyjnej. Jest ona jednak nieodzowna, bo to poduszka bezpieczeństwa. Celujemy w klientów, którzy do tej pory inwestowali głównie na rynku dłużnym, ale teraz zwiększyli tolerancję dla ryzyka i szukają rozwiązań wciąż relatywnie bezpiecznych, ale z atrakcyjniejszą stopą zwrotu niż ta, na którą można liczyć z funduszy obligacji – mówi zarządzająca w Ipopema TFI.

Eksperci towarzystwa stawiają na spółki, które są beneficjentami wzrostu wydatków konsumenckich. W portfelu są przedstawiciele m.in. branży gier i biotechnologicznej. Monika Zduńska podkreśla, że na GPW są już spółki z tych sektorów, które stały się rozpoznawalne na arenie międzynarodowej, dzięki czemu mają szanse na dynamiczny rozwój.

- Rdzeń naszego portfela to spółki polskie. Inwestujemy na rodzimym rynku, gdyż tutaj mamy największe kompetencje. Kluczowe w inwestowaniu jest doskonałe rozumienie biznesu i jego otoczenia. Procentuje więc stały kontakt z zarządami spółek, a taką możliwość mamy tylko inwestując w spółki z regionu. Spółek atrakcyjnych z naszego punktu widzenia będzie przybywać, bo szykowane są kolejne ciekawe oferty publiczne, więc wybór będzie większy – mówi Monika Zduńska.

18 stycznia zamiar przeprowadzenia oferty o wartości około 150 mln USD zapowiedział Huuuge Games, producent gier na urządzenia mobilne.

- Bardzo udany początek obecności Allegro na GPW [w dwa tygodnie od oferty publicznej kurs podskoczył o grubo ponad 100 proc. – red.] wzbudził duże oczekiwania wobec kolejnych ofert. Inwestorom trudno przejść obok nich obojętnie, czego potwierdzeniem były wysokie, sięgające 97-98 proc. stopy redukcji zapisów w transzy inwestorów indywidualnych. Widać, że gracze szukają okazji, by zarobić, a każdy kolejny dobry debiut zwiększa pulę osób, które chcą inwestować w akcje – uważa specjalistka z Ipopema TFI.

Zasady gry

Jak zaznacza, zarządzający towarzystwa podchodzą do spółek z rynku pierwotnego selektywnie i raczej z nastawieniem „kup i trzymaj”.

- Kluczowa przy budowie portfela jest jego płynność. Nie interesuje nas dodatkowy punkt procentowy stopy zwrotu, jeżeli wiązałoby się to ze zmniejszeniem płynności portfela– dodaje Monika Zduńska.

W portfelach funduszy absolute return Ipopemy zaangażowanie w pojedynczą spółkę nie przekracza 3-4 proc., a jak zapewnia specjalistka – zarządzający regularnie analizują to, jak szybko są w stanie upłynnić cześć akcyjną portfela. Stosunkowo małe aktywa to ułatwiają, ale Monika Zduńska przekonuje, że nawet przy 10-krotnym wzroście wartości portfela, płynność nie zostałaby zaburzona.

Skład portfela funduszy Ipopemy publikowany jest raz na pół roku.

- Warto analizować raporty poszczególnych funduszy, bo łatwo wywnioskować z nich, jakie jest podejście zarządzającego do ryzyka inwestycyjnego. Kluczowe jest to, jaki jest udział poszczególnych spółek w portfelu, ile tych spółek jest, czy dany fundusz jest dużym udziałowcem w jakiejś spółce (zwłaszcza małej) i jaka jest struktura części dłużnej portfela. Każdy zarządzający ma inne podejście do inwestowania, ważne, by wybrać optymalne dla siebie rozwiązanie – wylicza Monika Zduńska.

Zarządzająca funduszami w Ipopemie optymistycznie podchodzi do szans inwestycyjnych w 2021 r. na rynku akcji.

- Rok 2020 pokazał, że może być dużo zaskoczeń, dlatego trzeba na bieżąco podejmować decyzje, a nie z góry określać plan działania. Daleka jestem od snucia przewidywań dla rynku i poszczególnych sektorów. Nastawiam się raczej na konkretne spółki, które w codziennej pracy „wyłuskujemy” – mówi specjalistka.

Jak jednak zaznacza, trudno w środowisku tak niskich stóp procentowych być negatywnie nastawionym do rynku akcji. Szczególnie jeśli wziąć pod uwagę rozpoczęcie procesu szczepień i kapitał, który może przepłynąć na giełdę z lokat.

Fundusze absolute return lub absolutnej stopy zwrotu to bardzo niejednorodna grupa, której sprzedaż bardzo często opierała się sformułowaniu: „zarabianie w każdych warunkach rynkowych”, co odczytywano jako zarobek nawet w czasie bessy. Jak zwykle to, co najlepiej promowało te fundusze, później zaczęło je niszczyć. Był to więc w jakiejś mierze „misselling“. Jednych klientów kuszono zyskami o 2-3 pkt proc. wyższymi od lokat bankowych, innych zaś regularnymi zyskami rzędu 8-10 proc. Niestety, duża część klientów się zawiodła.

Inwestorzy oczekujący skromniejszych zysków często trafiali do funduszy o bardzo agresywnej polityce, w której zarządzający celowali w dużo wyższe zyski i ponosili wysokie ryzyko, które w wielu wypadkach zmaterializowało się. Oni są najbardziej zawiedzeni tymi produktami. Inwestorzy oczekujący wyższych i regularnych zysków, bo zwabiono ich hasłem zarabiania w każdych warunkach rynkowych, poczuli się rozczarowani bo nie ma zysków, a straty są zbyt duże do szybkiego odrobienia.

Po szczycie popularności funduszy absolutnej stopy zwrotu w 2017 r., ich aktywa stopniały do dzisiaj o niemal dwie trzecie, a ich liczba o jedną piątą. Te, które pozostały, podzieliłbym na kilka grup, jeśli chodzi o ich przyszłość.

Pierwsza to te, które poszły do likwidacji lub dokonano drastycznej zmiany polityki inwestycyjnej. To te, które najbardziej zawiodły klientów i odnotowały wysokie straty względem głoszonych zamierzeń, a klienci gremialnie je opuścili lub są w trakcie ucieczki

Druga grupa to fundusze w stanie wegetacji – czyli te, które zawiodły, ale udaje się im jeszcze utrzymać istotną grupę klientów. Natomiast sprzedawcy przestali w nie wierzyć, a zarządzający stracili motywację do zarządzania nimi.

Trzecią stanowią fundusze „do odświeżenia”, czyli te które nie zawiodły i generują dodatnie, choć niższe od oczekiwanych wyniki. Potrafią dzięki temu utrzymać klientów, ale brakuje chęci w samym TFI do ich sprzedaży i promocji.

Są też fundusze zdolne do dalszego rozwoju – czyli te, które przyjęły rozsądne założenia, odpowiednio dobierały klientów i są w stanie dotychczasowymi wynikami przyciągać kolejnych klientów. W tym wypadku, choć moda minęła, to jednak produkt zachował zdolność do zainteresowania sobą inwestorów.

Biorąc pod uwagę obecną sytuację na rynku lokat, czyli brak bezpiecznego i rentownego sposobu przechowywania oszczędności, uważam że fundusze z grupy trzeciej i czwartej mają przed sobą dobre perspektywy. Warunkiem ich sukcesu jest wiara sprzedawców z TFI. TFI posiadające fundusze z grup pierwszej i drugiej zapewne będą tworzyć inne produkty, odcinając się od dotychczasowych porażek. Paradoksalnie będą to fundusze o zbliżonej idei do absolute return, jednak o wiele mniejszym ryzyku inwestycyjnym. Myślę że będą to fundusze zdolne do generowania średniorocznego zysku rzędu 3-4 proc., przy ryzyku przejściowych rocznych strat nie przekraczających 5 proc.