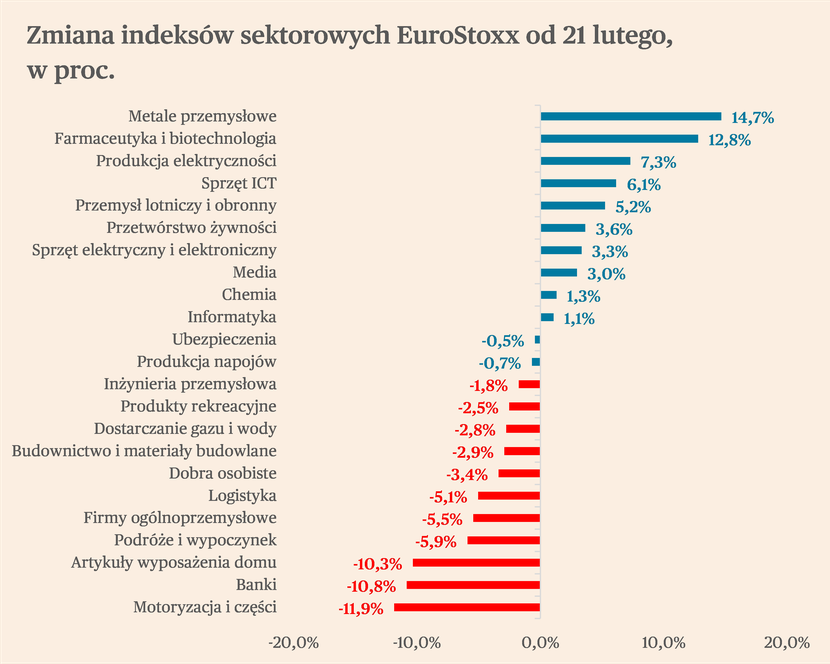

Notowania indeksów branżowych stanowią odbicie zmian, jakie następują w sytuacji rynkowej w poszczególnych branżach. W przeciwieństwie do pierwszych dni wojny, kiedy prawie wszystkie indeksy traciły, obecnie niemal połowa zyskuje. Wśród tych, które rosną najmocniej są indeksy metali przemysłowych, farmaceutyki i biotechnologii oraz produkcji elektryczności. Z kolei najmocniej traci przemysł samochodowy i banki.

Od początku wojny w Ukrainie minęło już ponad 40 dni, warto więc przyjrzeć się sytuacji na europejskich giełdach w ujęciu branżowym. Do sporządzenia takiego podsumowania wykorzystaliśmy indeksy branżowe Stoxx Europe Total Market, które pokazują notowania od kilkunastu do kilkudziesięciu dużych europejskich (w tym polskich) spółek giełdowych. Za początek porównań przyjęliśmy 21. lutego (poniedziałek, 3 dni przed agresją), za koniec 5 kwietnia (ostatni wtorek).

Na początek warto zwrócić uwagę, że nieco ponad połowa indeksów branżowych zanotowała spadki w analizowanym okresie, natomiast notowania pozostałych wzrosły. W takim samym zestawieniu opracowanym nieco ponad tydzień po rozpoczęciu rosyjskiej inwazji zyskiwały jedynie cztery branże. W ciągu ostatniego miesiąca sytuacja unormowała się, a na europejskie giełdy wrócił umiarkowany optymizm.

Które branże od początku wojny najmocniej zyskały na giełdach? Największy wzrost zanotował indeks grupujący spółki produkujące metale przemysłowe, który wzrósł o 14,7 proc. W tym zakresie niewiele się zmieniło w porównaniu do bilansu po pierwszych dniach wojny, wtedy ten indeks zyskiwał 9,7 proc., co też było największym wzrostem ze wszystkich branż. Poprawa notowań wynika z korzystnego wpływu sankcji na marże producentów metali. Rosja jest jednym z największych producentów aluminium, stali, a także innych metali przemysłowych (m.in. cynku, niklu, ołowiu i cyny). Odcięcie tamtejszych dostawców wpłynie na ograniczenie konkurencji na europejskim rynku, a przez to na wzrost cen i marż.

Drugą branżą, która najmocniej zyskała od początku wojny, jest farmaceutyka i biotechnologia. Wzrosty kursów akcji z tego obszaru są mniej oczywiste niż w przypadku metali, więc warto im się przyjrzeć dokładniej.

Przyczyny poprawy notowań są dosyć złożone i wynikają z kilku czynników. Po pierwsze, w pewnej części jest to konsekwencją wojny, czy nawet szerzej, związanej z nią eskalacją napięć geopolitycznych na świecie i wzrostu ryzyka wybuchu konfliktu o zasięgu kontynentalnym. To podnosi popyt na zapasy leków na świecie. W związku z tym, że nie należy się spodziewać szybkiej deeskalacji sytuacji, ten popyt powinien być trwale wyższy. Widać to szczególnie w Europie, gdzie UE zaczęła gromadzić zapasy na wypadek ataków bronią chemiczną, biologiczną lub jądrową. Podobne działania podejmuje wiele państw członkowskich. Do tego dochodzi także popyt zgłaszany przez indywidualnych konsumentów gromadzących zapasy, chociaż jest to raczej efekt krótkotrwały.

Po drugie, największe firmy farmaceutyczne wciąż prowadzą normalną działalność w Rosji, przez co nie są narażone na pogorszenie wyników związane z wycofaniem się z tamtejszego rynku. Większość z nich zawiesiła co prawda działalność badawczo-rozwojową w tym kraju, wstrzymała inwestycje kapitałowe i działalność marketingową. Nie planują natomiast wycofać się z dostarczania leków na tamtejszy rynek, co argumentują obowiązkiem zapewnienia leków rosyjskiemu społeczeństwu.

Po trzecie, wciąż na świecie trwa pandemia, co również podnosi popyt na leki oraz szczepionki. W trakcie ostatniej fali, której szczyt przypadł około 20 marca, dzienna liczba odnotowanych zachorowań przekraczała 2 mln. Bardzo rośnie silnie liczba przypadków w Chinach, czyli populacji słabo odpornej na wirusa przez niski odsetek osób, które przebyły chorobę, a także słabą jakość szczepionek. To także napędza kursy akcji spółek farmaceutycznych.

Silne wzrost od początku wojny zanotowali również producenci elektryczności (7,3 proc.), co jest oczywiście związane z silnie rosnącymi cenami prądu. Firmy łatwiej mogą przerzucać rosnące koszty na klientów końcowych. Znaczące wzrosty zanotowały indeksy branży sprzętu ICT (6,1 proc.) oraz przemysłu lotniczego i obronnego (5,2 proc.). Z kolei niższe wzrosty także indeksy branży przetwarzaniem żywności (3,6 proc.), sprzętu elektrycznego i elektronicznego (3,3 proc.), mediów (3,0 proc.), chemii (1,3 proc.) oraz IT (1,1 proc.).

A które branże tracą? Najsilniejszy spadek zanotował indeks dla motoryzacji i części, który od początku inwazji spadł o 11,9 proc. Jest to wynikiem podwójnego szoku dla tej branż, czyli jednoczesnego szoku popytowego i podażowego.

Szok popytowy jest spowodowany zatrzymaniem lub mocnym ograniczeniem eksportu do Rosji przez największych producentów samochodów. Był to bardzo istotny rynek zwłaszcza dla koncernu Renault, udział sprzedaży do Rosji przekroczył 17 proc. wolumenu światowej sprzedaży koncernu. Dla pozostałych koncernów był wyraźnie niższy – w przypadku Volkswagen odpowiadał za 2,4 proc. światowego wolumenu w 2021 r., w przypadku BMW 1,9 proc., dla Stellentis 1 proc. Można jednak przypuszczać, że dodatkowy spadek popytu nastąpi w momencie, gdy konsumenci w krajach zachodnich zmniejszą zakupy dóbr dyskrecjonalnych z powodu wysokiej inflacji i malejących realnych dochodów.

W branżę motoryzacyjną mocno uderzyło także ograniczenie możliwości podażowych, ze względu na przerwanie dostaw z fabryk w Ukrainie i Rosji, co skutkuje licznymi czasowymi przerwami w produkcji. Dla branży już wcześniej dotkniętej ograniczeniami możliwości produkcyjnych wynikających m.in. z braku półprzewodników oznacza to kolejne problemy z realizacją zamówień.

Inną branżą, która również bardzo mocno straciła, są banki, których indeks spadł o 10,8 proc. Przyczyn wyprzedaży akcji banków przez inwestorów jest kilka, ale możemy je podzielić na dwa rodzaje – związane z wojną oraz związane z sytuacją makroekonomiczną. W pierwszej grupie znajduje się przede wszystkim obawa o ekspozycję na rosyjskich klientów, a także o konieczność odpisów rosyjskich papierów ze względu na możliwą niewypłacalność kraju. W przypadku niektórych banków (m.in. Societe Generale, Unicredit, Raiffeisen) jest to także konieczność zamknięcia lub mocnego ograniczenia działalności prowadzonej przez oddziały w Rosji, dlatego kurs tych banków spadły od początku wojny aż o 30-50 proc.

Z kolei wśród argumentów makroekonomicznych na rzecz spadku kursu banków można wymienić nadchodzące spowolnienie wzrostu gospodarczego w strefie euro, a także rosnącą inflację, której towarzyszy bardzo powolne zacieśnienie polityki pieniężnej, na razie bez podnoszenia stóp procentowych. Kiedy cykl podwyżek stóp przez EBC się rozpocznie to notowania banków powinny się odbić.

Od początku wojny mocno stracili również producenci artykułów wyposażenia domu (-10,3 proc.), co wynika przede z ograniczenia przez konsumentów nakładów na dobra trwałe. Wyraźne spadki dotyczą także indeksów dla branży podróży i wypoczynku (-5,9 proc.), firm ogólnoprzemysłowych (-5,5 proc.) oraz logistyki (-5,1 proc.). Z kolei mniejsze spadki odnotowane zostały dla producentów dóbr osobistych, budownictwa i materiałów budowalnych, dostarczania gazu i wody, produktów rekreacyjnych, inżynierii przemysłowej. Nieznacząco obniżyły się także notowania producentów napojów oraz ubezpieczycieli.

Podsumowując, duża część europejskich indeksów branżowych znajduje się powyżej lub w pobliżu poziomów sprzed wybuchu wojny. To pokazuje, że na razie w Europie nie ma wielkiego strachu o wpływ konfliktu na finanse firm. Choć widać obawy o redukcję popytu konsumpcyjnego na dobra dyskrecjonalne oraz presję na marże wśród firm uzależnionych od cen paliw.