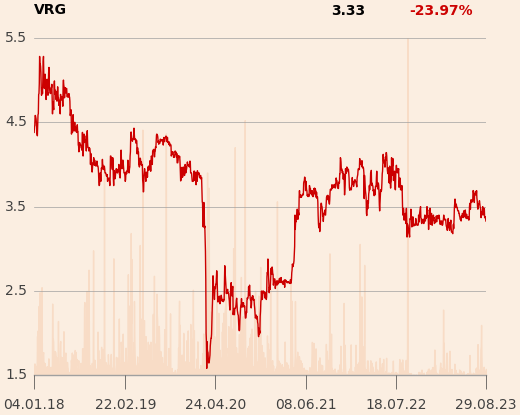

Kurs notowanej na GPW spółki VRG, właściciela m.in. Vistuli, Bytomia i W.Kruka, od roku utrzymuje się na poziomie ok. 3,4 zł – co daje 0,8 mld zł kapitalizacji. Jeszcze przed pandemią, w latach 2018-19, stabilnie trzymał się powyżej 4 zł. W tym kontekście nie dziwi wiara części inwestorów w potencjał wzrostu.

Przejawem tego są trzy transakcje pakietowe przeprowadzone 28 sierpnia po cenie 3,47 zł. Ktoś skupił 17,1 mln akcji (ok. 7,3 proc. łącznego wolumenu w obrocie) za 59,45 mln zł. Oznacza to wzrost siły któregoś z dotychczasowych akcjonariuszy (walory systematycznie skupuje Jan Kolański) lub pojawienie się nowego gracza.

Jednym ze sprzedających okazał się Jan Pilch, wiceprzewodniczący rady nadzorczej (RN), który pozbył się wszystkich akcji posiadanych bezpośrednio (186 tys.), inkasując 645,4 tys. zł, i 29 sierpnia zrezygnował ze stanowiska. Jeszcze tego samego dnia powiązany z nim fundusz Forum XXIII FIZ, zarządzany przez Forum TFI, poinformował o sprzedaży ok. 10 mln akcji. Oznacza to, że Jan Pilch sprzedał łącznie ok. 10,2 mln walorów za 35,3 mln zł.

Sprzedawca pakietu pozostałych ok. 7 mln akcji za 24,1 mln zł jeszcze się nie ujawnił, ale jego wielkość wskazuje na drugi z funduszy zarządzanych przez Forum TFI obecny w akcjonariacie VRG – Forum X FIZ. To poprzez ten fundusz Krzysztof Bajołek kontroluje (wraz z bratem, Arkadiuszem) inną modową spółkę z GPW – Answear.com.

Zmiany we władzach VRG

Żeby dobrze zrozumieć sytuację panującą w VRG, należy cofnąć się przynajmniej o kilka lat. Na początku 2020 r. pisaliśmy o dużym wpływie na spółkę Jerzego Mazgaja, znanego biznesmena związanego z nią od 2008 r., jeszcze jako Vistulą.

Zmieniło się to w czerwcu 2021 r., gdy ukształtowała się RN w składzie: Andrzej Szumański, Piotr Kaczmarek, Piotr Stępniak, Mateusz Kolański, Jan Pilch, Wacław Szary i Marcin Gomoła. Zabrakło w niej Jerzego Mazgaja, byłego przewodniczącego. Wydawał się z tym pogodzony, bo późniejsze roszady w zarządzie skomentował w rozmowie z PB: „Ze spokojem przyjmuję wszystkie zmiany”.

A zmian było wiele, bo w najwyższych władzach ostał się tylko Michał Zimnicki, wiceprezes. Pierwszy posadę stracił we wrześniu 2021 r. – bez wskazania przyczyny – prezes, Andrzej Jaworski. Dopiero w kwietniu 2022 r. ster przejął Janusz Płocica, który na przełomie wieku zasiadał w zarządzie Vistuli, a później kierował m.in. Rekopolem i Zelmerem.

Natomiast z początkiem ubiegłego roku RN odwołała bez podania powodu jeszcze Radosława Jakociuka, wiceprezesa odpowiedzialnego za działalność operacyjną i piony marek. Zarząd uzupełnili: wiceprezeska Marta Fryzowska, była dyrektorka kolekcji w LPP, oraz wiceprezes Łukasz Bernacki, związany z grupą od 2009 r., a od trzech lat prezes W.Kruka.

Rosnąca rola Jana Kolańskiego

Ważną postacią w VRG jest Mateusz Kolański. Został dokooptowany do RN w styczniu 2021 r., a w kolejnych miesiącach stał się najpierw wiceprzewodniczącym, a następnie przewodniczącym RN oraz komitetu ds. nominacji i wynagrodzeń.

To syn Jana Kolańskiego, założyciela i prezesa Coliana – producenta m.in. słodyczy i właściciela takich marek jak Grześki, Jeżyki, Familijne i Hellena. Firma osiągnęła w 2022 r. 1,1 mld zł przychodów przy ponad 3-procentowej marży netto i operacyjnej, a majątek jej właściciela „Forbes” oszacował w tegorocznej edycji rankingu 100 najbogatszych Polaków na 1,19 mld zł (66. miejsce).

Przedsiębiorca pojawił się w VRG pośrednio jako znaczący akcjonariusz w pierwszej połowie 2019 r. Wówczas kojarzony z nim fundusz Ipopema 21 FIZAN, zarządzany przez Ipopema TFI, miał 5,89 proc. akcji modowej spółki z GPW. Jeszcze w tym samym roku przekroczył 6 proc., a w kolejnym zbliżył się do 13 proc. Rok 2021 fundusz zamknął z 14-procentowym pakietem, a 2022 z 15-procentowym. Ponadto w styczniu 2023 r. w akcjonariacie ujawniło się porozumienie Jana Kolańskiego i jego spółki Colian Developer, z 5,01 proc. akcji.

Kolejne miesiące nie przyniosły zmian, dopiero w prezentacji wyników za II kw. VRG ujawniło, że Jan Kolański nadal zwiększa zaangażowanie kapitałowe. Ipopema TFI zwiększyła udział z 15,37 do 15,46 proc., a wspomniane porozumienie do 5,73 proc. – łącznie o 0,8 pkt proc. do 21,19 proc. akcji (stan na 24 sierpnia), wartych po obecnym kursie ok. 170 mln zł.

Na razie największym akcjonariuszem VRG pozostaje grupa PZU (OFE i DFE) z pakietem 19,44 proc., a duży udział ma jeszcze NN OFE (13,97 proc.). Natomiast Jerzy Mazgaj, który w 2022 r. przeniósł swoje akcje z funduszu i osiągnął bezpośredni, 16,35-procentowy udział, w ostatnich miesiącach sprzedał walory po raz pierwszy od dłuższego czasu. Jego pakiet skurczył się do 15,04 proc.

Jerzy Mazgaj nie chciał komentować sytuacji w akcjonariacie, natomiast Jan Kolański nie odpowiedział na prośbę o kontakt w związku z dokupywaniem akcji VRG.

Możliwy scenariusz

W branży zaczynają krążyć informacje, że celem Jana Kolańskiego jest przejęcie VRG.

– Pozostałe aktywa ma dobrze sprofilowane pod uzyskanie gotówki niezbędnej do przeprowadzenia takiej transakcji – mówi przedstawiciel branży modowej chcący zachować anonimowość.

Jedna z osób znających sytuację w spółce przyznaje, że przedsiębiorca od początku mniej lub bardziej formalnie sygnalizował, że docelowo chce przejąć firmę.

– Już od dłuższego czasu pytanie brzmi nie „czy”, tylko „jak” zamierza to zrobić. Jego problemem jest brak chętnych do sprzedaży akcji, więc od dłuższego czasu systematycznie dokupuje małe pakiety. Pomóc mógłby Jerzy Mazgaj, który wycofał się już operacyjnie ze spółki – i chyba to sobie chwali. Do pozostania w akcjonariacie skłania go jednak powrót VRG do wypłacania dywidendy [0,17 zł na akcję w 2022 i 0,2 zł w 2023 r., Jerzy Mazgaj ma 35,26 mln walorów – red.] – mówi nasz rozmówca.

– Sytuacja w akcjonariacie VRG jest skomplikowana, wymaga tworzenia koalicji. Jan Kolański dzięki porozumieniu z częścią akcjonariuszy de facto już przejął kontrolę nad spółką, czego przejawem jest wprowadzenie jego syna na fotel przewodniczącego rady nadzorczej. Nie wiem, czy kolejne akcje są mu do czegokolwiek potrzebne – komentuje inny rozmówca PB.

W.Kruk perłą w koronie modowej grupy

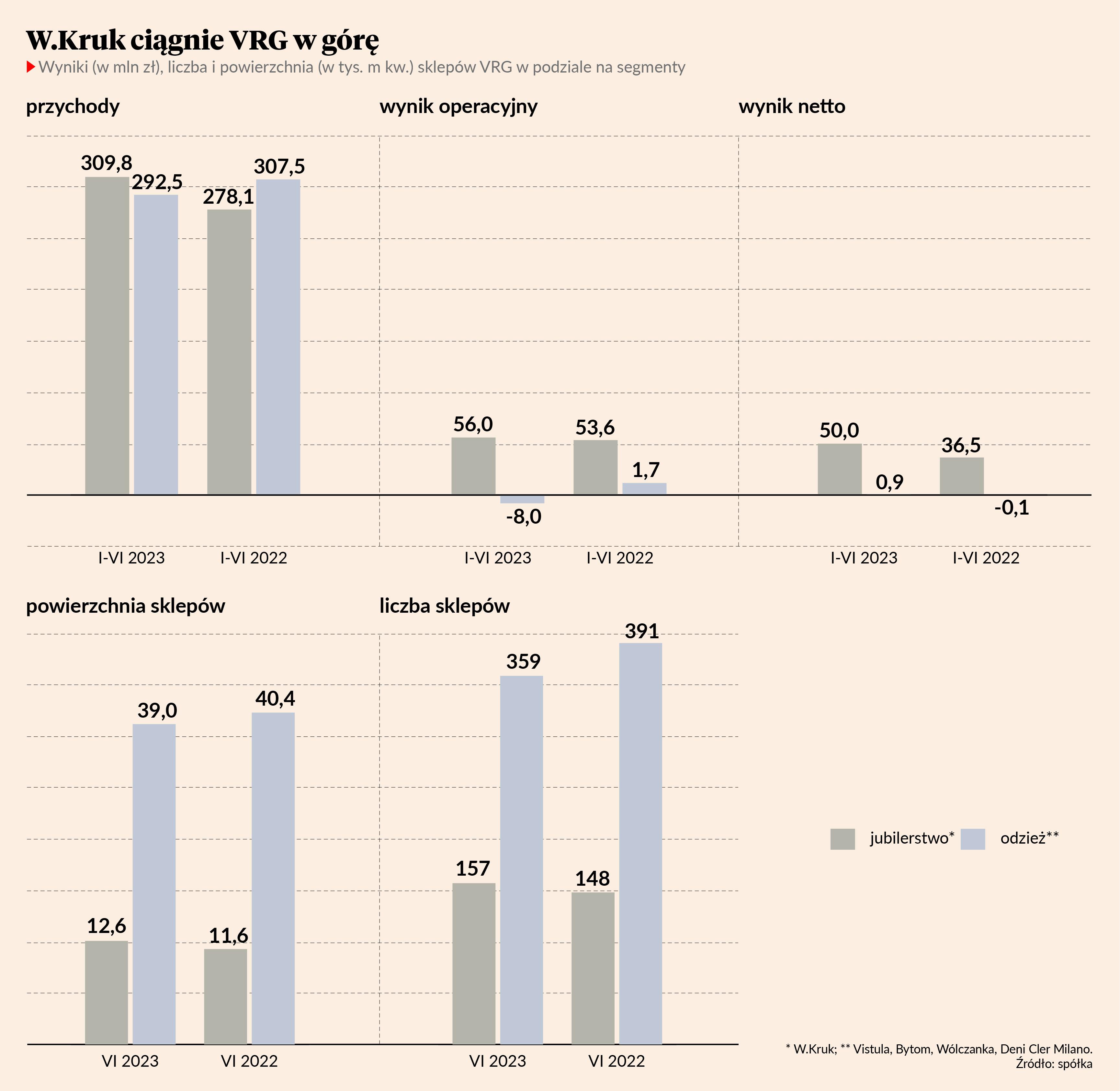

Janowi Kolańskiemu ponoć szczególnie podoba się W.Kruk, któremu VRG zawdzięcza dodatnią dynamikę przychodów i pozytywne wyniki w pierwszym półroczu. W tym okresie jubilerska marka zwiększyła przychody z 278,1 do 309,8 mln zł, a zysk operacyjny z 53,6 do 56 mln zł. Natomiast segment odzieżowy (Vistula, Bytom, Wólczanka i Deni Cler Milano) zmniejszył sprzedaż z 307,5 do 292,5 mln zł i odnotował minus 8 mln zł EBIT (1,7 mln zł na plusie rok wcześniej).

– Fundamentem wartości VRG jest właśnie W.Kruk, więc zakładam, że inwestorzy mogą się nim interesować. Wycena grupy jest niska, a w czerwcu zaprezentowano bardzo ambitną strategię, zakładającą dużą poprawą wyników. Dlatego nie zdziwiłoby mnie, gdyby ktoś był zainteresowany przejęciem – komentuje Sebastian Buczek, prezes Quercus TFI.

W 2025 r. VRG chce osiągnąć 1,9 mld zł przychodów wobec 1,3 mld zł w 2022 r. Zysk netto ma wzrosnąć w tym okresie z 93 do ponad 150 mln zł, a marża operacyjna z 11 do co najmniej 12 proc. Dla porównania: pierwszą połowę 2023 r. spółka zakończyła z 602,3 mln zł sprzedaży i 48 mln zł wyniku operacyjnego.

Patrząc na dotychczasowe wyniki, które nie wzbudzają entuzjazmu, trudno ocenić prawdopodobieństwo realizacji planów VRG. Co prawda strategii nie buduje się na kwartał, więc nie można jej rozliczać w tak krótkim okresie, jednak pewne założenia są dla mnie dyskusyjne. Wydaje mi się, że mocne poszerzanie asortymentu i poszukiwanie klientów w nowych segmentach rynku i równoczesne poprawianie rentowności i rotacji może być trudne.

Patrząc w krótkiej perspektywie – W.Kruk zachowuje się dość dobrze, natomiast segment odzieżowy niedomaga. Spadek jego przychodów o 22 proc. w czerwcu i 26 proc. w lipcu budzi obawy o przyszłość. Zobaczymy, jak spółka poradzi sobie w drugim półroczu. Druga połowa 2022 r. nie była szczególnie dobra, więc baza porównawcza będzie mniej wyśrubowana.