Notowane na GPW VRG, właściciel m.in. marek Vistula, Bytom i W.Kruk, wpisało się przychodami w I kw. w prognozy analityków. Szacuje, że w całym półroczu utrzymało wysoką – 40-procentową – dynamikę sprzedaży oraz wyższą niż przed rokiem marżę brutto (54,2 proc. w porównaniu do 51,1 proc.). Szacunkowe przychody wyniosły 585,5 mln zł wobec 416,1 mln zł w pierwszej połowie w 2021 r., w którym spółka osiągnęła rekordowe 1,1 mld zł. W tym roku ich wzrost ma być dwucyfrowy, a marża lepsza.

– Pierwszy kwartał był dobry w jubilerce. W odzieżówce liczyliśmy na więcej, jednak nastroje konsumentów pogorszyły się w związku z atakiem Rosji na Ukrainę i zaowocowały mniejszym ruchem w salonach. Natomiast drugi kwartał wypadł dobrze w obu segmentach. Szczególnie istotny jest wzrost sprzedaży w odzieżowym, ponieważ pozwolił – z powodu dużych kosztów stałych utrzymania sklepów – na uzyskanie efektu tzw. dźwigni operacyjnej – komentuje Janusz Płocica, nowy prezes VRG.

Spokojni o marże

Spółka na bieżąco obserwuje sytuację w sklepach – na razie po gorszych dniach sprzedażowych przychodzą znacznie lepsze, więc obecną sytuację uznaje za normalną. Bierze jednak pod uwagę ochłodzenie nastrojów konsumenckich jesienią, choć nie wie, czy będzie się to wiązało z ograniczeniem przez klientów zakupów czy częstszym szukaniem okazji.

VRG ostrożnie podchodzi do zatowarowania na przyszły rok, by być lepiej przygotowane na potencjalnie mniejszy popyt, i liczy się z możliwością rosnącej presji konsumenckiej na ceny. O marżę jest jednak stosunkowo spokojne.

– W segmencie jubilerskim jest ona dość stała, ponieważ za wzrostem cen surowca – złota czy srebra – idą podwyżki produktów. Natomiast w odzieżowym musieliśmy w okresie pandemii szybciej schodzić z pierwszej ceny z powodu dużych zapasów. W tym roku zaczęliśmy letnie wyprzedaże wcześniej niż rok temu, bo od razu po Bożym Ciele, a mimo to w pierwszym półroczu marża była o kilka pkt. proc. wyższa r/r – mówi Janusz Płocica.

Zwraca uwagę, że kolekcja jesienna jest już w drodze, a częściowo nawet na półkach.

– Liczymy, że jeśli ochłodzenie się pojawi, to nie gwałtownie, tylko stopniowo, dzięki czemu III i IV kwartał będą dla nas udane nawet w sytuacji pogarszającej się koniunktury – dodaje menedżer.

Międzynarodowe doświadczenie

Janusz Płocica wrócił w kwietniu do korzeni. Karierę zaczynał w latach 90. w Procter&Gamble, ale lata 1999-2002 spędził w zarządzie Vistuli. Przez kolejne lata kierował Rekopolem (recykling opakowań), Zelmerem (małe AGD) i giełdową firmą diagnostyczną PZ Cormay.

– Istnieją dwie szkoły. Zdaniem pierwszej najlepszym menedżerem jest specjalista od jednej branży, a w ocenie drugiej ten z doświadczeniem z rożnych sektorów gospodarki. Ja jestem mieszanką obu tych dróg i firma na tym skorzysta – uważa szef VRG.

Za swój największy sukces zawodowy uznaje ośmioletni okres zarządzania Zelmerem. Tłumaczy, że firma w kilka lat rozszerzyła portfolio i odbudowała pozycję marki, a następnie wykorzystała to w Europie Środkowej i Wschodniej.

– Staliśmy się – w zależności od rynku – liderem lub co najmniej jednym z trzech największych graczy małego sprzętu AGD, a rywalizowaliśmy z globalnymi koncernami. Sukces był tak duży, że firmą zainteresował się branżowy gracz ze światową pozycją – BSH [m.in. marki Bosch i Siemens – red.] – mówi Janusz Płocica.

VRG planowało kilka lat temu wyjść za granicę, ale w ostatnim czasie istotnie wzrosło ryzyko tej opcji, więc przestała być priorytetem. W obliczu szybko zachodzących zmian w zakresie kanałów komunikacji, sprzedaży, łańcuchów dostaw i cyfryzacji najpierw trzeba stworzyć efektywniejszą i bardziej odporną na nieprzewidziane okoliczności maszynę biznesową.

– Dopiero potem możemy ustalić kierunek i formę ewentualnej ekspansji. Bardzo chciałbym doprowadzić firmę do takiego etapu, wykorzystując doświadczenie z Zelmera. Pod względem finansowym bylibyśmy gotowi do poważnych ruchów inwestycyjnych, ale wciąż nie zdecydowaliśmy, czy to właściwa droga i czas – mówi Janusz Płocica.

Pomysły na odzież i biżuterię

Spółka ma plan na wzrost w Polsce. Chce utrzymać pozycję lidera stosunkowo wąskiego segmentu rynku mody formalnej, a jednocześnie coraz mocniej wchodzić w kolejne obszary odzieżowe. Nie zmierza w kierunku trendu fast fashion – z powodu innej specyfiki i międzynarodowej konkurencji – ale rozszerza casualową ofertę.

– W Wólczance poza koszulami oferujemy już dzianiny, a nawet dresy. W kolekcjach Vistuli i Bytomia produkty na co dzień mają ok. 40 proc. udziału. Dodatkowo wykorzystujemy doświadczenie z marki damskiej Deni Cler, stopniowo rozszerzając ofertę dla kobiet w Wólczance i Vistuli – nie robimy tego kosztem oferty męskiej. Efekty musimy wypracować, bo nie wystarczy zawiesić na wieszaku damskich spodni. Wiemy jednak, że wejście w segment casual i kobiecy stwarza ogromny potencjał wzrostu – stwierdza Janusz Płocica.

Segment jubilerski (salony W.Kruk) odpowiadał za 46,8 proc. przychodów w 2021 r. i – według szacunków – za 47,5 proc. w pierwszej połowie 2022 r. Jego sprzedaż wzrosła w ubiegłym roku o 42 proc. r/r, a w minionym półroczu o 46,6 proc. W.Kruk to jedna z trzech największych firm jubilerskich w Polsce. W ostatnim czasie szybko zwiększa przychody w każdej z trzech kategorii: luksusowych zegarków, biżuterii złotej i srebrnej. Grupa już przed pandemią rozważała akwizycje w tym obszarze.

– Okres pandemii nie sprzyjał tworzeniu strategicznych planów. Teraz nastawiamy się na czas większego spokoju biznesowego – mimo konsekwencji wojny w Ukrainie – dlatego poważnie zaczęliśmy się już zastanawiać, jak najlepiej wykorzystać potencjał naszej spółki jubilerskiej. Zbyt szybkie podjęcie strategicznej decyzji może jednak zakończyć się fiaskiem, dlatego analizujemy różne scenariusze, koncentrując się na planach krótkoterminowych – mówi menedżer.

7 lipca wiceprezesem ds. segmentu jubilerskiego został Łukasz Bernacki, który przez ostatnie dwa lata był prezesem W.Kruka.

VRG zdobyło już duże udziały rynkowe w swoich niszach, więc coraz trudniej będzie utrzymać tempo wzrostu. Musi znaleźć nowe przestrzenie do rozwoju i takie zadanie stoi pewnie przed nowym prezesem. Spółka zaczęła wypłacać dywidendę. Wydaje się, że ma także dość gotówki na zwiększenie skali biznesu.

Są dwie główne drogi: akwizycje i zagraniczna ekspansja. Tempo wzrostu W.Kruka jest rzeczywiście bardzo wysokie. Gdyby doszło do przejęcia, to pewnie mniejszej spółki, bo wiąże się z tym mniejsze ryzyko. Nie jestem fanką akwizycji – poza branżą badań klinicznych – niemniej jeśli zarząd będzie w stanie pokazać potencjalne synergie i przekonać inwestorów o wykreowaniu wartości dodanej, to czemu nie. Wiele będzie zależało od wyceny, a w obecnych warunkach rynkowych niektóre firmy mogą mieć większe trudności niż dotychczas.

Potencjał zagranicznej ekspansji jest duży, niemniej potrzeba do tego rozwagi, zwłaszcza że VRG nie ma takiego doświadczenia. Otwieranie na hura sklepów poza Polską byłoby bardzo trudne. Nie wyobrażam sobie, by Francuzi albo Niemcy mieli zacząć nagle masowo chodzić w polskich garniturach, ale rozsądna ekspansja w Europie Środkowej i Wschodniej byłaby dobrym kierunkiem.

Poczucie wyższej wartości

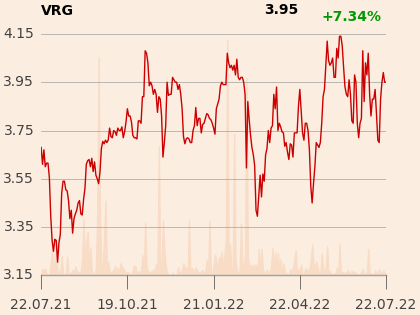

Postępów spółki nie odzwierciedlają jej notowania. 3,9 zł – dających 0,9 mld zł kapitalizacji – to poziom sprzed wybuchu pandemii i załamania rynku. Natomiast dzienne obroty akcjami są liczone w tysiącach złotych, podczas gdy modowych graczy z WIG20 – CCC i LPP – w milionach.

– Mamy kilku dużych akcjonariuszy i mały free float [27,7 proc. – red.]. Podczas ostatniego walnego kilkanaście osób reprezentowało udziałowców mających ok. 90 proc. głosów. Niemniej bazując na wewnętrznych analizach uważamy, że jesteśmy notowani z dyskontem do innych spółek z branży na GPW. Coraz lepsze wyniki i ustabilizowanie sytuacji we władzach i akcjonariacie powinno sprzyjać atrakcyjności posiadania naszych akcji i – potencjalnie – handlowaniu nimi – komentuje Janusz Płocica.

Niwelacja dyskonta to jedno z zadań, które stawia sobie menedżer. Dla niego podstawowym argumentem do wycen spółek jest trend w ich wynikach, a VRG już notuje wyższą sprzedaż niż przed pandemią – w segmencie odzieżowym na mniejszej powierzchni, co świadczy o poprawie efektywności.

– Zaprezentowane na koniec 2021 r. dobre wyniki nie były dziełem przypadku tylko dowodem, że weszliśmy na ścieżkę wzrostu, co powinno być argumentem dla wyższej wyceny – tak jak ustabilizowanie sytuacji w kierownictwie, akcjonariacie i radzie nadzorczej. Do tego zbudowaliśmy już mocny kanał internetowy, rozszerzyliśmy asortyment i wprowadziliśmy nowe koncepty sklepów – argumentuje prezes VRG.