Produkcja węgla ogółem wyniosła w tym okresie 3,45 mln ton i była o 1,4 proc. wyższa niż w I kwartale oraz o 32,8 proc. wyższa niż w II kwartale 2020.

Produkcja węgla koksowego wzrosła r/r o 32,5 proc. do 2,78 mln (+0,2 proc. kw/kw). Produkcja węgla do celów energetycznych zwiększyła się natomiast o jedną trzecią r/r do 0,67 mln ton (+7,1 proc. kw/kw).

Sprzedaż węgla ogółem wyniosła 3,77 mln ton, co oznacza wzrost r/r o 27,3 proc., ale jednocześnie spadek o 1,3 proc. kw/kw.

Sprzedaż węgla koksowego wzrosła r/r o 26 proc. do 3,07 mln ton (+2,7 proc. kw/kw), a węgla do celów energetycznych o 32,5 proc. do 0,7 mln ton (-15,9 proc. kw/kw).

Produkcja koksu w II kwartale wyniosła 0,93 mln ton (+27,2 proc. r/r i +1,1 proc. kw/kw), a jego sprzedaż 0,87 mln ton (+34,2 proc. r/r i -13,9 proc. kw/kw).

“Szacowana średnia cena (wyrażona w PLN) węgli koksowych sprzedanych przez JSW odbiorcom zewnętrznym w II kw. 2021 r. w stosunku do ubiegłego kwartału wzrosła o ok. 2 proc. Po przeliczeniu na USD wg średniego kursu NBP z danego kwartału wzrost wyniósł również ok. 2 proc.” - podała spółka.

Średnia cena węgla energetycznego sprzedanego przez JSW w II kw. 2021 r. w stosunku do kwartału ubiegłego spadła o ok. 1 proc.

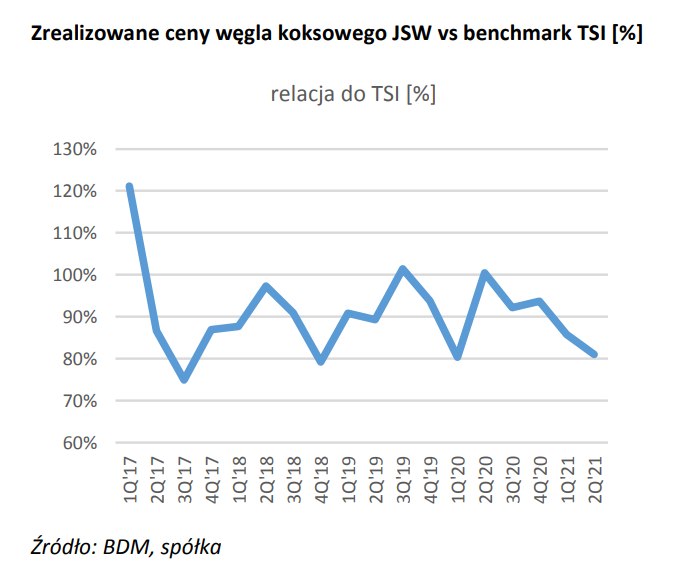

“Mimo całkiem dobrej produkcji/sprzedaży węgla/koksu dane odbieramy lekko negatywnie z uwagi na wysokie dyskonto zrealizowanych cen węgla koksującego do benchmarku australijskiego TSI (aż 19 proc.-najsłabsze dane od I kw. 2020), przez co spółka może nie w pełni wykorzystać świetne otoczenie na rynku węgla metalurgicznego (TSI >200 USD/t) w ostatnich 2 miesiącach. Z drugiej strony dane implikują w naszej opinii ok. 400 mln zł EBITDA w samym II kw. 2021, a konsensus Bloomberga 2021P na poziomie 1,64 mld zł EBITDA nie wygląda na wymagający przy obecnej koniunkturze” - komentują analitycy DM BDM.

“Z danych wynika, że poziom zapasów węgla spadł o kolejne 460 tys. ton i wynosi obecnie 1,3 mln ton. Produkcja koksu była zbliżona do zdolności produkcyjnych, a zapasy utrzymywały się na poziomie technicznym (ok. 150 tys. ton). W wynikach pozytywnie zaskakuje odbudowa cen sprzedaży koksu przez JSW (spadek dyskonta w stosunku do poprzedniego kwartału). Negatywne zaskoczenie pochodzi z utrzymującego się wysokiego dyskonta w sprzedaży węgla koksowego na rynek (dyskonto zwiększone kw/kw). Na podstawie raportu produkcyjnego oczekujemy, że przychody ze sprzedaży w 2 kw. 21 wyniosą 2 046 mln zł (+38 proc. r/r), EBITDA 164 mln zł (vs. -627 mln zł w 2 kw. 20) i zysk netto - 111 mln (vs. -765 mln zł w 2 kw. 20). Wcześniej zakładaliśmy, że EBITDA w 2 kw. 21 może wynieść ok. 200 mln zł.” - komentują analitycy BM mBanku.

Analitycy Trigon DM prognozują, że w II kwartale przychody spółki wyniosły 2,12 mld zł (+43 proc. r/r), EBOTDA 253 mln zł (+143 proc.), a strata netto 35 mln zł.