Cele ESG są słuszne i szczytne, sposoby dojścia do tych celów w zasadzie też, natomiast tempo wprowadzania unijnych regulacji i brak jednoznaczności sformułowań stanowi duże wyzwanie dla uczestników polskiego rynku kapitałowego — spółek, TFI i domów maklerskich. Z drugiej strony wśród ich klientów są zainteresowani inwestycjami zgodnymi z ESG, choć być może nie do końca wiedzą, co się pod tym skrótem kryje. Takie jest stanowisko Komisji Nadzoru Finansowego (KNF) przed planowanym przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) przeglądem działań z zakresu ESG w sektorze finansowym. Zarazem KNF chce wykorzystać okres poprzedzający przegląd do przedstawienia uczestnikom polskiego rynku kapitałowego swoich oczekiwań w tym zakresie.

— Nie chcemy na siłę być liderem, bo nasz rynek zmaga się obecnie z większymi wyzwaniami niż przystosowanie się do unijnych wymogów m.in. w zakresie raportowania ESG. W miarę możliwości staramy się wspomagać rozwój rynku, aby przybywało aktywów w funduszach, a przede wszystkim klientów. Tu niestety mamy do czynienia z dużą stagnacją. Aby przybywało aktywów i klientów, potrzebne są przede wszystkim atrakcyjne stopy zwrotu — podkreśla Rafał Mikusiński, zastępca przewodniczącego KNF.

Skrót ESG obejmuje analizę pozafinansową uwzględniającą wpływ na środowisko naturalne (E jak environment), społeczną odpowiedzialność (S jak social responsibility) i ład korporacyjny (G jak governance).

Jego zdaniem stawiając na inwestycje zgodne z ESG, trzeba liczyć się ze stopami zwrotu niższymi od tych, jakie można uzyskać, nie kierując się zasadami zrównoważonego rozwoju.

— Zaangażowanie w ochronę środowiska kosztuje i zwrot z inwestycji uwzględniających ten aspekt może być niższy. Prawdopodobnie jednak nowe pokolenie inwestorów jest w stanie poświęcić część wyniku inwestycyjnego, gdy ktoś ich przekona, że inwestują w przedsiębiorstwa prowadzące działalność zgodną z ESG lub inwestujące w zrównoważony rozwój — mówi Rafał Mikusiński.

Spółki lepsze od funduszy

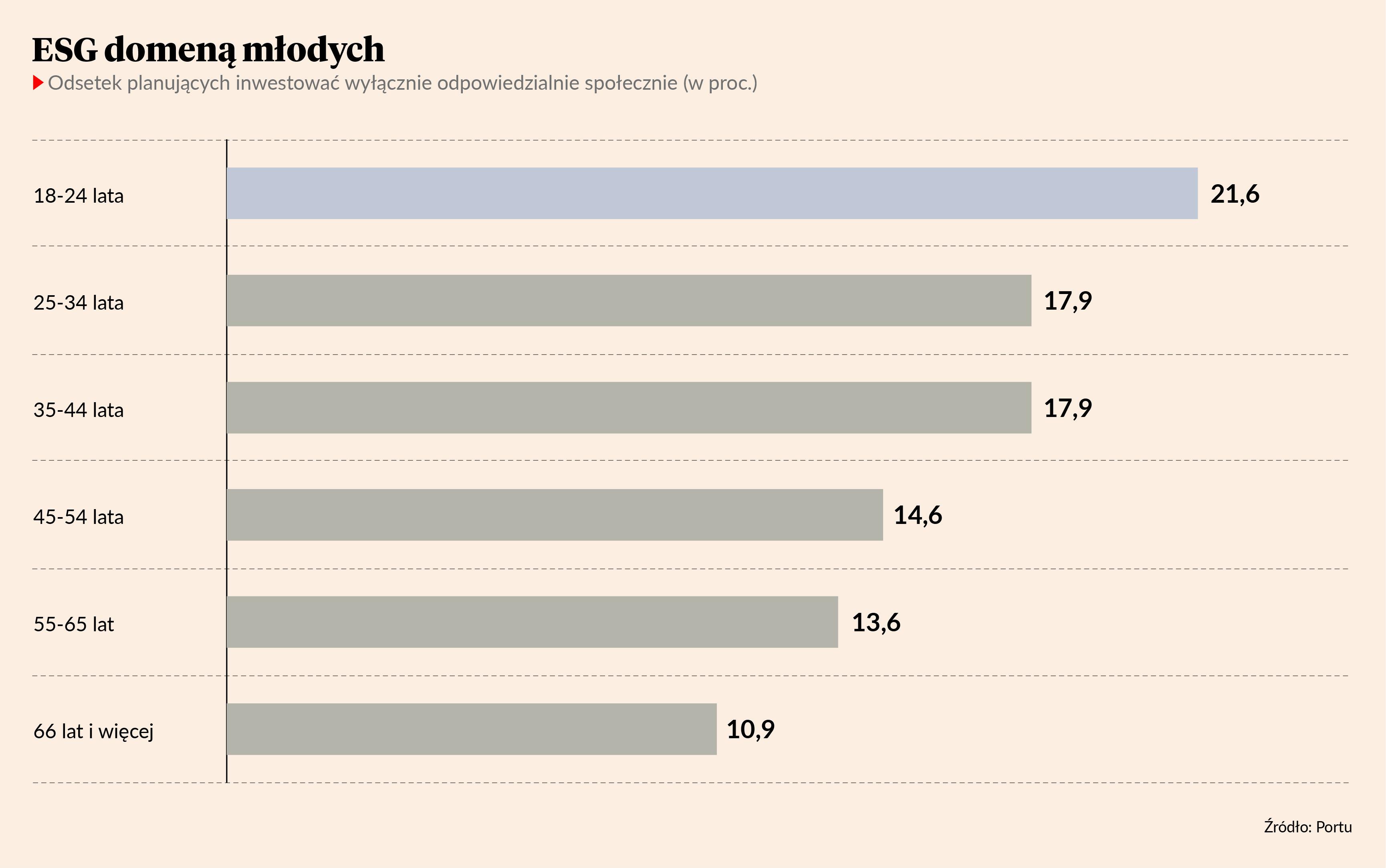

Podkreśla, że z różnych badań wynika, że to właśnie młodzi inwestorzy deklarują zainteresowanie zgodnością inwestycji i biznesu z zasadami ESG, głównie w zakresie ochrony środowiska i kwestii społecznych, mniej zaś ładu korporacyjnego.

— Oczywiście zasadne jest pytanie, czy nie są to powierzchowne deklaracje, bowiem jak przychodzi do wydania własnych pieniędzy, to kluczowym kryterium dla większości z nich jest kupienie czegoś tańszego lub atrakcyjniejszego. Pojawia się zatem pytanie, czy młodzi inwestorzy są przygotowani na to, by inwestycje zgodne z celami ESG były mniej rentowne — dodaje Rafał Mikusiński.

Na razie trudno jednak przekonać się zarówno o rentowności inwestycji zgodnych z ESG, jak też realnym zainteresowaniu nimi klientów instytucji finansowych. Polskie TFI nie prowadzą ani jednego funduszu, który można określić jako rzeczywiście zgodny z zasadami ESG. W maju 2023 r. inPZU Akcje Sektora Zielonej Energii jako pierwszy polski fundusz opublikował raport PAI (principal adverse impact), a więc ujawniający wpływ decyzji inwestycyjnych na aspekty zrównoważonego rozwoju. Kilka dni temu podobne opracowanie obejmujące łączną działalność ubezpieczeniowych funduszy kapitałowych (UFK) opublikowało PZU Życie. Nawet w przypadku funduszu tak specyficznie sprofilowanego branżowo jak inPZU Akcje Sektora Zielonej Energii raport PAI to w wielu aspektach bardziej deklaracja dobrej woli niż faktyczna informacja dla klientów uwrażliwionych na ESG. Raport oparty jest co prawda na 100-procentowym pokryciu aktywów funduszu danymi dotyczącymi ekspozycji spółek portfelowych na paliwa kopalne (stanowią one 11 proc. inwestycji), ale dane dotyczące zużycia energii na każdy milion przychodów spółek dotyczą 66,7 proc. aktywów. Jeszcze mniejsza jest baza do obliczeń udziału zużytej i wyprodukowanej energii ze źródeł nieodnawialnych (51,5 proc. dla zużycia i 33,3 proc. dla produkcji.), a zaledwie 3-procentowe pokrycie danymi udziału inwestycji w spółki posiadające obiekty na obszarach wrażliwych pod względem bioróżnorodności.

Rafał Mikusiński nie podejmuje się prognozy, kiedy krajowe TFI mogą uruchomić fundusz rzeczywiście zgodny z zasadami ESG.

— Problem z podaniem takiego terminu sprowadza się do tego, że nawet gdybym miał go na myśli, to branża TFI uzna, że to jakaś wytyczna. Tego chciałbym uniknąć. Ważne, aby takie fundusze miały ręce i nogi, czyli to, co znajdzie się w ich portfelach, rzeczywiście spełniało zasady ESG — zastrzega zastępca przewodniczącego KNF.

Jego zdaniem trudno w Polsce zbudować fundusz ESG, gdyż na lokalnym rynku brakuje aktywów zgodnych z kryteriami ESG. Potrzeba jak najlepszego pokazania się spółek od strony biznesowej stoi często w sprzeczności z uczciwym raportowaniem kryteriów zrównoważonego rozwoju. Dodaje jednak, że rozpatrując za i przeciw wymogów ESG, nie należy pomijać faktu, że spółki mają szanse zdobycia finansowania z instytucji, które wspierając ESG, są w stanie obniżyć jego koszty.

Rafał Mikusiński uważa, że z uwagi na kalendarz wdrażania wymogów regulacyjnych przygotowanie spółek do wdrożenia standardów ESG jest mimo wszystko lepsze od przygotowania TFI do oceny spółek pod względem ESG.

Nie chcemy, by klienci płacili więcej, ale..

W TFI dopiero kształtują się zespoły analityczne mające zajmować się kryteriami ESG. Ratingi ESG zaczęły wydawać różne firmy zajmujące się dotychczas inną działalnością. Z powodu względnie krótkiej historii ratingów ESG pod znakiem zapytania pozostaje jednak kwestia ich wiarygodności. Problematyczne jest też ich przełożenie na stopy zwrotu funduszy.

— Wytworzył się świetny rynek business to business, ale ktoś musi zapłacić za usługi firm, które będą oceniać spółki pod względem ESG i nadawać im ratingi. Staramy się, by nie byli to klienci funduszy, ale nowe obowiązki regulacyjne mogą spowodować, że klienci funduszy zapłacą więcej za usługi. Nie musi tak być, ale branża finansowa, a także spółki publiczne ponoszą coraz większe koszty wprowadzania regulacji. To jest oczywiste i nie ma co z tym się kryć — wyjaśnia Rafał Mikusiński.

Z drugiej jednak strony dotychczasowi klienci instytucji finansowych wraz z upływem lat będą migrować w kierunku inwestycji mniej ryzykownych, dających niższe, ale bardziej stabilne stopy zwrotu, a tym samym również mniej dochodowych dla TFI. W związku z tym wzrost znaczenia młodszych klientów deklarujących zainteresowanie kwestiami ESG spowoduje, że od uwzględnienia tych czynników w strategiach inwestycyjnych funduszy nie ma odwrotu.

KNF, choć nie zamierza być w awangardzie nadzorów wywierających presję na implementowanie standardów ESG, to nie zmierza też być zupełnie bierna.

— Nie chcemy, aby w przeglądach dostosowania różnych sektorów do standardów unijnych Polska była wskazywana jako kraj, który nie wypełnia celów. Nasza gospodarka ma dosyć dużo do zrobienia, jeśli chodzi o transformację ekologiczną. Jeżeli dołożymy do tego rynek finansowy, to nie będzie dobre świadectwo dla Polski. Nie chcemy, by tak się stało, ale dajemy branży finansowej czas na dostosowanie. Rozumiemy jej problemy i wyzwania — podsumowuje Rafał Mikusiński.

Punktem wyjścia do przygotowania raportu PAI dla funduszu inPZU Akcje Sektora Zielonej Energii był przeprowadzony na potrzeby wewnętrzne proces analizy pod kątem ESG wszystkich aktywów grupy PZU. Dał nam niezbędne podstawy metodologiczne. Prace nad raportem PAI trwały około pół roku, angażowały 4-5 osób, przy czym na różnych etapach kluczowe było jeszcze wsparcie prawników i informatyków. Ogółem zaangażowanych w proces było kilkanaście osób. Najtrudniejsza była interpretacja regulacji i znalezienie źródeł danych. To ostatnie to duży wydatek, jeżeli chce się uzyskać odpowiednie pokrycie danymi z zakresu ESG aktywów, które są lokatami funduszy. Doszliśmy też do wniosku, że niezbędny jest zespół analityków zajmujących się kwestiami ESG. Nie ma sensu zajmować się tym z doskoku przez pracowników delegowanych do tego w okolicach terminu publikacji raportu PAI.