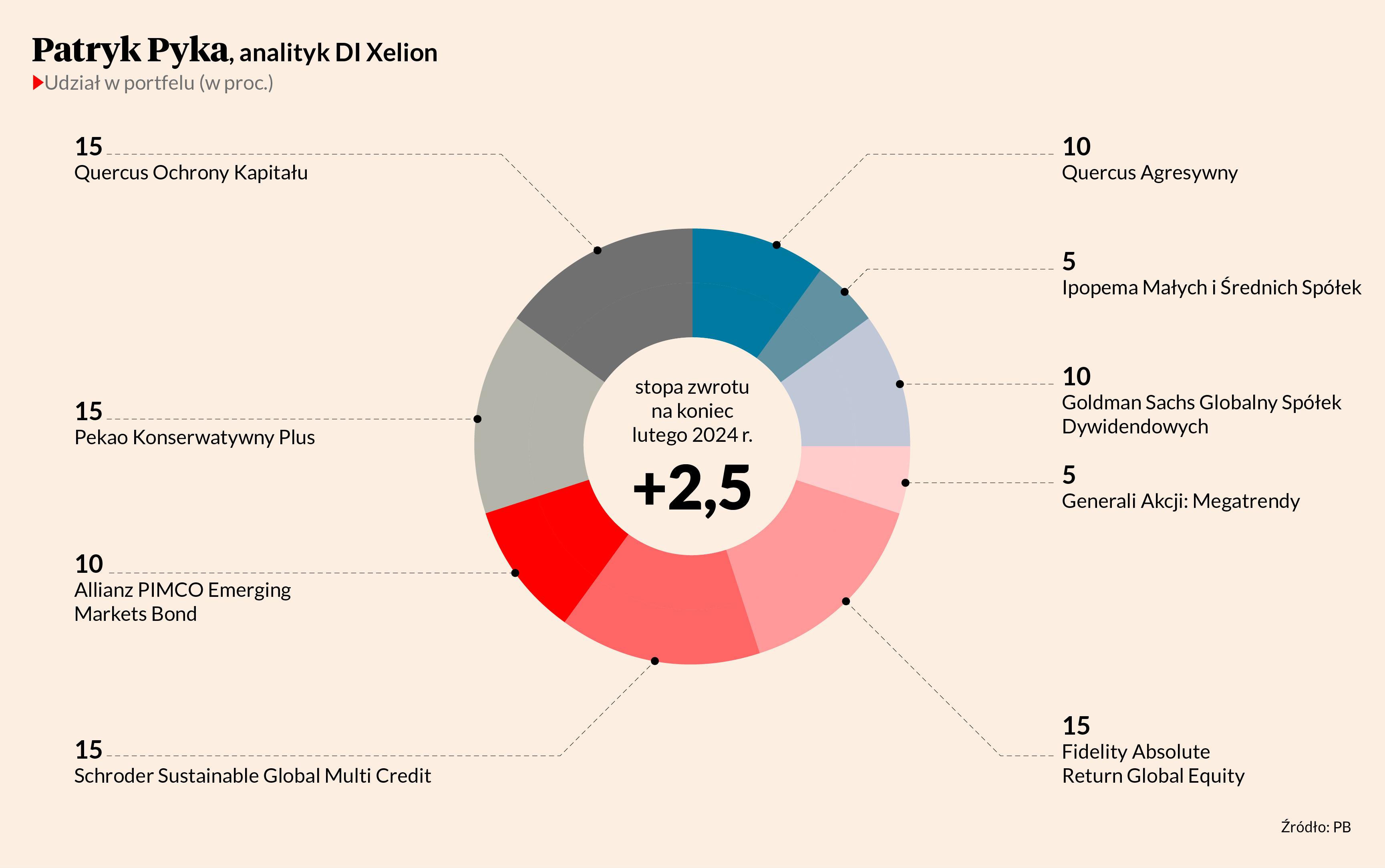

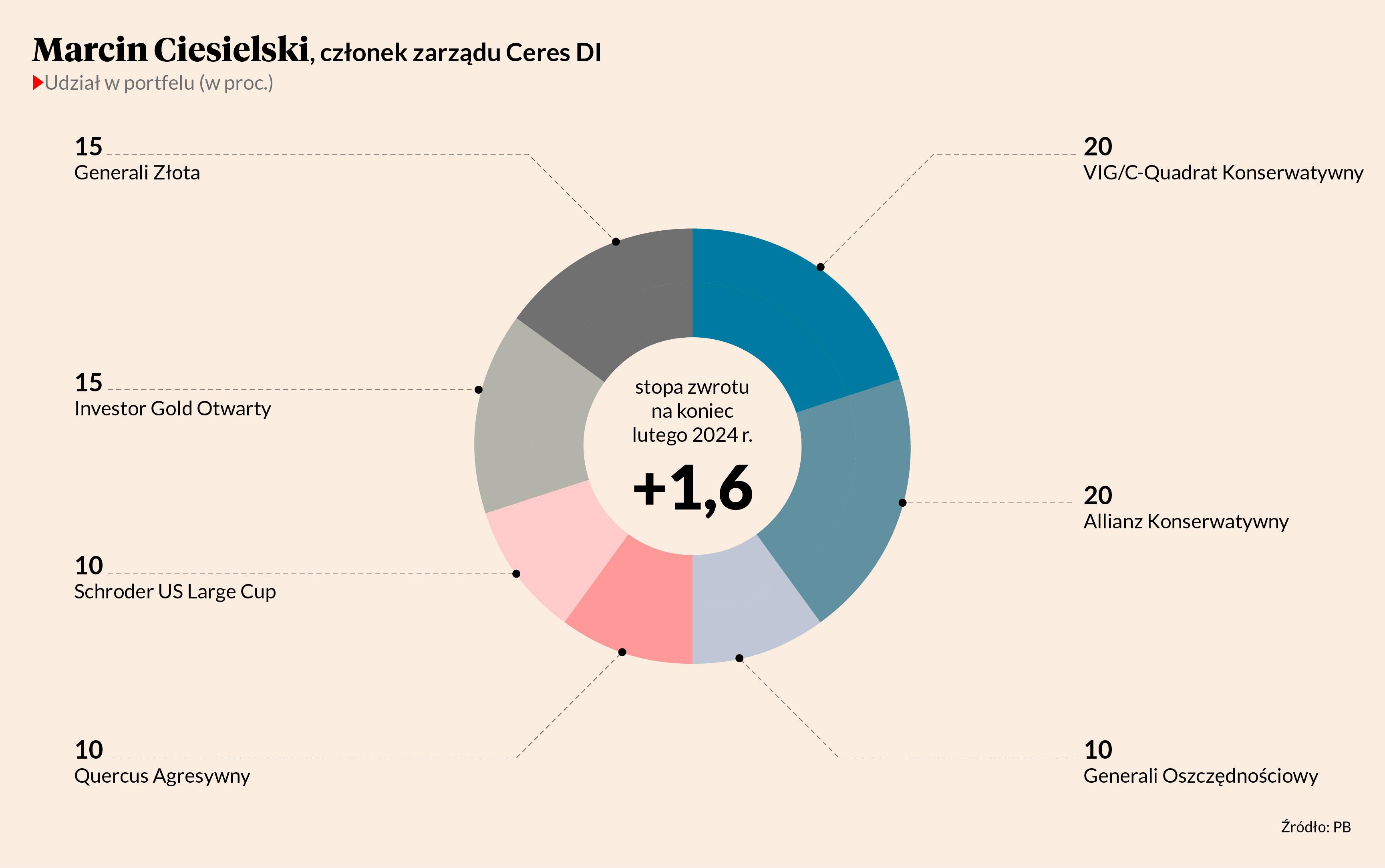

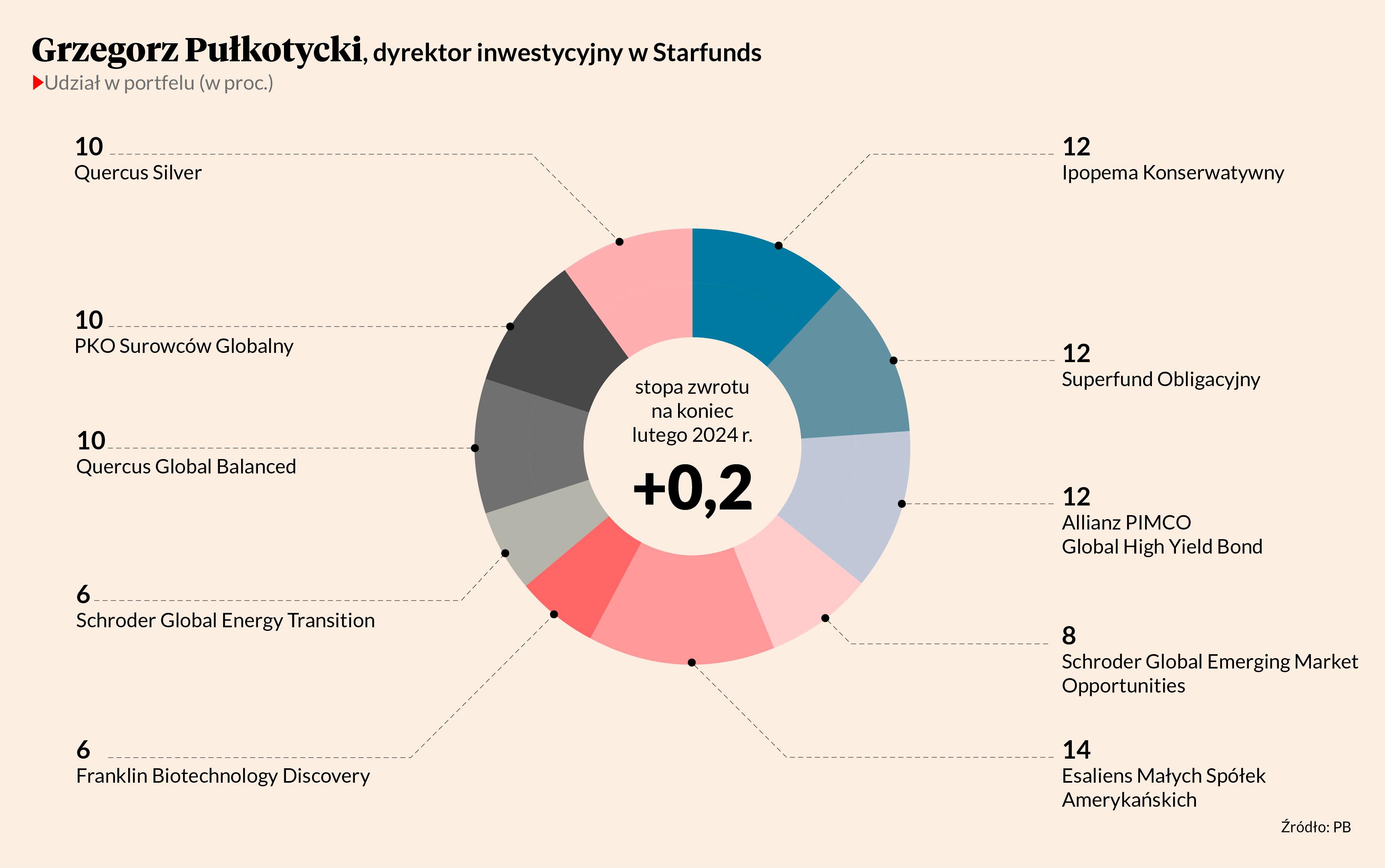

Na koniec lutego wszystkie portfele funduszy zaproponowane na łamach PB na 2024 r. przez sześciu przedstawicieli firm doradczych były już na plusie. Te, które na koniec stycznia były pod kreską, odrobiły straty. Kolejność mierzona wysokością stóp zwrotu nie została jednak zachowana.

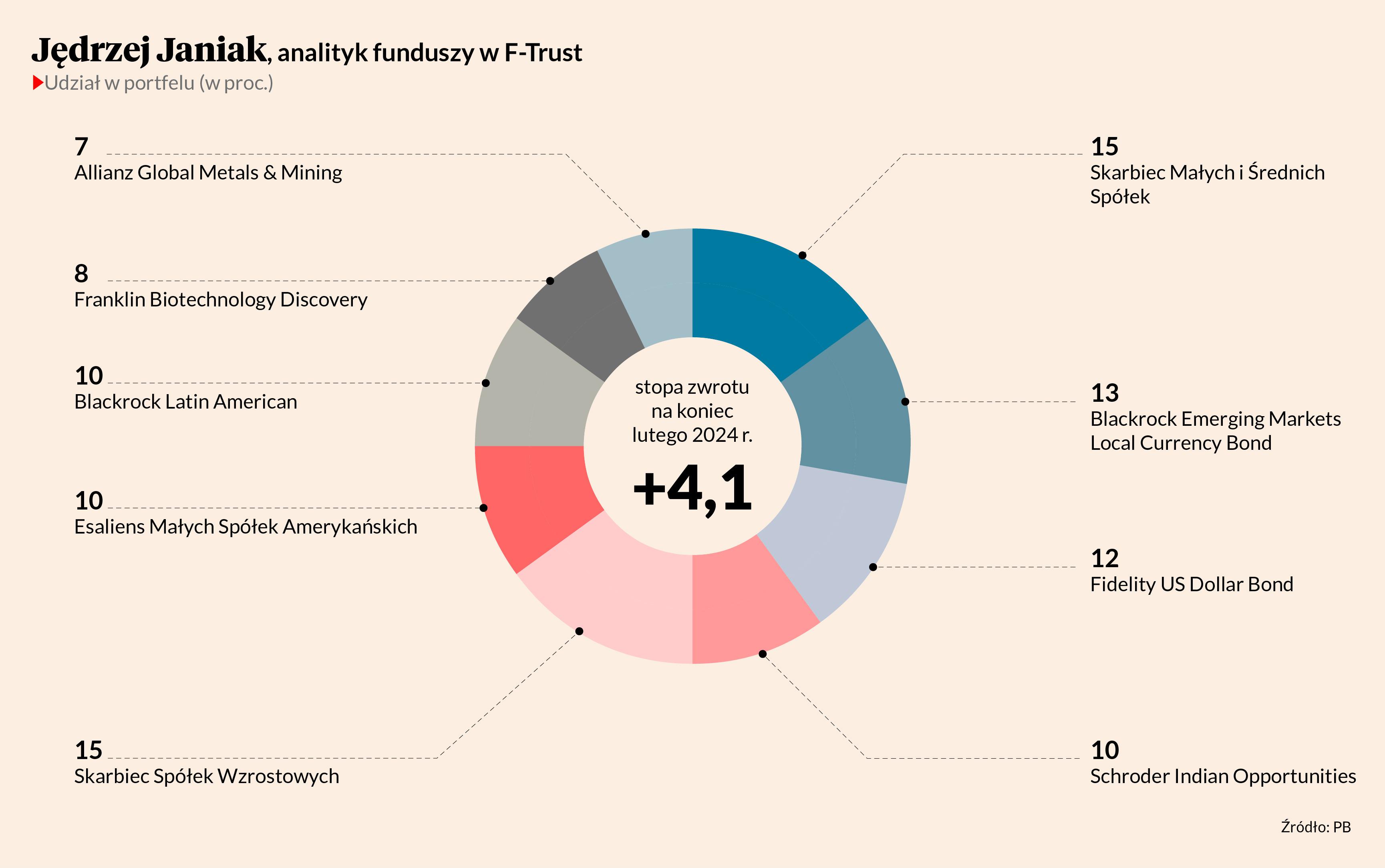

Po dwóch miesiącach najlepszy wynik wypracował portfel Jędrzeja Janiaka, analityka funduszy w firmie F-Trust. Na koniec stycznia był on jedynym, który ani nie zarobił, ani nie stracił, co dawało mu czwarte miejsce. Po lutym zysk przekracza 4 proc. Najwięcej do tego wyniku dodały Skarbiec Spółek Wzrostowych oraz Skarbiec Małych i Średnich Spółek, których jednostki w ciągu dwóch miesięcy 2024 r. podrożały o – odpowiednio – 19,8 i 11,1 proc. Te dwa fundusze, stanowiące 30 proc. portfela Jędrzeja Janiaka, z nawiązką zrekompensowały straty czterech innych. W większości pozostałych portfeli pod kreską jest jeden lub dwa fundusze. Cztery produkty z ujemną stopą zwrotu na koniec lutego ma jeszcze portfel Grzegorza Pułkotyckiego, dyrektora inwestycyjnego w firmie Starfunds, notujący na razie najsłabszy wynik.

Stawiam tezę, że to będzie dobry rok dla funduszy akcyjnych o różnym profilu. Widać coraz więcej sygnałów, że doszło do recesji. W różnych sektorach nastąpiło to jednak w różnym czasie, dlatego w danych zagregowanych tego zjawiska nie widać. W gospodarce będzie więc lepiej, chociaż skala poprawy będzie tłumiona wysokimi stopami procentowymi. Poziom tzw. wykupienia rynków akcji jest jednak bardzo wysoki. Dlatego w pierwszym półroczu 2024 należy brać pod uwagę korektę. Nie wiadomo tylko, co będzie zapalnikiem. Najpierw miały to być dane o inflacji w Stanach Zjednoczonych, potem wyniki Nvidii, ale ani jedne, ani drugie nie wywołały korekty. Nie jest to więc najlepszy moment ani na wielkie zakupy, ani na zdecydowaną redukcję pozycji na rynku akcji.

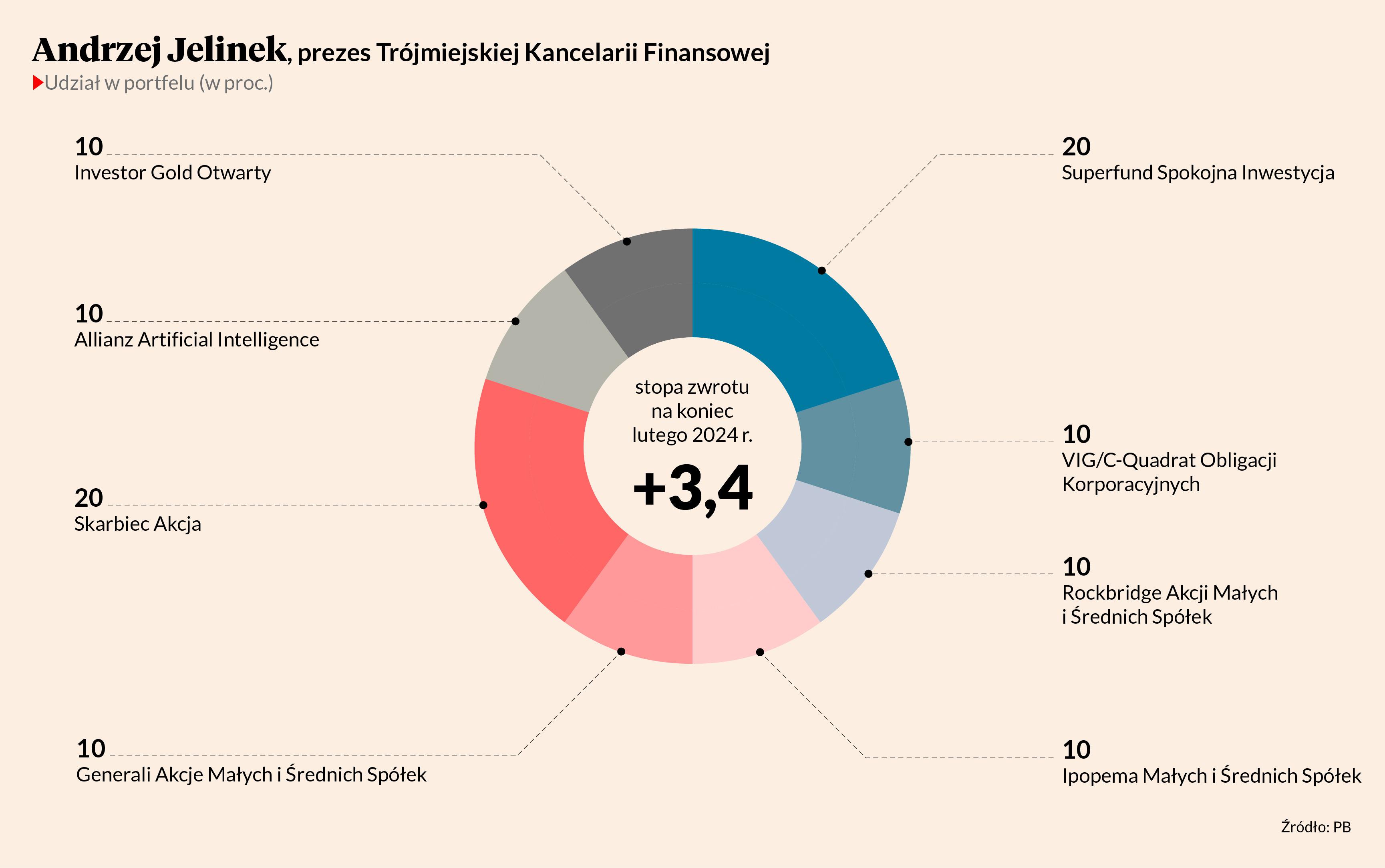

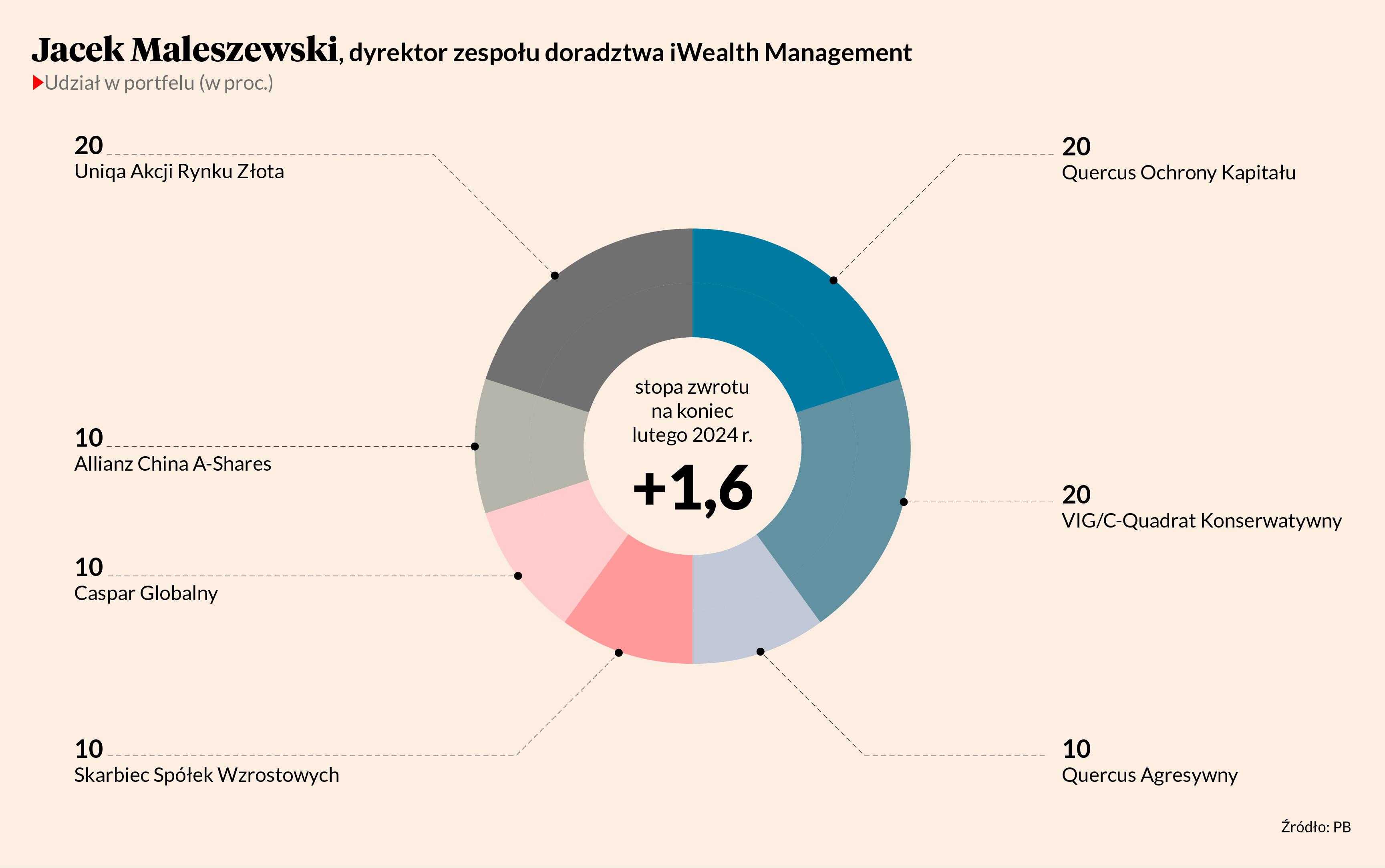

Propozycja Grzegorza Pułkotyckiego jest jedną z dwóch mających w składzie fundusz, którego jednostki potaniały w ciągu dwóch miesięcy o kilkanaście procent. To Schroder ISF Global Energy Transition, inwestujący w spółki powiązane z przechodzeniem na niskoemisyjne źródła energii. Drugim jest Uniqa Akcji Rynku Złota będąca składową portfela autorstwa Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management. W obu przypadkach są to więc fundusze dość jednoznacznie powiązane z rynkiem surowców, choć fundusz Schroedersa jest raczej „antywydobywczy”.

Niezależnie od specyfiki poszczególnych produktów fundusze powiązane z rynkiem surowców są grupą generalnie ciążącą wynikom portfeli. Również u Jędrzeja Janiaka fundusz z tej kategorii, Allianz Global Metals & Mining, ma najgorszy wynik - ponad 9 proc. pod kreską na koniec lutego. Nie pogrążył całego portfela ze względu na wagę przypisaną mu przez autora portfela. Poza tym jest w nim jednym funduszem bezpośrednio powiązanym z rynkiem surowców. Grzegorz Pułkotycki ma w portfelu trzy takie fundusze. W przypadku odbicia w tym segmencie zyska więc najwięcej.

Żaden z uczestników nie zdecydował się po styczniu na korektę listy proponowanych funduszy. Można jej dokonać tylko dwa razy w roku - niezależnie od tego, czy w portfelu zmienią się wszystkie fundusze, połowa, czy tylko jeden. Chodzi o to, by uniknąć ruchów typowo spekulacyjnych, będących nie tyle reakcją na ważne wydarzenia w sferze geopolitycznej czy makroekonomicznej, ile zakładem o to, któremu funduszowi w danym miesiącu pójdzie lepiej niż innym. To istotna zmiana w stosunku do zasad obowiązujących w 2023 r., kiedy twórcy portfeli mogli dokonywać modyfikacji co miesiąc.

Kompozycje mają być odpowiednie dla cierpliwych inwestorów, niepodejmujących decyzji pod wpływem krótkoterminowych zawirowań, zamożnych i nieco ponadprzeciętnie skłonnych do ryzyka (4 w skali 1-6). Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na zagrożenia.

Oczekiwaliśmy propozycji zbudowanych wyłącznie z funduszy otwartych, rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Dopuszczaliśmy fundusze zagraniczne, o ile mają jednostki rozliczane w złotych, bo rodzima waluta stanowi punkt odniesienia dla większości Polaków. W pojedynczym portfelu mogło się znaleźć maksymalnie 10 pozycji.