Nie ma co liczyć, że inwestycje w tym roku będą napędzane kredytem - ocenia Ludwik Kotecki z Rady Polityki Pieniężnej. Na konferencji „Co nas czeka” zorganizowanej przez „Puls Biznesu”, członek RPP przedstawił wiele danych, z których wynika, że w firmach jest potężna awersja do zadłużania się w bankach. Przedsiębiorcy, jeśli już inwestują, finansują to z własnych pieniędzy.

Ludwik Kotecki nie powiedział tego wprost, ale jednym z powodów niechęci do zaciągania kredytów może być ich cena. Duży wpływ na nią ma oczywiście polityka pieniężna: RPP idzie nieco pod prąd tendencjom w Europie i za oceanem, chcąc utrzymać wysokie stopy procentowe w obawie przed niedającą o sobie zapomnieć inflacją. Efekt uboczny to właśnie drogi kredyt, bo banki w Polsce preferują opieranie oprocentowania na zmiennej stopie rynkowej, czyli na stawkach WIBOR. Wysokie stopy procentowe banku centralnego oznaczają więc wysokie stopy rynkowe. To przepis na mało atrakcyjną ofertę kredytową.

Członek RPP zasygnalizował, że wśród przyczyn małego nasycenia gospodarki kredytem są też „strukturalne problemy w sektorze bankowym”, ale tematu nie rozwinął.

Rekordowe zyski (znowu)

Przyjrzyjmy się więc, czy jest pole do zmniejszenia ceny kredytu po stronie samych banków, bez oglądania się na RPP. Zacznijmy od wyników banków w 2024 roku. Według najnowszych danych Komisji Nadzoru Finansowego cały sektor miał ponad 42 mld zł zysku netto. To o połowię więcej niż w 2023 roku. Tomasz Pawlonka, dyrektor Zespołu Badań i Analiz Związku Banków Polskich, którego poprosiliśmy o komentarz do tych danych, podkreśla co prawda, że wynik finansowy to zaledwie 1,16 proc. PKB i że w tym ujęciu nie jest to wcale tak dużo więcej niż choćby w 2011 roku (wtedy zysk wyniósł 15,5 mld zł) – ale jednak w ciągu tych wszystkich lat sektor bankowy został dociążony różnymi podatkami i parapodtakami, o czym zresztą ZBP często przypomina. Według danych związku, uwzględniając rezerwy na ryzyko prawne kredytów walutowych, łączne koszty obciążeń zewnętrznych nakładanych na banki osiągnęły w latach 2015-24 zawrotny poziom 252 mld zł. A mimo to banki mają taki zysk w relacji do PKB jak w czasach, gdy tych obciążeń nie było.

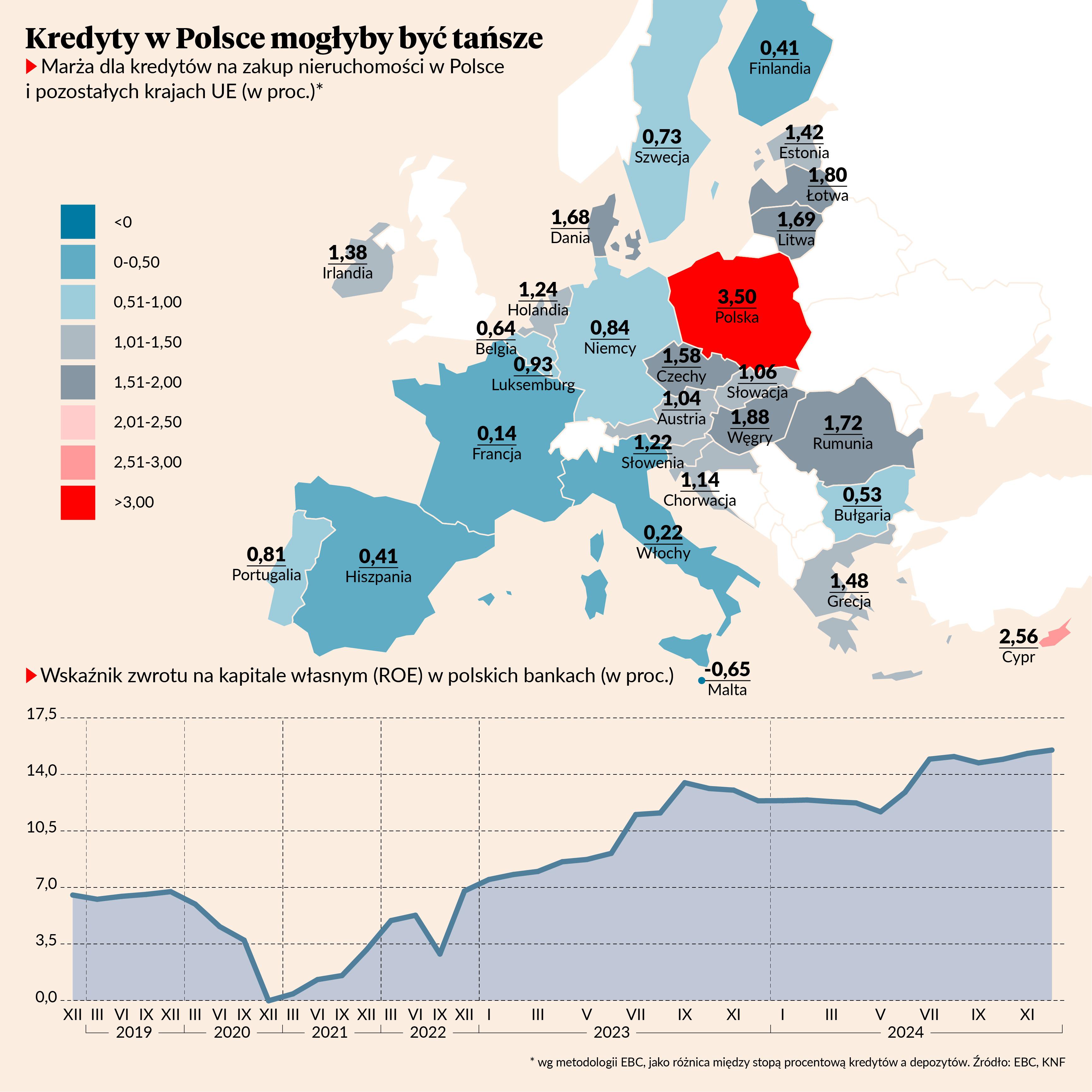

Można więc chyba postawić tezę, że - uwzględniając coraz trudniejsze warunki prowadzenia działalności - bankom udało się poprawić rentowność. Wskazują na to zresztą także inne dane, choćby wskaźnik zwrotu z kapitałów własnych (ROE). Na koniec 2024 roku wynosił on już 15,5 proc. - i jest to poziom porównywalny do stanu sprzed wybuchu kryzysu finansowego w 2008 roku. Banki twierdzą, że to mało w porównaniu do innych sektorów gospodarki. Ich sytuacja jednak też nie jest do końca porównywalna do warunków działania zwykłych firm. Działalność banków jest ściśle regulowana, bardzo trudno wejść z nowym projektem na rynek i – co chyba najważniejsze – bardzo trudno zbankrutować. A jeśli się jest dużym bankiem, to jest to praktycznie niemożliwe: rząd, w obawie o rozlanie się kryzysu po całej gospodarce, z pewnością będzie w takiej sytuacji interweniował. Innymi słowy, banki są może nadmiernie obciążane, ale też cieszą się specjalną ochroną.

Trzeba się odkuć, gdy jest okazja

Skąd się wzięła wysoka rentowność banków? Z jednej strony duża część wysokich kosztów została już ujęta w wynikach za poprzednie lata, np. wakacje kredytowe czy kredyty frankowe. Z drugiej - polskie banki mają najwyższy w Unii Europejskiej wskaźnik uzależnienia zysku netto od wyniku odsetkowego: ZBP podaje, że to ponad 80 proc., a dla porównania we Francji to 45 proc. Zatem wysokie stopy procentowe działają na zyski banków jak dopalacz, a dziś faktycznie są wysokie. Żeby oddać bankom sprawiedliwość, trzeba przypomnieć, że struktura przychodów sektora w Polsce jest specyficzna nie tylko pod tym względem. W zamian za wysokie odsetki mamy powszechne bankowanie za 0 zł, więc wpływy z prowizji i opłat są znacznie mniejsze niż na Zachodzie.

Te ponadnormatywne nadzwyczajne zyski banki próbują wykorzystać, żeby się odkuć. Tomasz Pawlonka mówi, że wysokie koszty rezerw na ryzyko prawne, wakacje kredytowe i inne nakładane na sektor bankowy obciążenia sprawiły, że różnica (in minus) między ROE a kosztem kapitału w niektórych latach przekraczała 11 pkt proc. Obecnie ROE jest wyższe od kosztu kapitału o ok. 4 pkt proc. A im wyższy zwrot na kapitale, tym bank jest bardziej atrakcyjny dla inwestorów.

- W sytuacji, w której sektor bankowy obarczony jest licznymi podatkami i parapodatkami, motywowanymi w znacznym stopniu przesłankami fiskalnymi i populistycznymi, nie jest możliwe zachowanie wymaganej przez akcjonariuszy rentowności bez podnoszenia kosztów dla klientów – mówi dyrektor z ZBP, a dobitnie pokazują to dane Europejskiego Banku Centralnego o marżach kredytowych.

A może by tak zmniejszyć marże

Na początek krótkie zastrzeżenie: marża kredytowa w rozumieniu EBC to nie to samo co marża w rozumieniu ZBP. Dla polskich banków to różnica między oprocentowaniem kredytu a stopą WIBOR. Dla Europejskiego Banku Centralnego to różnica między odsetkami pobieranymi przez bank od kredytów a wypłacanymi od depozytów.

W ujęciu stosowanym przez EBC banki w Polsce są mistrzami Europy w wielkości marży, przynajmniej w kredytach hipotecznych, bo te porównywaliśmy. Według ZBP jesteśmy co najwyżej europejskim średniakiem.

Abstrahując od różnic metodologicznych, zapytaliśmy służby prasowe europejskiego banku, jak w zasadzie interpretować ich dane o marży. Odpowiedź? Polskie banki są bardziej dochodowe, jeśli chodzi o działalność kredytową, niż banki w pozostałych krajach UE, w tym strefy euro. A to mogłoby sugerować, że byłoby pole do zmniejszenia ceny, o ile banki zechciałyby – w pewnym sensie – podzielić się swoimi nadzwyczajnymi zyskami z klientami, oferując im tańszy kredyt. Bardziej prawdopodobne jednak jest to, że wzorem poprzedniego roku po prostu wypłacą właścicielom dużą dywidendę. Analitycy szacują, że banki i PZU mogą w tym roku wypłacić w tej formie 22-25 mld zł. Co oznacza, że taniego kredytu nadal nie będzie. Tu warto przypomnieć, że głównym akcjonariuszem największych podmiotów w sektorze jest... państwo.