Podaż nowej powierzchni parków handlowych osiągnęła kolejny rekord – w pierwszym półroczu 2024 r. przekroczyła poziom 400 tys. m kw. W tym samym czasie w centrach handlowych oddano do użytku zaledwie ok. 50 tys. m kw. nowej powierzchni najmu – wynika z najnowszego raportu JLL i Trei „Retail parks and convenience centres in Poland”. Łącznie od 2020 r. podaż nowej powierzchni w parkach handlowych w Polsce przekroczyła 1,5 mln m kw.

Na koniec czerwca 2024 r. łączne zasoby powierzchni handlowej w Polsce liczyły 17,3 mln m kw., z czego 57 proc. przypadało na centra handlowe, 17 proc. na parki handlowe, 16 proc. na wolnostojące magazyny, 9 proc. na centra convenience i 1 proc. na outlety.

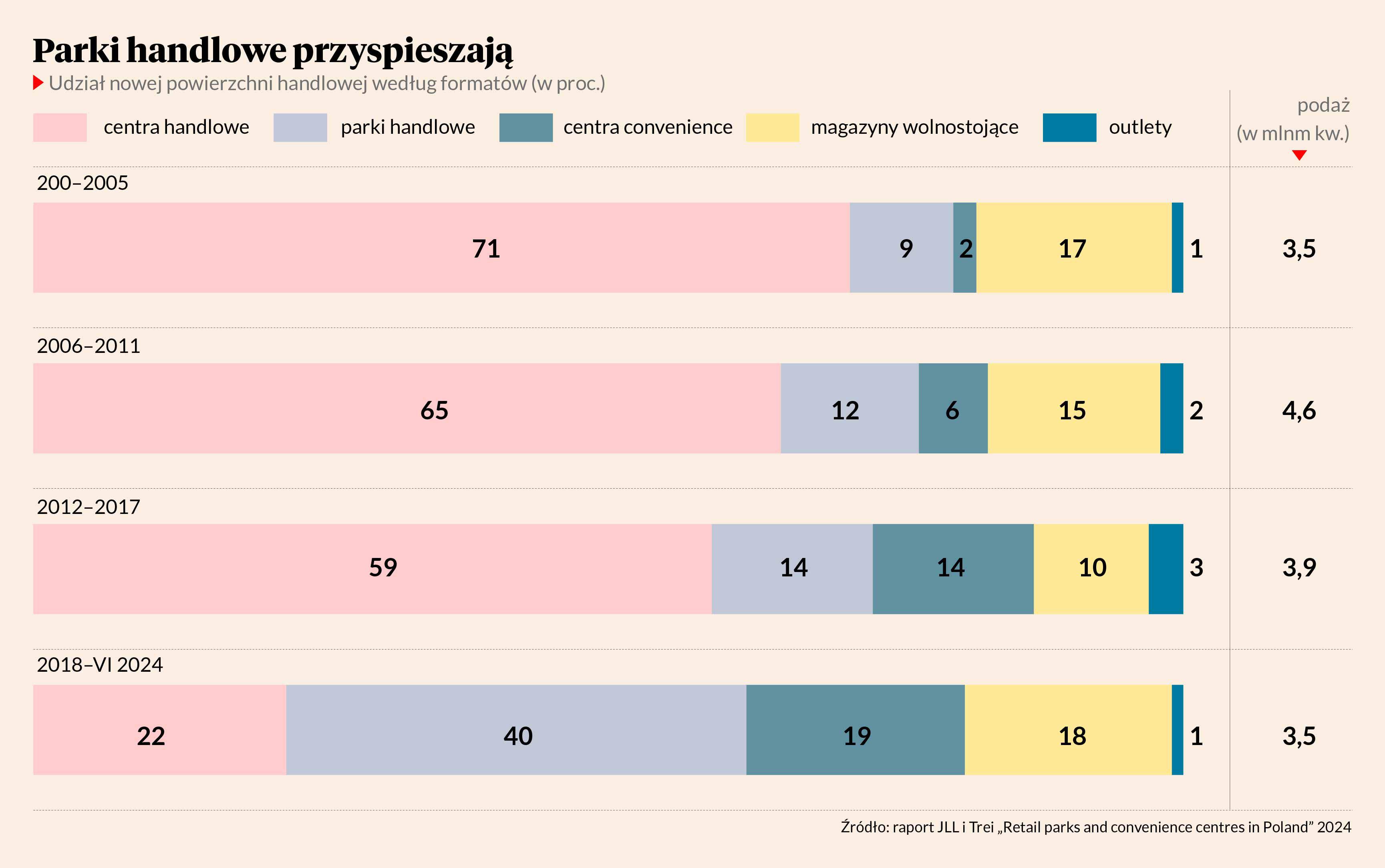

Autorzy raportu zauważają, że udział parków handlowych w całkowitej powierzchni handlowej w Polsce zwiększa się z kwartału na kwartał, a dominacja centrów handlowych stopniowo maleje. W miarę stała jest podaż outletów i wolnostojących magazynów handlowych, zapoczątkowana rozwojem marketów budowlanych, takich jak Castorama, OBI i Leroy Merlin, a także lokalnych hipermarketów.

Na koniec pierwszego półrocza w budowie było kolejne 365,3 tys. m kw. powierzchni parków handlowych. Największe z nich to BIG Gorzów Wielkopolski (25 tys. m kw.), Vendo Park Szczecin (23,9 tys. m kw.), San Park Mysiadło (18,5 tys. m kw.), Comfy Park Bielik (17 tys. m kw.), Green Park Mrągowo (15,5 tys. m kw.).

O zainteresowaniu tym formatem świadczy też liczba firm budujących nowe parki. Na 22 największe obiekty w budowie wymienione w raporcie przypada aż 16 różnych inwestorów, m.in. Acteeum Group, BIG, Green Hills Investments, LCP Properties, Napollo, Newgate Investment, Saller, Smart Park, Trei Real Estate.

Na podbój małych miast

Wśród lokalizacji, w których obecnie buduje się parki handlowe, największy udział – aż 44 proc. – miały miejscowości do 100 tys. mieszkańców.

– Jednym z powodów dynamicznego rozwoju formatu parków handlowych w mniejszych miejscowościach jest większa dostępność atrakcyjnych gruntów. W największych miastach są one z reguły przeznaczane na inwestycje mieszkaniowe. Co więcej, około 1400 jednostek administracyjnych w Polsce ma ograniczoną lub nie ma żadnej nowoczesnej oferty handlowej. Wśród nich jest 600 małych i średnich miast, co potwierdza ogromny potencjał tych rynków w kontekście rozwoju handlu detalicznego – mówi Jacek Wesołowski, dyrektor zarządzający Trei Real Estate Poland.

Największe braki są w miastach o populacji 5-15 tys. mieszkańców. W Polsce jest dziś około 350 takich miejscowości, a zamieszkuje je ponad 3 mln ludzi. Liczby te potwierdzają duże perspektywy rozwoju, jakie stoją przed formatem parków handlowych i centrów convenience.

Wśród najemców parków handlowych istotną rolę odgrywają również niższe niż w galeriach czynsze. Średnie stawki w tego typu obiektach wahają się w przedziale od 8 do 20 EUR/m kw./mies. Dla porównania stawka czynszu w dużych galeriach handlowych w Warszawie wynosi nawet 135 EUR/m kw./mies. i około 45-65 EUR/m kw./mies. w miastach regionalnych.

Marki schodzą pod strzechy

Według autorów raportu rynek parków handlowych dojrzewa i ewoluuje, co znajduje odzwierciedlenie w strukturze najemców. Obecnie obserwowany jest trend wzrostu zainteresowania obecnością w parkach handlowych wśród marek, które dotychczas nie były tam obecne. Jest to efekt chęci dotarcia do nowych grup odbiorców oraz bycia bliżej konsumenta.

W dalszym ciągu większość powierzchni w parkach handlowych zajmują sklepy z tzw. segmentu value retailers, czyli marki takie jak Pepco, Action, TEDi czy Dealz. W przypadku nowoczesnych parków powstałych w latach 2019-23 odpowiadają one za 32 proc. powierzchni najmu. Na drugim miejscu (około 16 proc. powierzchni) znajdują się operatorzy spożywczy, np. Biedronka, Lidl, Netto, Stokrotka, Carrefour, Aldi. Za nimi plasują się placówki z segmentu elektroniki (12 proc.), tacy jak Media Expert, RTV Euro AGD i Neonet oraz zdrowia i urody (7 proc.).

Autorzy raportu dostrzegli wzrost zainteresowania obecnością w parkach handlowych wśród marek modowych. W tej grupie raport wymienia Sinsay, kaes, Cropp, House, HalfPrice, Takko, Vive, New Yorker. Aktualnie sklepy z modą zajmują średnio około 10 proc. powierzchni najmu, a ich udział rośnie w nowo powstających inwestycjach. O ewolucji formatu świadczą również obserwowane w ostatnim czasie debiuty marek działających dotychczas głównie w ramach centrów handlowych – swoje pierwsze placówki otworzyły w parkach handlowych takie sieci jak Sphinx, Starbucks, Apart, Yes czy Verona.

– W dużych aglomeracjach coraz wyraźniej zaznacza się projektowanie w duchu koncepcji miast piętnastominutowych. W tym kontekście parki handlowe odgrywać będą bardzo istotną rolę i rozszerzać swoją ofertę między innymi o kluby fitness, punkty gastronomiczne, centra medyczne czy place zabaw dla dzieci. Staną się tym samym miejscem integrującym lokalną społeczność, oferując znacznie więcej niż możliwość zaspokojenia podstawowych potrzeb zakupowych – mówi Dagmara Filipiak, starsza dyrektorka, szefowa działu retail w JLL.

Czas na ESG

Raport JLL i Trei zwraca też uwagę na ewolucję w standardach nowych obiektów handlowych. Obecnie już 59 proc. całkowitej powierzchni handlowej uwzględnianej w raportach firm doradczych jest certyfikowana w systemach LEED lub BREEAM. Dotyczy to również parków handlowych, szczególnie tych nowo powstających. Według autorów raportu jest to dziś jedna z przewag konkurencyjnych na rynku nieruchomości.

– Zrównoważony rozwój to bez wątpienia przyszłość, ale także i teraźniejszość parków handlowych. Jako deweloper implementujemy rozwiązania ESG już na etapie planowania danej inwestycji, a równolegle dostosowujemy funkcjonujące obiekty do wymagań środowiskowych. Poza zmniejszeniem negatywnego oddziaływania nieruchomości na przyrodę, zapewniają one korzyści czysto biznesowe, na przykład w kontekście mniejszych rachunków za media – mówi Jacek Wesołowski.