Silny popyt na transport towarów drogą morską, który rozpoczął się na jesieni ubiegłego roku i był skutkiem ogromnego ożywienia w światowym przemyśle, zaskoczył firmy logistyczne. Skutkiem tego była sytuacja, w której popyt szybko zaczął przewyższać możliwości operatorów kontenerowych. Doprowadziło do to gwałtownego wzrostu stawek za przewóz pod koniec roku.

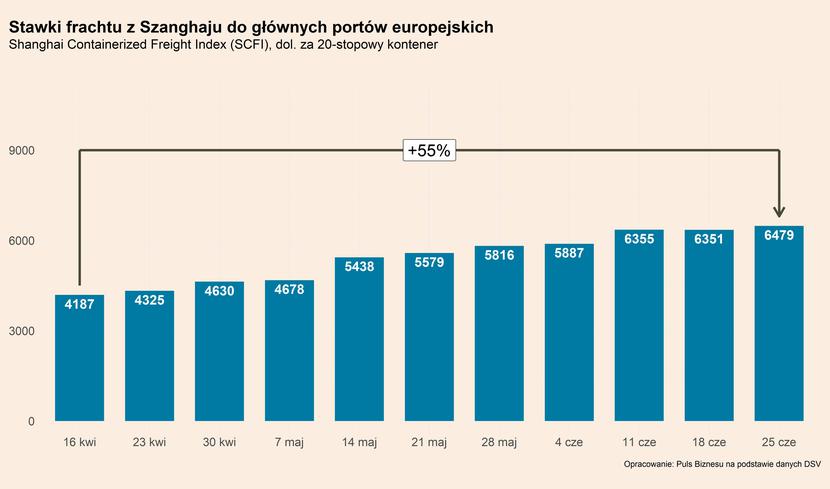

Wydawało się, że sytuacja powróci do normy z początkiem roku. Tak się jednak nie stało i średnie stawki przewozowe nadal rosną. Indeks Shanghai Containerized Freight Index (SCFI), który obrazuje stawki za transport z portu w Szanghaju do najważniejszych portów na świecie na początku 2021 r. wynosił ok. 2800 USD, po ponad dwukrotnym wzroście w II poł. 2020 r. W I kwartale br. nieznacznie się obniżył do poziomu ok. 2600 USD, po czym w przedostatnim tygodnia czerwca znalazł się na poziomie ok. 3800 USD, co oznacza wzrost w II kwartale o 46 proc.. Indeks znajduje się obecnie na najwyższym poziomie od początku notowań, a więc od 2009 r. Jeszcze silniej rosły stawki na trasie z portu w Szanghaju do głównych portów europejskich, co widać na wykresie. Jedynie w okresie od 16 kwietnia do 25 czerwca wzrosły z poziomu 4187 USD do 6479 USD, czyli o 55 proc.. Uwzględniając silne wzrosty frachtu, a także niedobory kontenerów, wąskie gardła i ograniczone zdolności transportowe operatorów zaczęto już wręcz mówić o kryzysie w światowym transporcie morskim.

To co z punktu widzenia odbiorców jest kryzysem, dla firm z branży przekłada się na bezprecedensowe wyniki. Dla przykładu, AP Moller – Maersk, największy na świecie operator kontenerowy, zanotował w I kwartale 2021 r. niemal trzykrotny wzrost wyniku na poziomie EBITDA, prawie wyłącznie na skutek wzrostu stawek przewozowych, a w konsekwencji ponad 13-krotny wzrost zysku netto w ujęciu r/r (z 209 mln USD do 2717 mln USD). Bardzo dobre wyniki zanotowały również firmy zajmujące się leasingiem kontenerów. Triton International, największe tego typu firma na świecie, podwoiła swój zysk netto w I kwartale br. w odniesieniu do I kwartału 2020 r. (z 67 mln USD do 129 mln USD), a CAI International, inny duży leasingodawca, a zarazem sprzedawca kontenerów potroiła zysk (z 10 do 32 mln USD). Przekłada się to jednocześnie na bardzo wysokie notowania akcji tych spółek na giełdach.

Co oznacza taka sytuacja w globalnym transporcie morskim? Bardzo wysokie ceny frachtu przekładać się będą na wzrosty cen wielu produktów. Ponadto, sytuacja na światowym rynku przewozów morskich powoduje opóźnienia w dostawach towarów, w tym komponentów do produkcji, a przez to skutkować niedoborami i możliwymi przerwami czy ograniczeniami w produkcji. Obecnie w grupie zagrożonych surowców i produktów, które zostały mocno dotknięte globalnie przez sytuację w transporcie morskim jest m.in. ropa naftowa, półprzewodniki, palety, metale, kawa oraz drewno. W Stanach Zjednoczonych dochodzi do tego również papier toaletowy, pieluchy, czy nawet kurczaki. W Europie sytuacja jest lepsza ze względu na większą samowystarczalność w tym zakresie, jednak również dostrzegalne są niedobory części towarów, a szczególnie komponentów do produkcji.

Czy w najbliższych miesiącach sytuacja może się poprawić? Głównym czynnikiem przemawiających za takim scenariuszem jest przede wszystkim możliwy spadek popytu na transport morski ze strony przemysłu, co może nastąpić z dwóch przyczyn. Po pierwsze, fala przemysłowego ożywienia rozpoczęła się już jesienią ubiegłego roku, więc teraz koniunktura powinna wracać do normy. Po drugie, rozpoczyna się sezon wakacyjny, co powinno przyczynić się do ograniczenia produkcji, a co za tym idzie mniejszych zamówień ze strony fabryk w Europie i USA.

Istnieje jednak wiele czynników, które mogą sprawić, że problemy związane z transportem morskim będą ciągnęły się przynajmniej do początku przyszłego roku. Przemawia za tym szczególnie niedobór kontenerów, a prognozy dotyczące produkcji nowych wskazują, że sytuacja wróci do normy w 2022 r. Bardzo istotnym problemem wciąż pozostają wąskie gardła w wielu portach, zarówno azjatyckich, jak i europejskich. Sytuacja jest do tego stopnia poważna, że w branży pojawiają się głosy, że zakorkowane porty chińskie mogą spowodować większe zakłócenia niż marcowa blokada kanału sueskiego przez kontenerowiec Ever Given. Dodatkowo, niekorzystanie na całą sytuację wpływać będzie chęć rozładowania powstałych dotychczas opóźnień i niedoborów.

Wszystko to sprawia, że do końca bieżącego roku perspektywy poprawy sytuacji w globalnym transporcie morski są mało prawdopodobne, a wychodzenie z tego kryzysu powinno rozpocząć się najszybciej dopiero na początku przyszłego roku.

Podsumowanie pozostałych trendów w branży

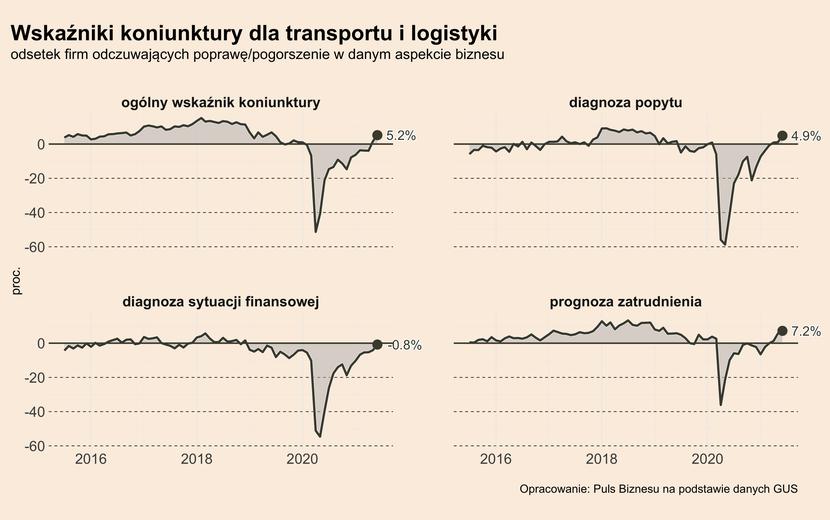

Dane o koniunkturze w transporcie w czerwcu br. wskazują, że w branży rozpoczyna się ożywienie. Ogólne wskaźnik koniunktury znajduje się już na poziomie 5,2 proc.. Optymistyczne wnioski płyną z prognozy zatrudnienia (7,2 proc.), a także z diagnozy popytu (4,9 proc.). Nieznacznie negatywnie firmy oceniają jeszcze diagnozę sytuacji finansowej (-0,8 proc.).

Coraz lepszą sytuacją branży widać również w danych o transporcie. Natężenie ruchu samochodów ciężarowych na drogach krajowych w tygodniu zakończonym 27 czerwca utrzymywało się na wysokim poziomie, podobnie jak przez większość miesiąca. W maju br. zdecydowanie wyższy niż w ubiegłym roku był transport towarów. Najsilniej wzrósł transport drogą morską (38 proc.) oraz kolejową (22,6 proc.), a w ogółem był wyższy o 14,4 proc.. Bardzo pozytywne są również dane o transporcie pasażerów, które ze względu na pozostawanie pod bardzo silnym efektem bazy z maja 2020 r. zostały przedstawione w ujęciu m/m. Ogółem transport wzrósł aż o 36,5 proc. m/m, przy czym bardzo mocno wzrósł zwłaszcza transport drogowy (47,9 proc.). Okres wakacyjny powinien spowodować jeszcze wyższe wzrosty, co powinno przełożyć się na możliwość odbudowy dużej części firm zajmujących się transportem osób.