W sektorze motoryzacyjnym przybiera na sile boom związany z wykorzystaniem sztucznej inteligencji oraz uczenia maszynowego (machine learning). Jest to widoczne zarówno w ofercie wprowadzanej na rynek, jak również zapowiedziach koncernów motoryzacyjnych oraz w danych o działalności firm w tym obszarze.

W ostatnich kilku miesiącach w motoryzacji pojawiło się kilka rozwiązań, które w perspektywie 2-3 lat mogą mieć przełomowe znaczenie. Wśród nich można wymienić m.in. system Joya przedstawiony przez Toyotę, który jest wirtualnym asystentem kierowcy sterowanym głosem i obsługującym bardzo szeroki wachlarz funkcjonalności, takich jak zmiana ustawień pojazdu w trakcie jazdy. Można tutaj również wskazać system samoprowadzącego auta (Full Self-Driving System) testowany w ostatnim czasie przez Teslę, choć mierzy się on z problemami ze strony regulatora. Same testy pokazują jednak, że przynajmniej na części dróg taki system jest w stanie funkcjonować. Nieco dalej idącą innowację opartą o sztuczną inteligencję zaprezentowało ostatnio także chińskie Baidu. Pojazd nazwany Robocarem, ma być autonomicznym samochodem, który nie będzie nawet wyposażony w kierownicę, a podróż w nim ma przypominać bardziej podróż w przedziale pociągu.

Boom w tym obszarze widoczny jest także w danych z sektora, m.in. liczbie opublikowanych zgłoszeń patentowych w motoryzacji. Według GlobalData, w I kw. 2021 r. łącznie prawie 47 tys. zgłoszeń dotyczyło właśnie tego obszaru, z czego prawie 30 tys. uczenia maszynowego, a pozostałe 17 tys. sztucznej inteligencji. Było to zatem ponad dwa razy więcej zgłoszeń niż w obszarze samochodów elektrycznych, a także ponad trzykrotnie więcej niż w robotyzacji.

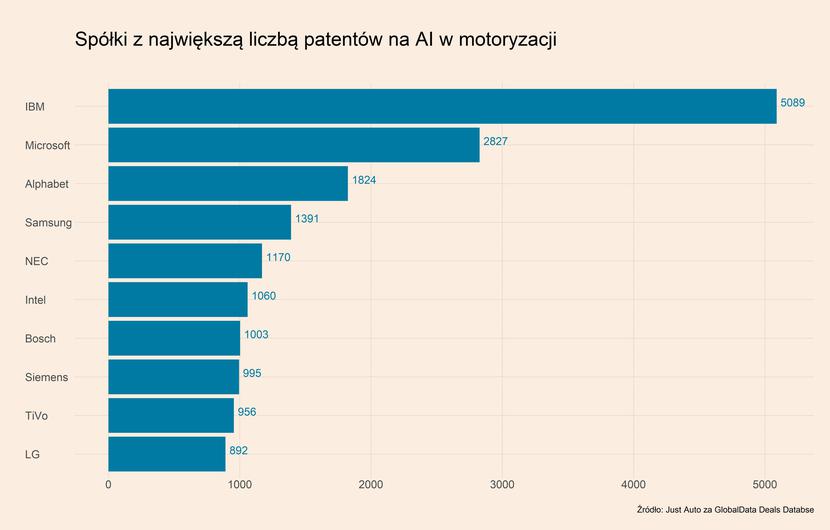

Kwestią, która może niepokoić firmy motoryzacyjne jest bardzo duża koncentracja już przyznanych patentów dotyczących zastosowania sztucznej inteligencji w motoryzacji w grupie firm informatycznych oraz producentów elektroniki. Wśród dziesięciu firm posiadających największą liczbę takich patentów nie ma ani jednego koncernu motoryzacyjnego. Na czele zestawienie znajduje się IBM z liczbą ponad 5 tys. patentów, następnie Microsoft (ponad 2,8 tys.), Alphabet (ponad 1,8 tys.) oraz Samsung (prawie 1,4 tys.). W części stanowi to oczywiście naturalną konsekwencję wysokiego poziomu zaawansowania tych firm w ogólnym rozwoju sztucznej inteligencji, który jest zdecydowanie wyższy niż w przypadku firm motoryzacyjnych. Do tego dochodzi kwestia zróżnicowania patentów – część dotyczy kluczowych systemów (np. sterowania samochodem), a część jedynie rozwiązań, które mają pomocniczy charakter. Przedstawione dane o łącznej liczbie wszystkich patentów dotyczących sztucznej inteligencji w motoryzacji nie pokazują więc kompleksowego obrazu pozycji poszczególnych firm, ale dla koncernów motoryzacyjnych i producentów części są sygnałem, że konieczne jest zwiększenie inwestycji w tym zakresie.

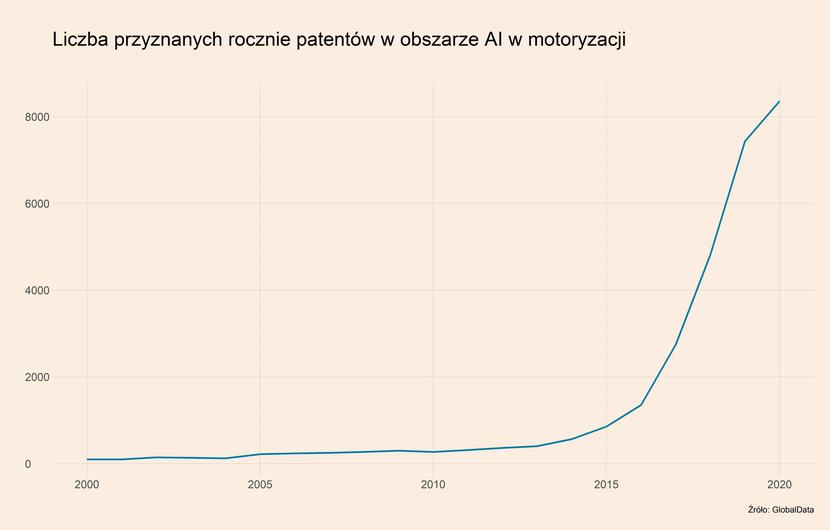

Łączna liczba przyznanych patentów na rozwiązania wykorzystujące sztuczną inteligencję na koniec 2020 r. wynosiła ok. 30 tys., co oznacza, że udział wymienionych dziesięciu firm wynosi ok. 57 proc., z czego sam IBM posiada ok. 17 proc. wszystkich patentów. Od 2000 r. następuje stały wzrost liczby przyznawanych rocznie patentów. Największa dynamika występowała w latach 2015-2019 (średni wzrost r/r o 69 proc.), w 2020 r. ich liczba była tylko o 12 proc. wyższa niż przed rokiem. W najbliższych latach można się jednak spodziewać kolejnego przyspieszenia.

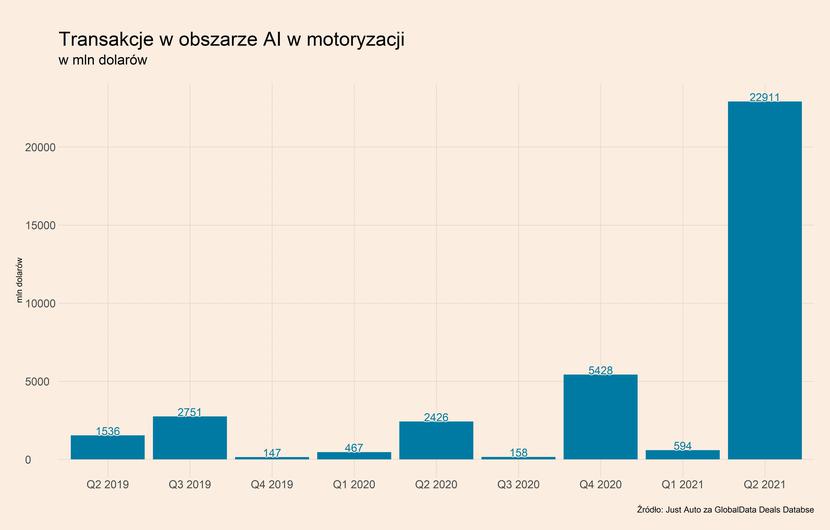

Bardzo duże zainteresowanie obszarem sztucznej inteligencji pokazują również dane o transakcjach w sektorze motoryzacyjnym, które uwzględniają fuzje i przejęcia, inwestycje funduszy typu venture capital i private equity oraz przejęcia aktywów (np. patentów). Łączna wartość transakcji, której przedmiotem były firm specjalizującymi się w rozwiązań sztucznej inteligencji, zrealizowanych w II kw. 2021 r. wyniosła aż 22,9 mld dolarów. Stanowi to wyraźne odbicie po słabszym I kw. Br., kiedy wartość transakcji sięgnęła niecałe 0,6 mld dolarów, a także ponad czterokrotnie przekracza kwotę transakcji z IV kw. 2020 r. Za największą część tych transakcji odpowiadają zakupy dokonywane przez fundusze private equity, jednak istotny udział mają także przejęcia mniejszych spółek przez inwestorów branżowych.

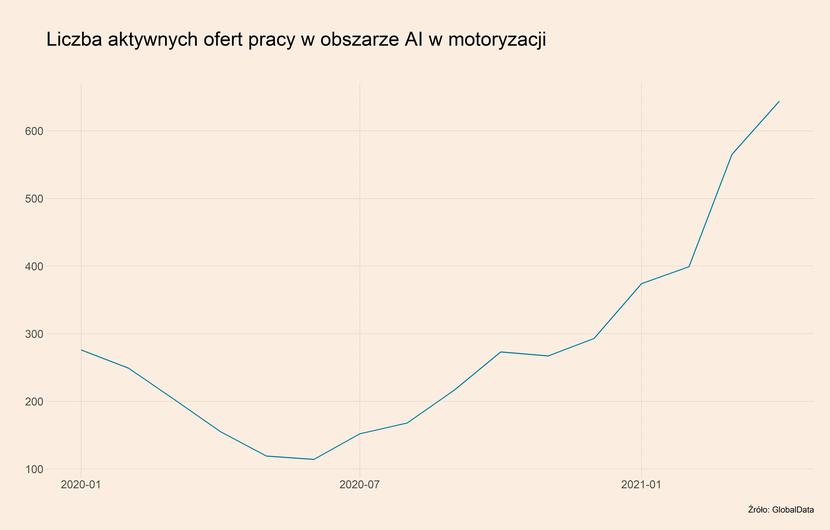

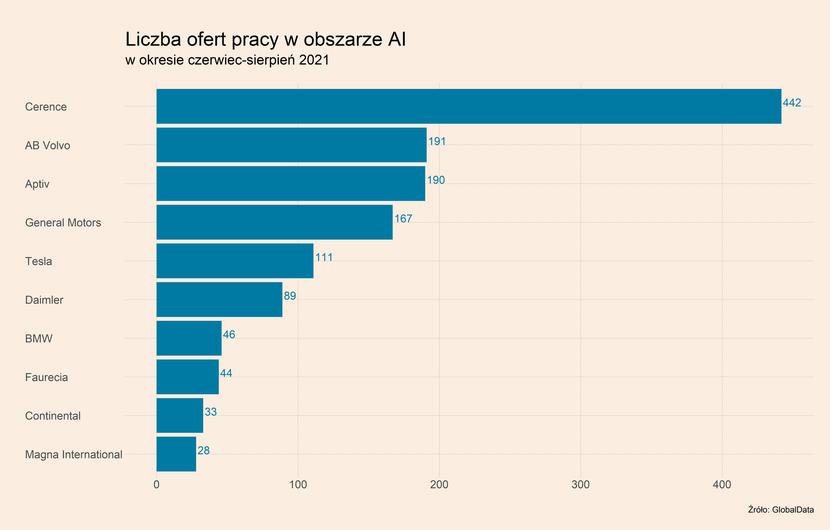

Silny wzrost zainteresowania sztuczną inteligencją w motoryzacji jest również widoczny w liczbie aktywnych ofert pracy w sektorze związanych z tym obszarem. W styczniu 2020 r. największe koncerny poszukiwały pracowników na ok. 280 pozycji. Liczba ta dosyć silnie spadła podczas pierwszego uderzenia pandemii, jednak od czerwca 2020 r. zaczęła rosnąć, a zwłaszcza od lutego 2021 r. Zgodnie z ostatnimi dostępnymi danymi, w kwietniu br. aktywnych było prawie 650 ofert. Firmą, która w ostatnich miesiącach rekrutowała najwięcej w obszarze sztucznej inteligencji był Cerence, który poszukiwał prawie 450 specjalistów. Wśród firm, które prowadziły dużą rekrutację w tym obszarze jest również Volvo (191 ofert), Aptiv (190), General Motors (167) oraz Tesla (111).

Sytuację w zakresie zaangażowania w rozwój sztucznej inteligencji w sektorze pokazują również wzmianki o tym temacie w raportach okresowych. W ciągu ostatnich 5 lat, najczęściej wspominał o tym Daimler (170 razy), następnie Cerence (135), Valeo (124), ZF Friedrichshafen (99) oraz Bosch (85). Analizując te dane trzeba mieć na uwadze, że firmy mogą posługiwać się w raportach określeniami innymi niż sama sztuczna inteligencja, np. opisując konkretne rozwiązania. W dużym stopniu pokazuje to jednak priorytety, jakie kierują ich działalnością. Można z tego wyciągnąć dwa wnioski. Po pierwsze, spośród dziesięciu firm z największą liczbą wzmianek jedynie trzy są producentami samochodów (Daimler, Audi, Volkswagen), natomiast pozostałe specjalizują się w produkcji komponentów. Same koncerny samochodowe nie są więc liderem w rozwoju sztucznej inteligencji w motoryzacji. Po drugie, aż sześć z tych firm to spółki niemiecki. To wskazuje, że niemiecka motoryzacja, która w ostatnich latach traciła swoje przewagi konkurencyjne, chce zwiększyć swoje zasoby i zdolności w obszarze sztucznej inteligencji.

Co z tego wynika dla przyszłości sektora? Sztuczna inteligencja oraz uczenie maszynowe stają się jednym z dwóch, obok aut elektrycznych, kluczowych obszarów rozwoju w sektorze motoryzacji. Obecnie ten obszar jest w dużej mierze zdominowany przez producentów elektroniki, firmy technologiczne oraz producentów komponentów. Można postawić pytanie, czy jesteśmy świadkami tzw. „momentu Nokii”, a więc sytuacji, kiedy dotychczasowi liderzy rynkowi mogą z niego wypaść przez brak rozwoju technologii, które zrewolucjonizują rynek? Jest chyba jeszcze za wcześnie, aby odpowiedzieć na nie twierdząco. Te koncerny motoryzacyjne, które jednak nie będą w stanie włączyć rozwiązań z zakresu sztucznej inteligencji do swoich samochodów mogą znaleźć się w trudnym położeniu.

Podsumowanie bieżących trendów w sektorze

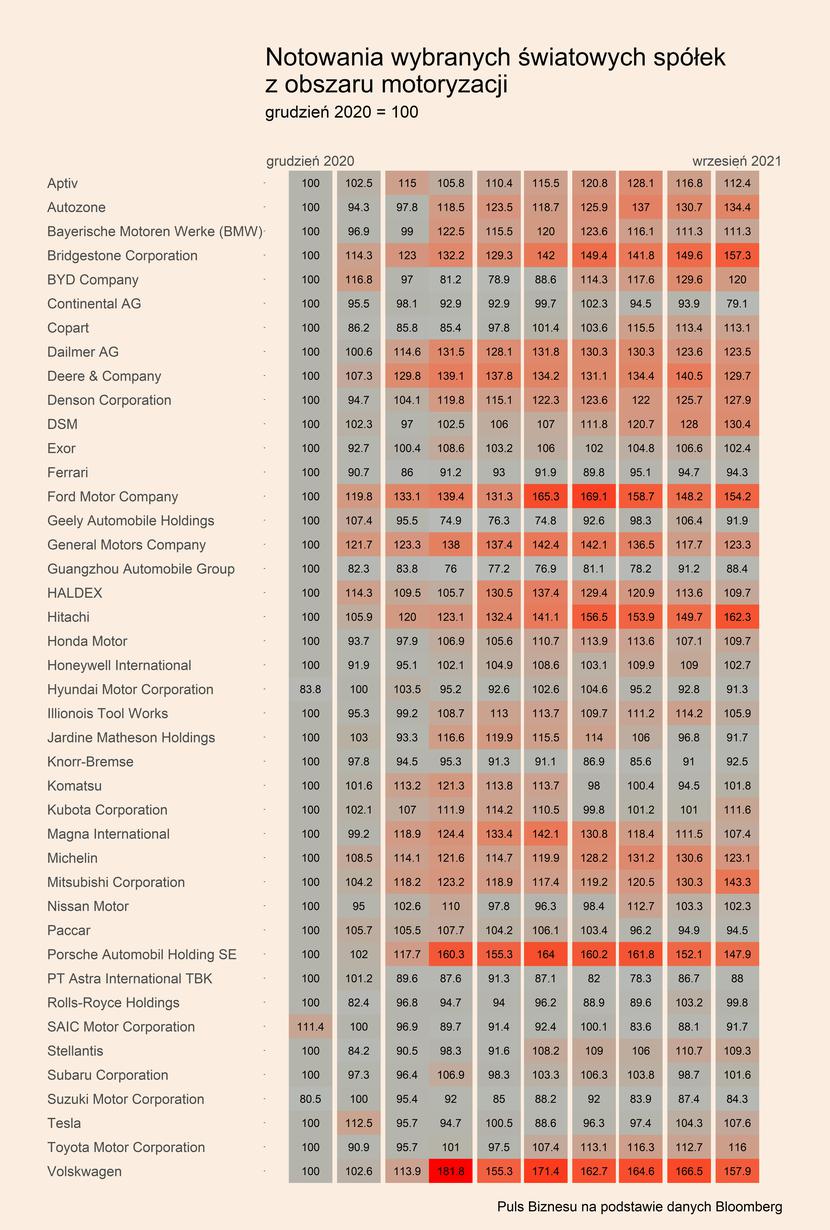

Notowania ok. 50 dużych, światowych spółek z obszaru motoryzacji pokazują, że dobra koniunktura hamuje. Zostało to przedstawione na mapie ciepła, gdzie punktem odniesienia jest poziom cen z grudnia 2020 r. Widoczne są spadki cen akcji zwłaszcza tych spółek, które wcześniej najmocniej zyskiwały. Dotyczy to m.in. Deere & Company, Michelin, Porsche, czy Volkswagena. W październiku do tej grupy mogą dołączyć kolejne firmy. Z kolei w przypadku dużej części spółek, których notowania znajdują się poniżej poziomu z końca poprzedniego roku, sytuacja we wrześniu nie poprawiła się.

Sektor motoryzacyjny wciąż jest dotknięty problemem z niedoborem półprzewodników, który wymusza czasowe przerwy w produkcji. Dodatkowo na wycenę spółek będzie miało wpływ pogorszenie się popytu w Azji, a także możliwe pogorszenie się popytu w Europie i USA. Do tego dochodzi pogorszenie koniunktury giełdowej na świecie, które może się pogłębić w związku z problemami chińskiego dewelopera Evergrande.