Pierwsze półrocze 2024 było na GPW dość udane. Indeks WIG20 podniósł się o niecałe 10 proc., a WIG o prawie 13 proc. Motorem napędowym - mimo korekty w maju - były banki, których notowaniom pomagała bardziej jastrzębia od oczekiwanej polityka Rady Polityki Pieniężnej i napływ kapitału zagranicznego na polską giełdę. Od początku roku WIG-Banki urósł o jedną czwartą. Zdaniem Michała Szymańskiego, prezesa VIG/C-Quadrat TFI, prawdopodobnie wyczerpał tym samym swój krótkoterminowy potencjał.

- Poprawa wyników skłoniła inwestorów do zakupów akcji banków. Stanowiący niemal jedną trzecią lokalnego rynku akcji sektor bankowy był po stronie fundamentalnej głównym powodem ostatniej hossy. Trudno oczekiwać jednak kontynuacji. Zyski banków nie mogą dalej istotnie rosnąć, bo ich wzrost wynikał z bezprecedensowej marży odsetkowej, która zacznie spadać wraz z obniżeniem stóp procentowych. Konieczny jest nowy, pozytywny impuls dla nastrojów inwestorów - mówi Michał Szymański.

Konsens prognoz analityków zakłada wzrost zysku netto sektora o 23 proc. w tym roku i spadek o 1 proc. w 2025 r.

Uwaga na deweloperów

Zdaniem prezesa towarzystwa zarządzającego aktywami o wartości 720 mln zł jednym z kandydatów na lidera hossy są deweloperzy, jeśli pojawi się program rządowego wsparcia branży i kredytobiorców. Faworyta widzi też w spółkach korzystających z wydatków konsumentów, ale zaznacza, że nadal nie widać wyraźnego przełożenia wzrostu płac realnych na ich działalność.

- W większości sektorów wyniki są umiarkowanie dobre i pozostaje czekać na przełom - mówi Michał Szymański.

Jak dodaje, wyceny na GPW są powyżej długoterminowych średnich, więc o dalszą hossę będzie trudno. Wskaźnik cena/wartość księgowa wynosi 1,28. Dziesięcioletnia średnia to niespełna 1,2.

Powrót do gry

Specjalista wskazuje, że rozmiar spółek zacznie mieć większe znaczenie. Dotychczas najważniejszy był reprezentowany sektor.

- Zarówno w Polsce, jak również za oceanem dominowały duże spółki, które naturalnie lepiej sobie radzą w otoczeniu wysokich stóp procentowych. Gdy pojawi się oczekiwanie spadku stóp, małe i średnie przedsiębiorstwa mogą wrócić do gry – dodaje Michał Szymański.

Jego zdaniem przyspieszający wzrost gospodarczy będzie sprzyjać mniejszym spółkom, gdyż obniży premię za dominującą pozycję na rynku, wynikającą z przewagi w warunkach wysokiej i zmiennej inflacji. Giełdowe misie, które i tak radziły sobie dobrze, mogą też dostać impuls w postaci napływów do funduszy inwestycyjnych.

- Obecnie napływy do funduszy są dość skromne i zasilają przede wszystkim wehikuły powiązane z instrumentami dłużnymi oraz akcjami dużych spółek. Jeżeli jednak stopy procentowe rzeczywiście pójdą w dół, a wyniki blue chipów wyhamują, to może nastąpić rotacja w kierunku małych i średnich spółek - uważa prezes VIG/C-Quadrat TFI.

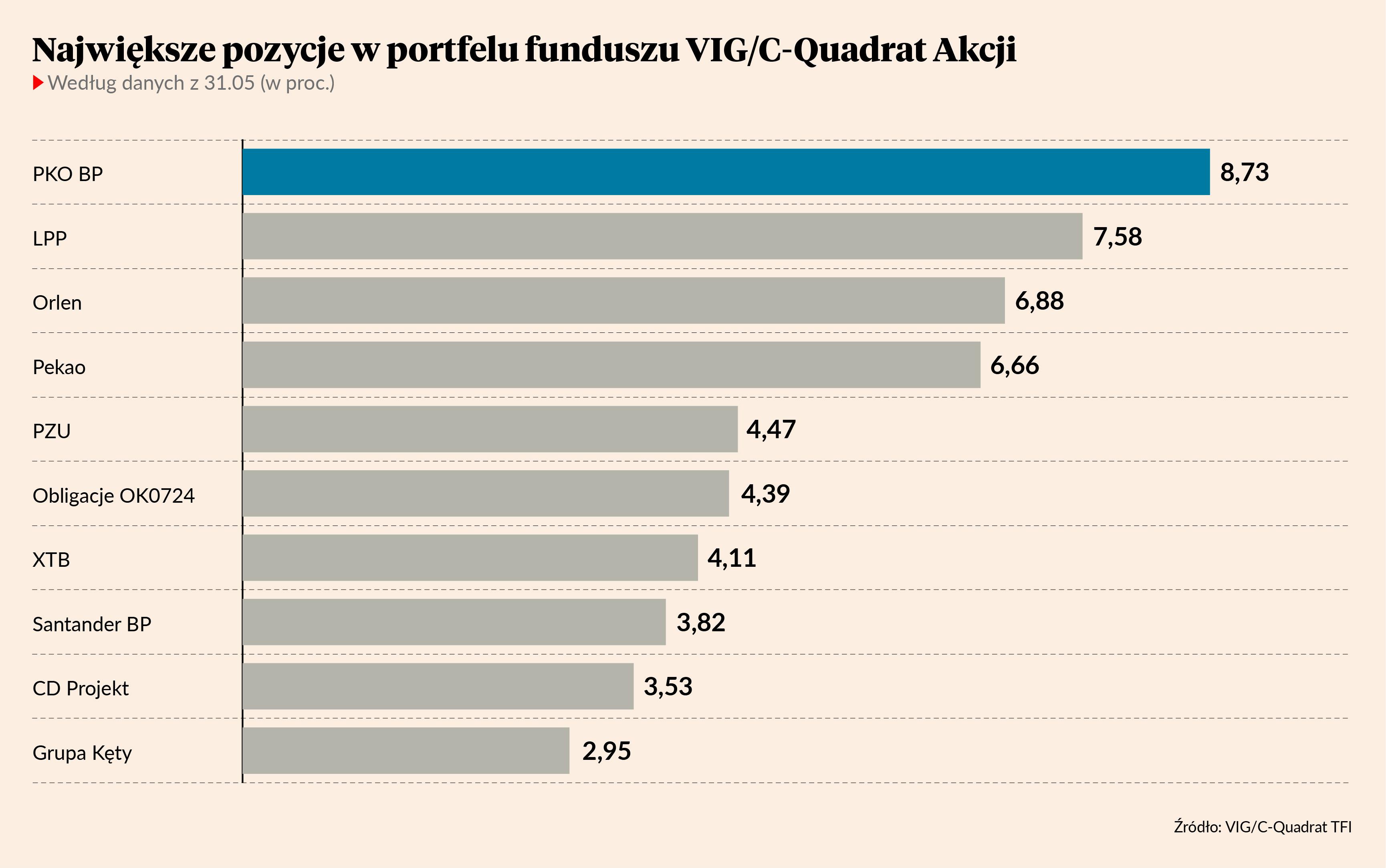

Fundusz VIG/C-Quadrat Akcji, inwestujący w akcje spółek z GPW i posiadający aktywa netto o wartości 95 mln zł, jest w tym roku na plusie 7,8 proc., a w ciągu dwóch lat zarobił 65 proc. To wyniki plasujące go w środku stawki. Podobnie na tle konkurencji wypadł VIG/C-Quadrat Global Growth Trends, w którego portfelu na koniec maja największy udział miały ETF-y na sektory ochrony zdrowia i półprzewodników. Fundusz o aktywach w wysokości 30 mln zł od początku roku zanotował stopę zwrotu w wysokości 10,7 proc., a w ciągu dwóch lat zarobił 45 proc.