Raport Banku Millennium i wstępne dane finansowe z Orange Polska, Budimeksu i Forte - to znak, że rozpoczął się kolejny sezon publikacji wyników kwartalnych.

Kto zaskoczy, kto rozczaruje

Analitycy z BM mBanku faworytów widzą przede wszystkim w sektorze konsumenckim. Uważają, że pozytywnie zaskoczyć może Allegro ze względu na wzrost wskaźnika take rate, czyli średniej prowizji ze sprzedaży. Mimo sceptycznego nastawienia inwestorów do CCC (kurs w trzy miesiące spadł o 15 proc.) i LPP (kurs wzrósł tylko o 1,1 proc.) analitycy uważają, że wyższe temperatury w czerwcu i lipcu w znacznym stopniu powinny zrównoważyć spadek sprzedaży odzieży w chłodniejszym maju.

Sezonowość powinna sprzyjać Benefitowi Systems, jednak analitycy spodziewają się jedynie niewielkiego wzrostu ARPU (średniego przychody na użytkownika) przy bardziej zauważalnym koszcie pojedynczej wizyty. Przypominają, że w maju spółka rozpoczęła konsolidację przejętej tureckiej Grupy MAC, co powinno korzystnie wpłynąć na całkowity wynik finansowy (szacują, że zysk netto wyniesie 131,7 mln zł).

Do spółek, które mogą rozczarować, zaliczono Cyfrowy Polsat, Text i Żabkę.

Skorygowana EBITDA pierwszej ze spółek ma spaść o 3,1 proc. r/r do 818 mln zł, po spółce Text specjaliści oczekują wyraźnego, bo 28-procentowego spadku zysku netto w ślad za m.in. spadkiem marży brutto o 5 pkt proc. i spadkiem przychodów o 6 proc. Wynikom Żabki mogła natomiast zaszkodzić niesprzyjająca pogoda w maju.

Pierwsze oznaki

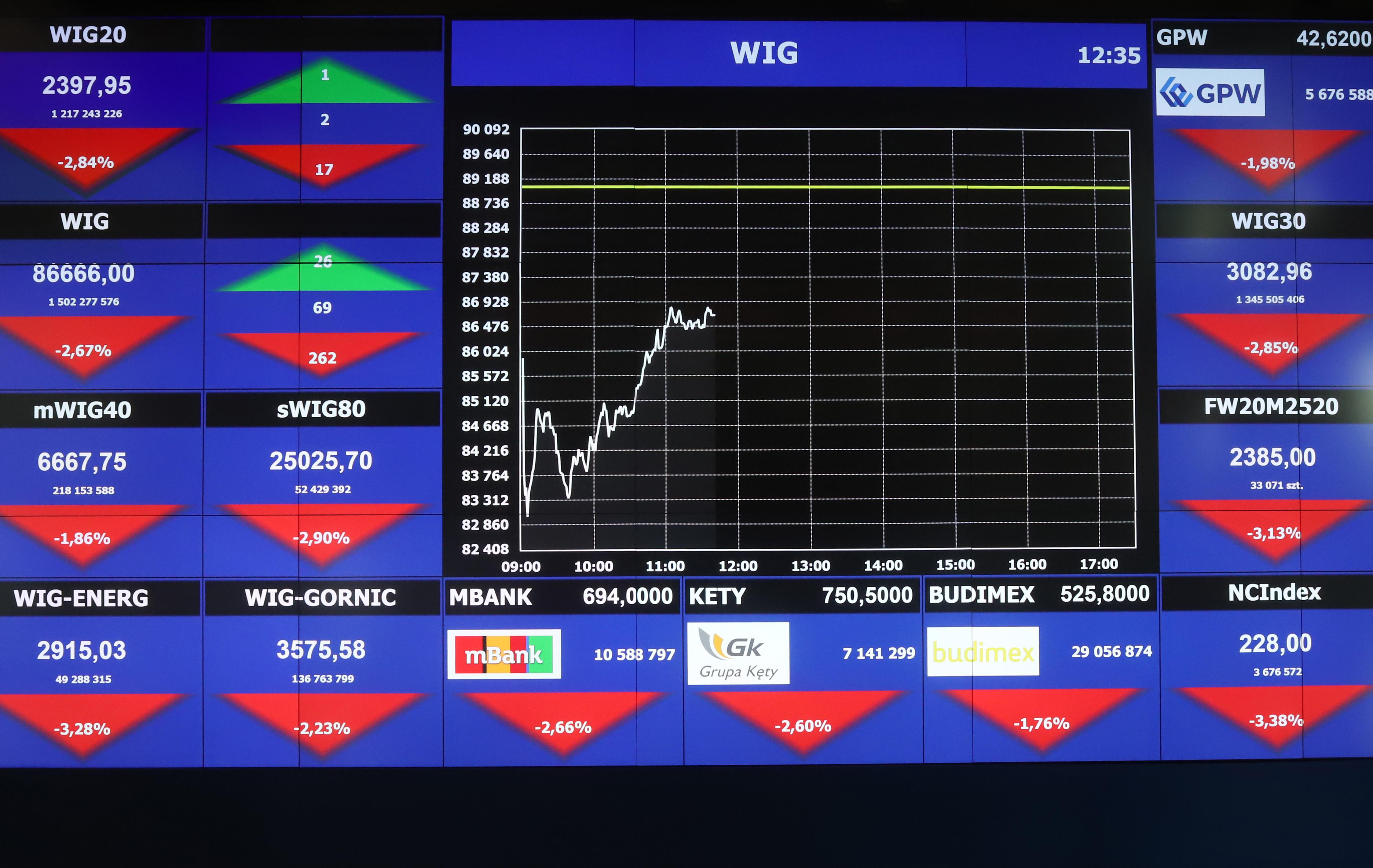

Zdaniem analityków w wynikach banków widoczne będą pierwsze oznaki pogorszenia marży odsetkowej. W Banku Millennium, który jako pierwszy z sektora przedstawił raport finansowy, marża spadła o 0,1 pkt proc. k/k do 4,1 proc. W szczytowym momencie cyklu - przed dwoma laty - sięgała 4,85 proc. Bank zwrócił uwagę w raporcie, że spadek odzwierciedla m.in. wczesny wpływ obniżki stopy bazowej o 50 pkt baz. w maju.

Wśród innych spółek finansowych analitycy spodziewają się dobrych wyników GPW i XTB (druga ze spółek wstępne wyniki przedstawi w czwartek, 31 lipca, po sesji).

Po KGHM nie należy oczekiwać fajerwerków - wynika z prognoz brokera. Osłabienie dolara do złotego było w II kwartale głównym negatywnym czynnikiem niwelującym pozytywny wpływ wzrostu cen miedzi. JSW ciążyły niekorzystne różnice kursowe, które obniżały realizowane ceny. Prognozowana strata EBITDA to 438 mln zł.

W sektorze przemysłowym eksperci oczekują słabych wyników Amiki i Mo-Bruku, w biotechnologicznym zakładają mocne wyniki Diagnostyki, dobre Synektika i słabe Mabionu. Niskie zdaniem analityków przepływy pieniężne zaraportowane w II kwartale wskażą na ryzyko emisji akcji w 2025 r. w ostatniej ze spółek, a także PolTREG-u, Molecure, Bioceltiksie, Celonie, Captorze i Ryvu (chyba że firmy te otrzymają nowe granty lub podpiszą umowy partneringowe).

Deweloperzy mieszkaniowi powinni odnotować słabszy kwartał ze względu na mniej przekazań lokali.

"Ważniejsze od danych kwartalnych będą jednak komentarze zarządów dotyczące poprawy popytu po pierwszych obniżkach stóp procentowych oraz perspektyw sprzedażowych na pozostałą część 2025 r." - napisano w raporcie z 22 lipca.

| data | spółki |

| 30.07 | Grupa Kęty, Santander Bank Polska, |

| 31.07 | mBank, ING Bank Śląski, Stalexport, GreenX |

| 1.08 | Asseco SEE |

| 5.08 | Żabka, Asseco BS |

| 6.08 | Alior Bank, |

| 7.08 | Pekao, Asbis, Synektik |