WIG i Nasdaq spadły w miesiąc o 14 proc., S&P500 niemal o 10 proc., a kursy niektórych spółek tworzących indeksy obniżyły się o kilkadziesiąt procent. Krach? Nie, bo o takim przez ostatnie dwie dekady można było mówić wtedy, gdy spadki związane były z pojawieniem się ryzyka systemowego.

– Za każdym razem pojawiało się coś, co zagrażało stabilności finansowej systemu i Fed musiał reagować, luzując warunki finansowe. Tak było po upadku Lehman Brothers i po wybuchu pandemii. Teraz nie mamy do czynienia z taką sytuacją, a można wręcz powiedzieć, że brak spadków na giełdzie w reakcji na działania Fedu tworzyłby takie ryzyko systemowe - mówi Wojciech Stępień.

Ekonomista przypomina, że Fed przez wiele lat był krytykowany za pompowanie wartości aktywów finansowych i zniekształcanie cen.

– Celem Rezerwy Federalnej jest regulowanie nierównowagi popytu i podaży w gospodarce. Podjęte działania powodują spadki na giełdach, ale nie są one niekontrolowane w porównaniu z tym, czego inwestorzy doświadczyli w przeszłości. Fed ma najlepszy ogląd sytuacji i ze strony gremium słyszymy, że warunki finansowe są akomodacyjne, a nie restrykcyjne, mimo wzrostu stóp procentowych - mówi Wojciech Stępień.

4 maja Fed podniósł stopy procentowe o 0,5 pkt proc. do 0,75-1 proc. Rynek oczekuje dwóch kolejnych, rychłych podwyżek, po 0,5 pkt proc. każda. Jeszcze niedawno konsens zakładał wolniejszego tempa zacieśniania polityki pieniężnej. Teraz prognozy mówią o dojściu głównej stopy nawet do poziomu 3 proc. Skutkiem zmiany oczekiwań jest przyspieszenie przeceny na rynkach akcji i gwałtowny wzrost rentowności amerykańskich obligacji.

– Na konferencji po podwyżce stóp Jerome Powell dał do zrozumienia, że nie ma nic przeciwko temu, by ceny akcji zeszły niżej. Jedną ze składowych zacieśnienia warunków finansowych jest właśnie wycena obligacji i zachowanie indeksów giełdowych - mówi ekonomista Banku BNP Paribas.

Fed nie jest już przyjacielem

Jego zdaniem wzrost rentowności obligacji - czy to w Polsce, czy w USA - nie jest dużym problemem.

– Trzeba na to patrzeć w ujęciu realnym, a nie tylko nominalnym. Realne rentowności wciąż są wysoce ujemne, czego konsekwencją jest to, że relacja długu do PKB jest w trendzie spadkowym, mimo dużego deficytu i wzrostu nominalnych kosztów obsługi długu - dodaje ekspert.

Ekspert jest przekonany, że jeśli Fed dostrzeże jakieś ryzyko systemowe, to dojdzie do szybkiej zmiany nastawienia.

– Celem jest miękkie lądowanie gospodarki. Różnica w stosunku do poprzednich zwrotów dokonanych przez Fed jest taka, że inflacja do niedawna nie była problemem. Więcej mówiło się o ryzyku deflacji, dlatego Rezerwa Federalna podejmowała inicjatywy, które wspierały rynki. Całe pokolenie inwestorów jest teraz w sytuacji, której nie znają: zmieniła się funkcja reakcji Fedu. Oczywiście władze monetarne nie będą chciały dopuścić do sytuacji, w której rynki będą w wyniszczającym trendzie spadkowym. Zapewne stałoby się to szybciej problemem politycznym niż systemowym. Wówczas Fed może się znaleźć pod presją - mówi Wojciech Stępień.

Miękkie lądowanie zaliczy też polska gospodarka, uważa ekonomista Banku BNP Paribas. Jego zdaniem nie grozi nam spadek rocznego PKB, możliwe natomiast, że jeden lub dwa kwartały zakończą się zmianą PKB w ujęciu kwartalnym w przedziale od plus 0,5 do minus 0,5 proc. Gdyby odczyt ujemny pojawił się dwa kwartały z rzędu, spełniłoby to nieformalną definicję wystąpienia recesji.

– Prawdopodobieństwo tego, że doświadczymy w gospodarce jednego kwartału stagnacji czy spadku kw/kw, jest bardzo duże, ale to niewiele zmienia z perspektywy rocznej. Oczywiście należy się liczyć z ryzykiem, związanym z wojną w Ukrainie, a bardziej pewnie nawet z tym, wynikającym z lockdownów w Chinach - mówi Wojciech Stępień.

Bez pośpiechu z obligacjami

Ekonomista uważa, że zbyt optymistyczne są oczekiwania, że szczyt inflacji nastąpi w czerwcu-lipcu. Taką prognozę przedstawił m.in. Adam Glapiński, prezes NBP, po ostatnim posiedzeniu Rady Polityki Pieniężnej, na którym stopę referencyjną podniesiono o 75 pkt baz. do 5,25 proc. Szef banku centralnego zapowiedział wówczas, że rada będzie podnosić stopy procentowe aż osiągnie pewność, że inflacja trwale się obniży.

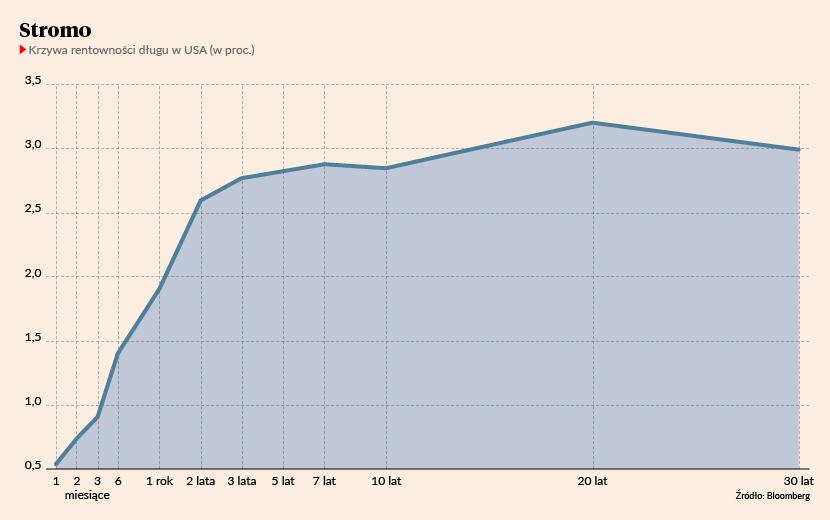

– Nasza prognoza docelowej stopy referencyjnej NBP to 8 proc. To scenariusz bazowy i istnieje ryzyko, że stopa będzie jeszcze wyższa. Tak długo, jak takich stóp nie będzie w cenach, to zakup obligacji nie będzie dobrym pomysłem. Ważne jest to, jak szybko będziemy dochodzili do tych poziomów. Dopiero co mieliśmy podwyżkę mniejszą od oczekiwań, a krzywa rentowności się wystromiła. To pokazuje, że rynek zakłada, że RPP nie robi tego, co powinna. Tworzy to presję na złotego, a konsens chyba nie do końca uwzględnia perspektywę osłabienia bilansu obrotów bieżących - mówi Wojciech Stępień.

Z amerykańskiego rynku optymistyczny byłby sygnał, że krzywa rentowności się odwraca, bo to by znaczyło, że w Fed dochodzi do momentu, w którym spowalnia gospodarka i spada presja inflacyjna.

Od początku roku kursu EUR/PLN wzrósł o około 2 proc., a USD/PLN o ponad 10 proc. Dolar jest silny względem większości walut ze względu na skokowy wzrost awersji inwestorów do ryzyka i perspektywę dalszego wzrostu stóp procentowych za oceanem. Nie zmieniły jej najnowsze dane o inflacji w USA, która w kwietniu była co prawda niższa niż w marcu, ale jednocześnie wyższa od oczekiwań ekspertów. Dlatego rynek akcji zareagował dużą przeceną na sesji w czwartek, 11 maja. Rentowności obligacji, które mocno podskoczyły w ostatnich dwóch miesiącach, od kilku dni jednak spadają. Rentowność do wykupu obligacji 10-letniej obniżyła się w czwartek, 11 maja, o 10 pkt baz. do 2,82 proc. Była to czwarta z rzędu spadkowa sesja. Za wcześnie jednak na daleko idące wnioski.

– Z amerykańskiego rynku optymistyczny byłby sygnał, że krzywa rentowności się odwraca, bo to by znaczyło, że w Fed dochodzi do momentu, w którym spowalnia gospodarka i spada presja inflacyjna - mówi Wojciech Stępień.