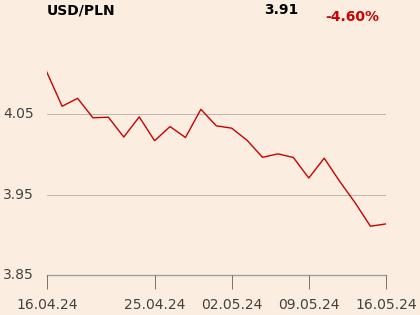

Tylko od poniedziałku złoty umocnił się do euro i amerykańskiego dolara o ponad 6,5 grosza, licząc po średnim kursie NBP. Dwie trzecie tego ruchu nastąpiło po decyzji Rady Polityki Pieniężnej (RPP) o podniesieniu stóp procentowych, a połowa przypadła na okres po późniejszym o dzień wystąpieniu Adama Glapińskiego, prezesa NBP.

- Widać przestrzeń do aprecjacji złotego w kolejnych miesiącach i kwartałach – ocenia Piotr Bujak, główny ekonomista PKO Banku Polskiego.

Zastrzega, że trend może się zmienić, jeśli wystąpią jakieś negatywne czynniki zewnętrzne, np. zaognienie sytuacji na Ukrainie, niekorzystny rozwój relacji między Polską a Komisją Europejską czy globalny wzrost awersji do ryzyka wskutek bardziej zdecydowanej niż się obecnie oczekuje normalizacji polityki pieniężnej przez amerykański Fed. Złotemu sprzyja jednak to, że z ust prezesa NBP padają ostatnio zdecydowane słowa, którym towarzyszą konsekwentne działania.

- Podwyżki stopy referencyjnej nie są wielkie, ale też nie symboliczne. Pół punktu procentowego co miesiąc to sporo, szczególnie w gospodarce zdominowanej przez kredyty o zmiennym oprocentowaniu – zaznacza Piotr Bujak.

Nie tylko stopa referencyjna

Zdaniem głównego ekonomisty PKO BP nie można jednak nie dostrzegać innych działań banku centralnego. We wtorek 8 lutego 2022 r. RPP zdecydowała nie tylko o podniesieniu stopy referencyjnej, ale i stopy rezerwy obowiązkowej.

- Ogranicza to płynność w sektorze bankowym i sprzyja wzrostowi stawki Polonia, co poprawia efektywne oprocentowanie krótkoterminowych depozytów złotowych z punktu widzenia zagranicznych inwestorów portfelowych. Sprzyja to złotemu, bo bardziej atrakcyjne stają się transakcje polegające na pożyczaniu euro po to, by ulokować te środki na krótkoterminowych depozytach złotowych – wyjaśnia Piotr Bujak.

Specjalista z PKO BP zwraca jeszcze uwagę, na wypowiedź z samego końca konferencji Adama Glapińskiego. Prezes NBP przyznał, że dyskutowane było zaprzestanie wymiany otrzymywanych przez rząd środków unijnych na złotego przez NBP.

- Gdyby faktycznie tak się stało, byłaby większa podaż walut, czyli większy popyt na złotego. Sprzyjałoby to umocnieniu złotego – twierdzi Piotr Bujak.

Według Arkadiusza Balcerowskiego, analityka Noble Funds TFI, lutowa decyzja o podniesieniu stopy rezerwy obowiązkowej z 2 do 3,5 proc. implikuje spadek nadpłynności sektora bankowego o około 25 mld zł.

- Ruch ten może zachęcać banki do szybszych podwyżek oprocentowania depozytów, a w konsekwencji nieco zwiększyć szybkość transmisji zmian w polityce pieniężnej do realnej gospodarki – uważa Arkadiusz Balcerowski.

Niepewny los obligacji

Za synonim bezpieczeństwa w oczach oszczędzających uchodziły do niedawna nie tylko depozyty bankowe, ale i fundusze obligacji skarbowych. W 2021 r. srodze jednak zawiodły swoich klientów.

Mariusz Zaród, zastępca dyrektora departamentu inwestycyjnego Quercus TFI, jest zdania, że obecne działania NBP przybliżają moment gdy inwestowanie w fundusze obligacji skarbowych ponownie będzie miało sens.

- Przed konferencją Adama Glapińskiego rynki wyceniały docelową stopę procentową w Polsce na około 4 proc. To się nie zmieniło. Z tej perspektywy moment, w którym ponownie będzie warto inwestować w fundusze obligacji się nie zmienił, gdyż parametry polityki pieniężnej zostały na tym poziomie, którego rynek się spodziewał. Natomiast determinacja prezentowana obecnie przez NBP wskazuje, że cykl podwyżek nie będzie szczególnie rozciągnięty w czasie i punkt krytyczny dla inwestycji w fundusze obligacji jest blisko. Od dłuższego czasu uważam, że jest blisko, ale teraz uważam, ze jest jeszcze bliżej – komentuje Mariusz Zaród.

Jego zdaniem przesilenie nastąpi przed końcem cyklu podwyżek stóp procentowych. Mariusz Zaród prognozuje, że w marcu RPP podniesie stopę referencyjną o 0,5 pkt proc., ale w kwietniu i maju ograniczy się do podwyżek o 0,25 pkt proc.

Przyjmuje przy tym założenie, że rząd, który włączył się w walkę z inflacją, nie pozwoli jej na osiągnięcie drugiego szczytu w drugiej połowie 2022 r., co zmusiłoby bank centralny do dalszego podnoszenia stóp procentowych. To zaś prowadziłoby do dalszego wzrostu rentowności, czyli spadku cen obligacji hurtowych, jakie kupują fundusze dłużne.

- Rynek finansowy z wyprzedzeniem wycenia zakończenie cyklu podwyżek stóp procentowych. W Czechach mieliśmy ostatnio podwyżkę stóp procentowych o 0,75 pkt proc., a w ciągu dwóch-trzech dni rentowność obligacji spadła o 0,25-0,30 pkt. proc. – zaznacza Mariusz Zaród.

Ekonomiści ING Banku Śląskiego choć wierzą w umocnienie złotego, to do perspektyw polskich obligacji skarbowych nie są już tak optymistycznie nastawieni. Ich zdaniem NBP nie będzie mógł się tak szybko wycofać z zacieśniania polityki monetarnej jak sugerują to obecnie swapy na stopę procentową. Zresztą w trakcie samej konferencji Adama Glapińskiego ceny obligacji spadały.

- Rynek już od paru tygodni wycenia to, co RPP ma zrobić i nic się specjalnie nie zmieniło. Rynek nie zareagował istotnie na ostatnie działania czy słowa – mówi Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.