Pandemia COVID-19 odcisnęła piętno na każdej gałęzi gospodarki. Przez cały II kwartał 2020 r. każdego dnia banki dodawały kolejne numery PKD (a często nawet całe sektory gospodarki lub branże), które traciły szansę na pozytywną decyzję kredytową. Firma Lendi.pl przeanalizowała możliwości kredytowe w segmencie nieruchomości handlowych.

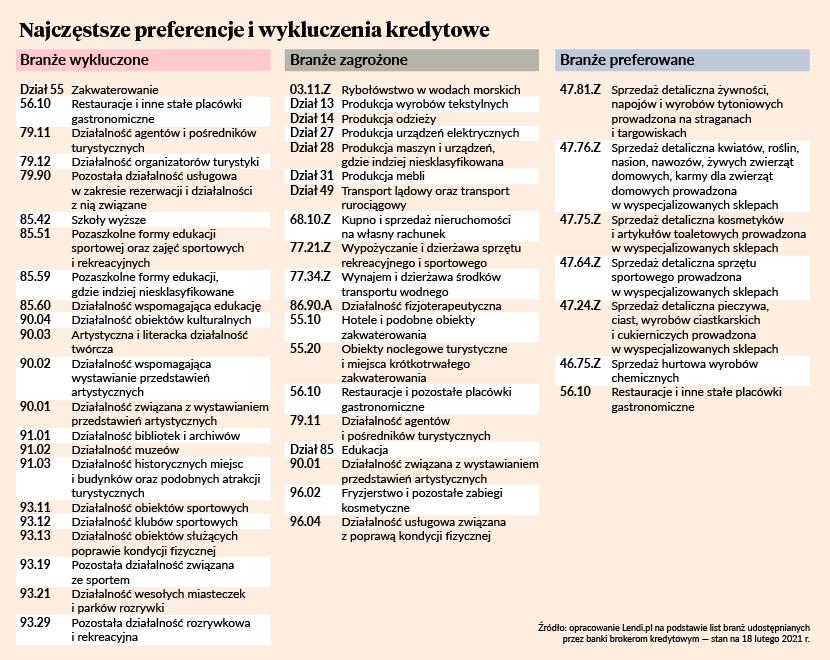

– Banki, choć nie wszystkie, prowadzą własne listy działalności gospodarczej według klasyfikacji PKD, które są preferowane, wykluczone albo zamrożone i udostępniają je brokerom kredytowym. Instytucje, które mają listy branż preferowanych, rozpatrują albo wyłącznie wnioski kredytowe z tych sektorów, albo traktują je priorytetowo. Te, które prowadzą wykazy branż wykluczonych i zamrożonych (mają szansę na odmrożenie w niedalekiej przyszłości), rozpatrują podania jedynie firm spoza tych list. Banki prowadzą też listy branż zagrożonych, które są bardzo rygorystycznie weryfikowane – tłumaczy Piotr Borkowski, specjalista ds. kredytów w Lendi.pl.

Najemcy świadczą o inwestycji

Branża budowlana – oprócz obostrzeń, które dotknęły wszystkie firmy na początku pandemii – nie znalazła się na listach wykluczonych, zamrożonych czy nawet zagrożonych. W oczach instytucji finansowych projekty deweloperskie w segmencie handlowym znalazły się na cenzurowanym ze względu na lockdown, który je dotknął w wyniku pandemii.

Łączna luka w przychodach wynajmujących, bez uwzględnienia ponownego lockdownu w listopadzie 2020 r., wyniosła 3,2-3,6 mld zł, a to oznacza 30-35 proc. rocznych przychodów właścicieli tych nieruchomości – wynika z raportu PwC i Polskiej Rady Centrów Handlowych. Uwzględniając zamknięcie galerii od listopada luka ta mogła wzrosnąć do 4,5 mld zł, czyli około 45 proc. przychodów wynajmujących. Instytucje finansowe zawsze preferowały klientów o stabilnych dochodach. Gdy znacząco spadły, inwestorzy zaczęli mieć trudności w pozyskaniu finansowania kolejnych projektów.

Preferowani i wykluczeni

Na lepsze traktowanie od dużych centrów handlowych mogą liczyć parki handlowe, które nie były zamknięte podczas lockdownu ze względu na układ architektoniczny (wejścia do sklepów są bezpośrednio z zewnątrz obiektu). W przypadku nowych inwestycji znaczącym kryterium dla banków jest jednak dobór najemców, który zapewni stabilne przychody właścicielowi obiektu.

W zestawieniu Lendi.pl prezentującym wykaz najczęściej występujących numerów PKD na listach branż preferowanych, wykluczonych i zagrożonych, działalności wykluczone i preferowane są komplementarne – poza jednym wyjątkiem. Niektóre banki umieściły bowiem działalność restauracji i innych stałych placówek gastronomicznych na tzw. czarnej liście, inne natomiast zapisały ją wśród działalności preferowanych, a jeszcze inne – wśród zagrożonych. Także dział 55 PKD: zakwaterowanie i 85 PKD: edukacja pojawią się na listach niektórych banków w kategorii wykluczonych, a w innych bankach są traktowane jedynie jako zagrożone.

Papierek lakmusowy

Ekspert Lendi.pl podkreśla, że po początkowym okresie pandemii, gdy banki wstrzymały akcję kredytową, do czasu nadejścia drugiej fali zachorowań liczba kredytów udzielanych branży budowlanej stopniowo rosła, choć bardzo powoli i przede wszystkim w segmencie mikroprzedsiębiorstw. Podmioty te spełniają ważną rolę jako podwykonawcy największych inwestorów budowlanych, przez co ich kondycja jest swoistym papierkiem lakmusowym dla całej branży budowlanej.

– Mimo odmrażania akcji kredytowej przez banki wyraźnie widać, że przedsiębiorcy z segmentu mikroprzedsiębiorstw budowlanych rzadziej niż w 2019 r. mogli liczyć na finansowanie zewnętrzne. Jak wynika z danych Biura Informacji Kredytowej (BIK), w drugiej połowie 2020 r. spadki kredytów udzielanych mikroprzedsiębiorstwom z branży budowlanej sięgały w poszczególnych miesiącach od 13 proc. do około 26 proc. w porównaniu z analogicznymi miesiącami 2019 r. i tylko w listopadzie nie odnotowano znaczącego spadku w porównaniu do listopada 2019 r. – mówi Piotr Borkowski.

Dla inwestorów powierzchni handlowych cenne jest porównanie danych BIK dla mikroprzedsiębiorstw z segmentu handlowego i usługowego, bo pośrednio ilustruje podejście banków do głównych najemców powierzchni w galeriach i retail parkach. W segmencie przedsiębiorstw handlowych spadek udzielanych kredytów wahał się w poszczególnych miesiącach drugiej połowy 2020 r. między 15 proc. a 25 proc. w porównaniu z analogicznymi miesiącami 2019 r., a w segmencie usługowym – między 17 proc. a nawet 38 proc.