Indeksy warszawskiej giełdy od wielu miesięcy spadają. Nie wszystkie spółki poddały się jednak przecenie. Akcje domu maklerskiego XTB są ciut ponad 90 proc. droższe niż 12 miesięcy temu. W piątek, 18 listopada, notowania brokera po raz pierwszy w historii zamknęły dzień powyżej 30 zł. W poniedziałek, 21 listopada, trochę potaniały, ale utrzymały się powyżej poziomu 30 zł.

Mimo rekordowych notowań wskaźnik cena/zysk dla akcji XTB wynosi zaledwie 4,5. Innymi słowy, gdyby ktoś kupił walory brokera po aktualnej cenie, a spółka cały zysk wypłacała akcjonariuszom, to inwestycja zwróciłaby się w 4,5 roku. Zyski spółki nie są przy tym zafałszowane przez transakcje jednorazowe - pochodzą z działalności operacyjnej.

- Kluczową kwestią jest to, jakie wyniki spółka jest w stanie generować w długim terminie. Obecnie sprzyja jej bardzo duża zmienność na rynkach finansowych. Po stronie spółki dużo się zaś wydarzyło jeśli chodzi o pozyskiwanie nowych klientów. Wydaje się jednak, że niski wskaźnik cena/zysk pozostanie. Ostatnie kwartały pokazały, że 200 mln zł zysku netto kwartalnie jest osiągalne dla XTB. To dawałoby 800 mln zł zysku rocznie, a patrząc na wyniki ostatnich kwartałów - nawet 1 mld zł zysku rocznie. Przypomnę jednak, że jeszcze kilka lat temu spółka wypracowywała stokilkadziesiąt milionów złotych zysku. XTB jest obecnie na innym etapie rozwoju, ale wyniki są miksem tego, co robi sama spółka i tego, jak wygląda rynek – komentuje Łukasz Jańczak, analityk Erste Securities Polska.

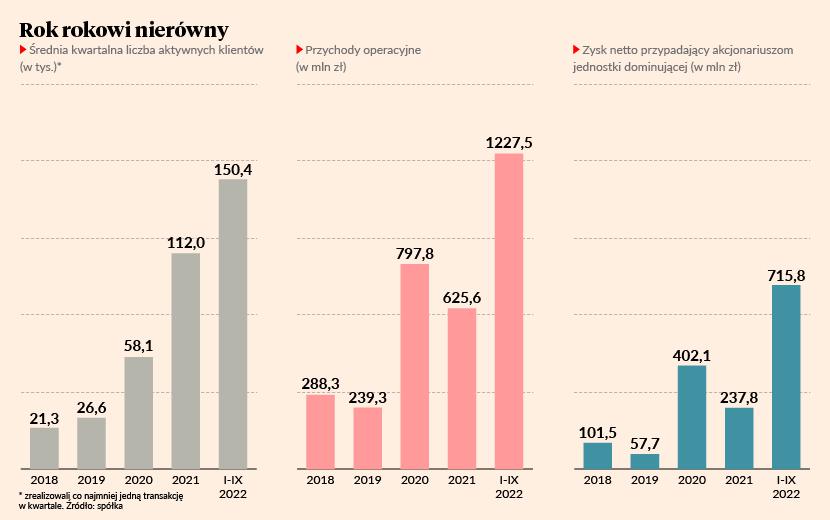

W warunkach podwyższonej zmienności foreksowy model działalności XTB ujawnia swoje zalety dla akcjonariuszy. Klienci brokera zawierają więcej transakcji, co przy mniej więcej stałych kosztach wprost przekłada się na zyski. Tylko w trzecim kwartale 2022 r. spółka zarobiła na czysto 236,2 mln zł. Kwartał wcześniej niewiele mniej - 226,9 mln zł. W obu przypadkach jest to więcej niż w całym roku 2021, który i tak był lepszy od lat 2018 i 2019 razem wziętych.

Zysk po trzech kwartałach 2022 r. wynosi już 715,8 mln zł i jeśli w czwartym kwartale XTB zarobi choćby połowę tego, co w dwóch ostatnich, to cały rok będzie i tak lepszy niż rekordowy dotychczas 2020 r.

- Jeżeli spółka zarobiłaby w tym roku miliard złotych i w przyszłym roku zarobiłaby też miliard, to nie kosztowałaby tyle, ile obecnie. Ale rynek tego jeszcze nie wie, a nade wszystko nie bardzo wierzy, że miliard złotych zysku jest możliwy w 2023 r. – mówi Maciej Marcinowski, zastępca szefa działu analiz Trigonu DM.

Jego zdaniem inwestorzy traktują tegoroczne wyniki XTB jako trochę nadzwyczajne, co jest pochodną wysokiej zmienności na rynkach finansowych. Zresztą sam też ma takie podejście. Jego wycena jest niewiele wyższa od obecnego kursu giełdowego - wynosi 31,80 zł.

- Wyceniam spółkę konserwatywnie. Wychodzę z założenia, że w długim terminie zmienność wraca do swoich długoterminowych średnich. Nie mam podstaw, by zakładać coś innego. Jedynym powodem do zmiany moich założeń jest liczba klientów i widzę tu pewien potencjał wzrostu. Od tej strony można oczywiście dyskutować i wymieniać się argumentami na temat tego, ilu klientów spółka będzie pozyskiwała w przyszłości. Tego nie wiemy, ale to jest bardziej zależne od działań spółki – dodaje analityk Trigonu.

Zaczęło się od pandemii

Maciej Marcinowski nie wyklucza jednak tego, że podwyższona zmienność będzie się przeciągać.

- Podwyższona zmienność trwa od pojawienia się Covid-19, a więc już trzeci rok. Może więc potrwać cztery, pięć czy dziesięć lat. Tyle, że nikt tego nie wie i nikt nie zapłaci teraz za spółkę tyle, ile by wynikało z trwania podwyższonej zmienności przez dekadę. Potencjał wzrostu kursu jest, ale duże jest też prawdopodobieństwo, że sytuacja w dłuższym terminie się unormuje. W efekcie wskaźnik cena/zysk bazujący na prognozach zysku na 2023 r. nie jest już tak skrajnie niski i wynosi ok. 8-9 – tłumaczy Maciej Marcinowski.

Jego zdaniem jeśli jednak wyniki w kolejnych kwartałach będą równie dobre, co ostatnio, to kurs będzie dalej szedł do góry. Przyznaje zresztą, że sam w ten sposób koryguje swoją wycenę.

- Każdy kolejny dobry kwartał podwyższa mi trochę prognozę wyników na kolejne lata, bo podnosi długoterminową średnią zmienność. To nie jest duży efekt, ale jest – informuje Maciej Marcinowski.

Prognozy są trudne

- Zadajmy sobie pytanie, co się stanie, jeśli spółka pewnego kwartału zrobi nie 200, ale 100 mln zł zysku. Jestem przekonany, że pociągnie to za sobą ogromny spadek kursu. Dlatego inwestorzy mogą nie chcieć przykładać zbyt wysokich mnożników przy obecnych zyskach – uczula Łukasz Jańczak.

Ekspert Erste zaznacza jednak, że jest skłonny uwierzyć zarówno w to, że w 2023 r. XTB wypracuje zysk netto wysokości 800 mln zł, jak i tylko 400 mln zł. Podkreśla bowiem, że wyniki XTB bardzo trudno estymować.

- Konia z rzędem temu, kto trzy lata temu prognozował 800 mln zł zysku XTB w 2022 r. – podsumowuje Łukasz Jańczak.