Co tydzień aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech krajów – Polski, Niemiec, Stanów Zjednoczonych i Chin. Są to zarówno informacje o produkcji i sprzedaży, jak też z rynków finansowych – mają odzwierciedlać faktyczną koniunkturę i nastroje. Wszystkie analizowane dane można obserwować i pobierać na naszej platformie PB Analizy.

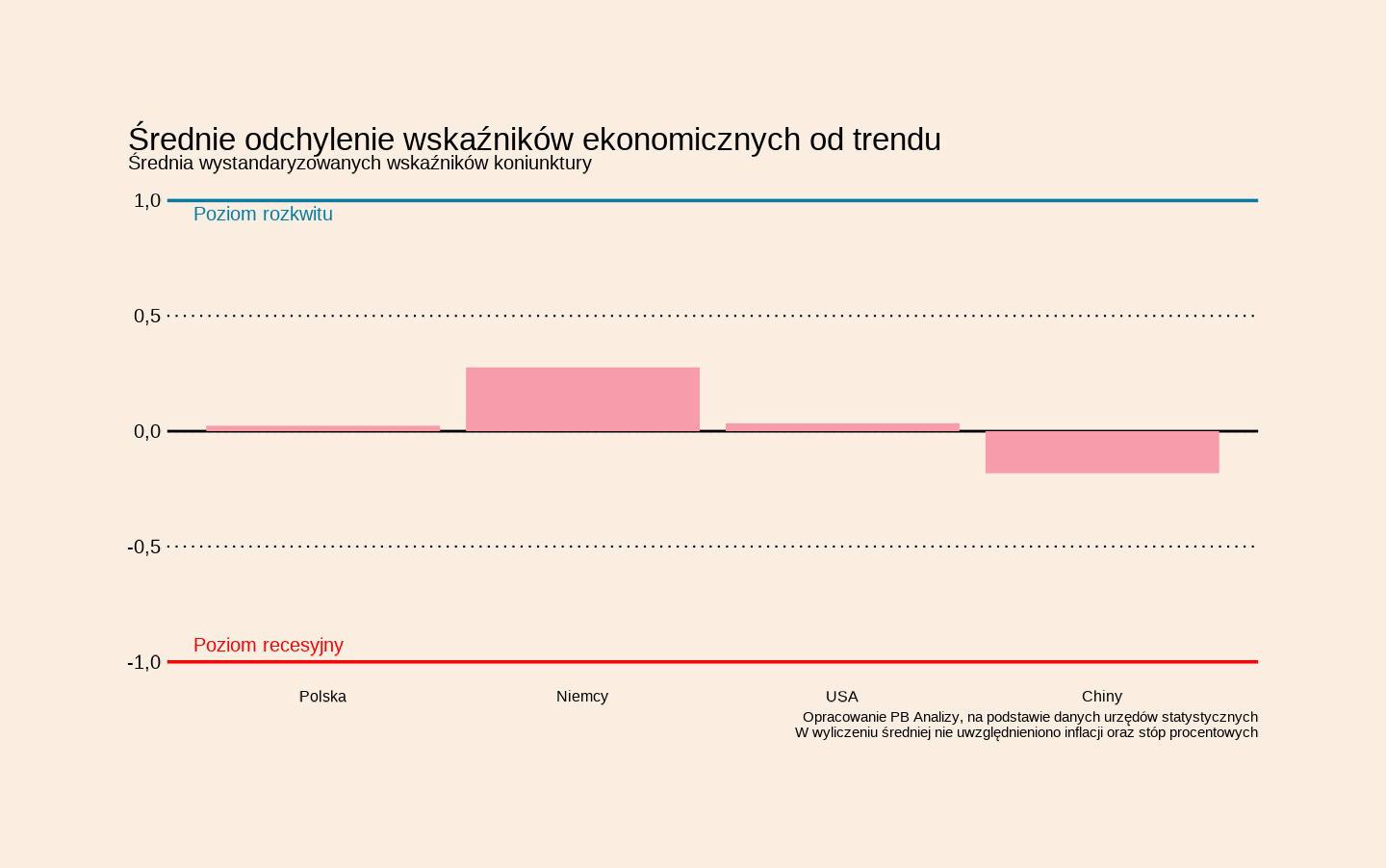

Generalnie wszystkie gospodarki znajdują się bardzo blisko swojego średniookresowego trendu, co jest pozytywne, biorąc pod uwagę liczbę i wagę wstrząsów geopolitycznych. Ostatnio w zaskakujący sposób na prowadzenie pod względem stanu koniunktury wysunęły się Niemcy. Wynika to z faktu, że kraj ten przez kilka lat znajdował się w całkowitej stagnacji, więc teraz każda oznaka ożywienia objawia się jako odczyt powyżej trendu. Najsłabiej prezentują się pod względem cyklicznym Chiny, gdzie występują deflacja i delewarowanie gospodarki. Na tym tle zaskakuje fakt, że na tamtejszej giełdzie zaczęła się duża hossa.

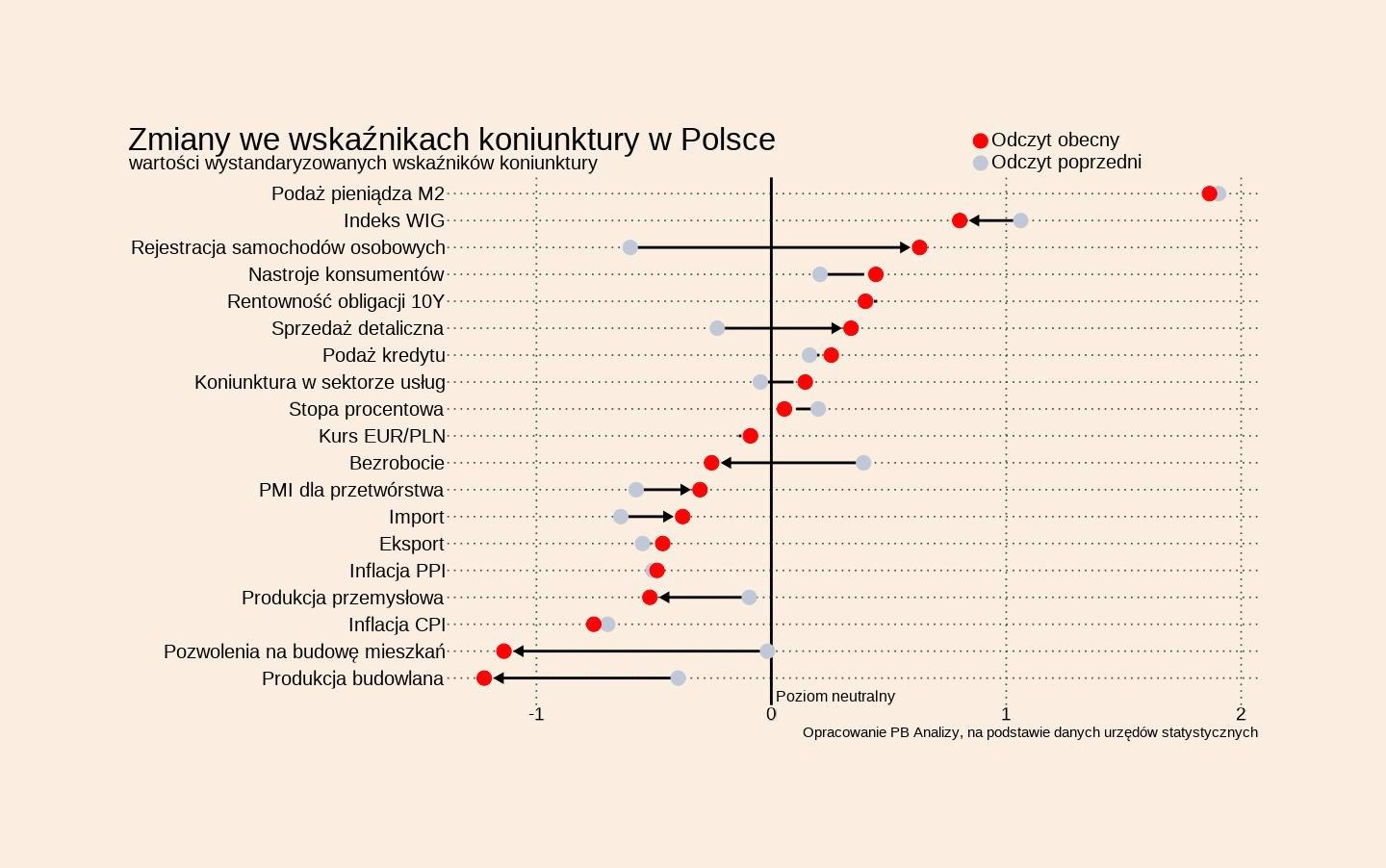

Polska

Średnia wskaźników koniunktury znajduje się dokładnie na poziomie trendu historycznego. Jest to zbieżne ze wzrostem gospodarczym na poziomie nieznacznie powyżej 3 proc. W ostatnim tygodniu na uwagę zasługują bardzo słabe dane o produkcji budowlano-montażowej, ale też dobre dane o nastrojach konsumentów. Inwestycje stoją słabo, ale popyt konsumpcyjny trzyma się nieźle.

Produkcja budowlano-montażowa obniżyła się w ostatnim miesiącu aż o 6,9 proc. rok do roku (poprzednie dane: +0,5 proc.). Dla analityków dane były małym wstrząsem, bo powszechnie oczekiwano niedużego wzrostu. Aczkolwiek na rynku panuje powszechne przekonanie, że to przejściowe załamanie i w kolejnych kwartałach dynamika będzie wyraźnie lepsza. Ceny akcji największych spółek budowlanych na giełdzie są mimo wszystko wciąż o 13 proc. wyższe niż na początku roku, mimo stagnacji zysków firm.

Bieżący wskaźnik ufności konsumentów wzrósł w ostatnim miesiącu do -8,3 pkt – najwyższego poziomu od marca 2020 r. Ludzie mniej obawiają się inflacji i bezrobocia, lepiej oceniają sytuację swoich gospodarstw i całego kraju. Biznes może się cieszyć, ale nie każdy. Para konsumencka raczej nie idzie w popyt na duże zakupy. Subindeks planów zakupowych Polaków mierzący skłonność do istotnych wydatków na duże towary spadł w ostatnich miesiącach, a jednocześnie szybko rośnie subindeks mierzący plany oszczędnościowe.

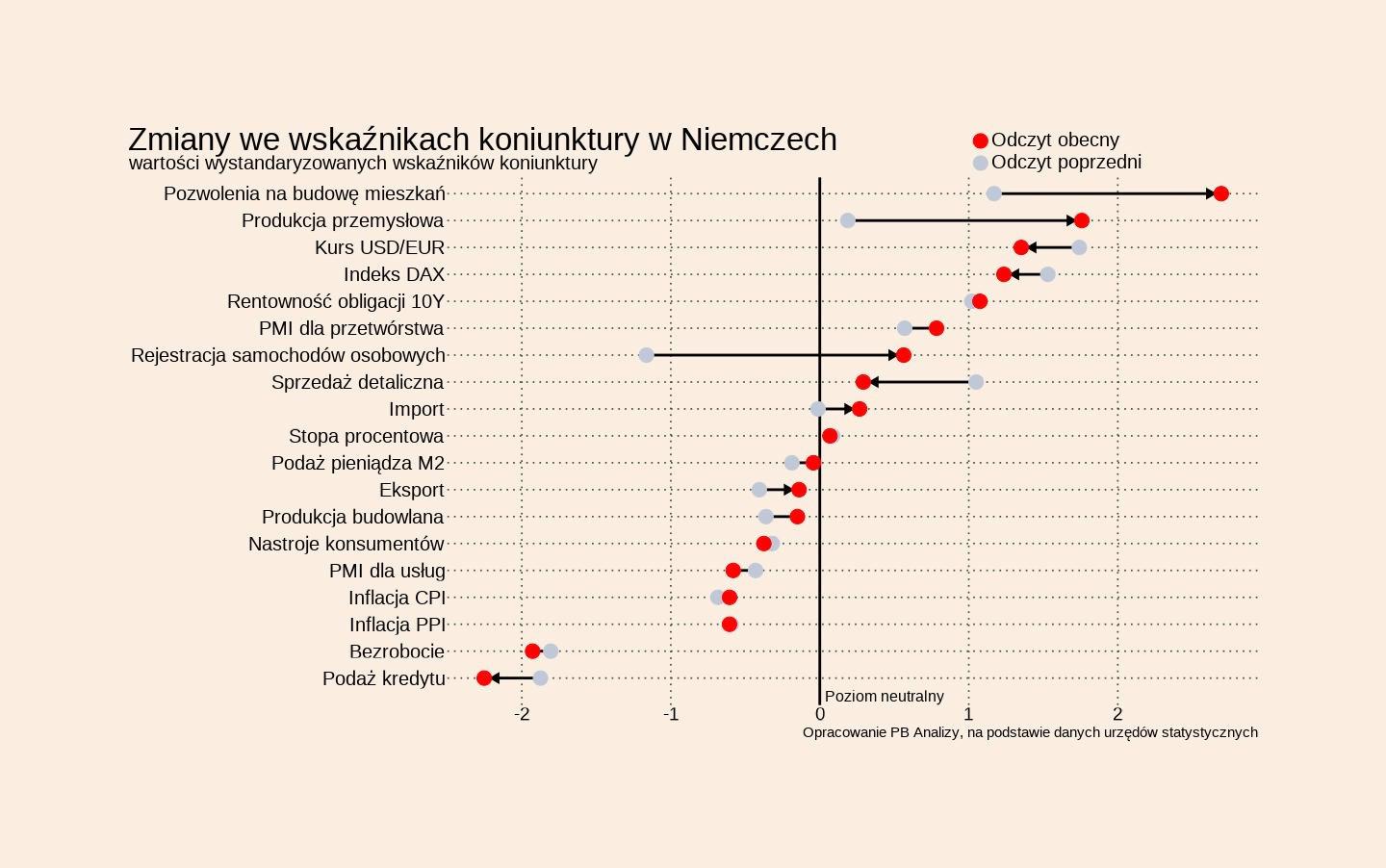

Niemcy

Średnia wskaźników koniunktury znajduje się o 0,3 odchylenia standardowego powyżej trendu historycznego. Teoretycznie jest to zbieżne ze wzrostem gospodarczym na poziomie ok. 0,5 proc. r/r, aczkolwiek faktyczne wyniki mogą być wciąż nieco słabsze. Na szczególną uwagę zasługują ostatnio dane o pozwoleniach na budowę mieszkań oraz o sprzedaży nowych samochodów – w obu przypadkach widać wyraźne ożywienie.

Pozwolenia na budowę mieszkań wzrosły w Niemczech w lipcu aż o 32 proc. rok do roku (poprzednie dane: +7,7 proc.). Są to najwyższe dane od marca 2021 r., a nie licząc okresu pandemii – od kwietnia 2016 r. Wygląda na to, że rynek stopniowo się przełamuje po dwóch latach bardzo głębokiego załamania, kiedy liczba budowanych mieszkań spadała po 20–30 proc. rocznie. Aczkolwiek Niemcom wciąż bardzo daleko do deklarowanych kiedyś przez rząd 400 tys. budowanych mieszkań rocznie. Obecna liczba pozwoleń sięga 18 tys. miesięcznie, czyli rynek jest na mniej więcej takim poziomie, jak w Polsce – kraju ludnościowo dwukrotnie mniejszym. Ponadto z określeniem, czy obecny skok jest początkiem silnego trendu, należy poczekać jeszcze dwa miesiące.

Liczba sprzedanych samochodów wzrosła w lipcu o 16,5 proc. r/r (poprzednie dane: -1,3 proc.). Główną siłę napędową obecnego wzrostu stanowi sektor pojazdów elektrycznych. Prognozy branżowe przedstawiają optymistyczny obraz rozwoju elektromobilności – według prognoz Niemieckiego Stowarzyszenia Przemysłu Motoryzacyjnego (VDA) sprzedaż zelektryfikowanych pojazdów w Niemczech ma wzrosnąć w 2025 r. aż o 53 proc., osiągając poziom 873 tys. sztuk. Szczególnie dynamiczny wzrost przewidywany jest w segmencie samochodów w pełni elektrycznych, gdzie oczekuje się wzrostu o 75 proc.

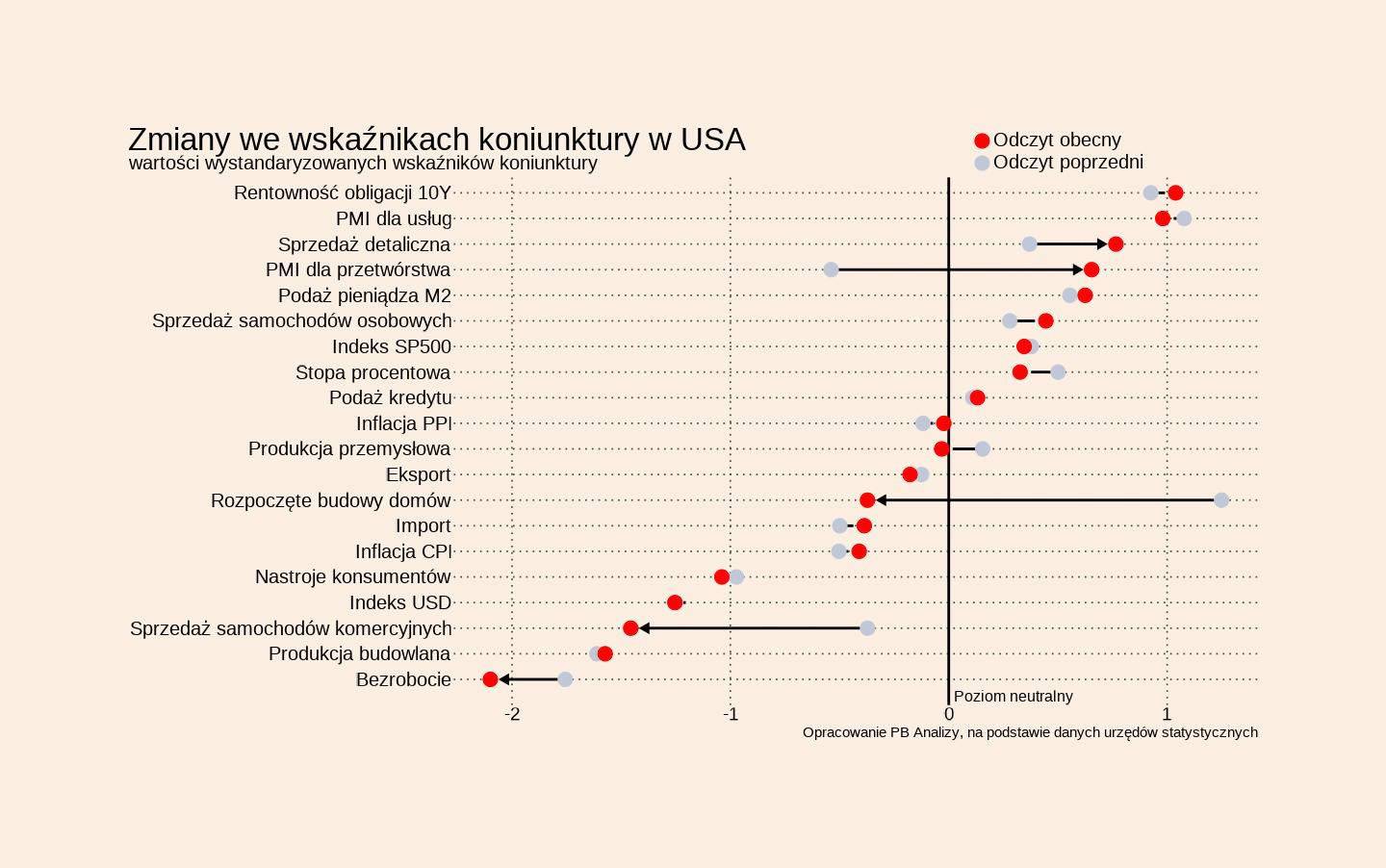

USA

Średnia wskaźników koniunktury znajduje się o 0,1 odchylenia standardowego powyżej trendu historycznego. Jest to spójne ze wzrostem gospodarczym w pobliżu 2 proc. Najważniejszy jest fakt, że mimo wielu obaw Stany Zjednoczone nie wpadły w recesję po wprowadzeniu wysokich ceł. W ostatnim tygodniu na uwagę zasługują dobre dane o sprzedaży detalicznej oraz obniżka stóp procentowych przez Fed, wspierająca hossę giełdową.

Sprzedaż detaliczna liczona w cenach stałych wzrosła w USA w sierpniu o 2 proc. r/r (poprzednie dane: +1,3 proc.). Istotne jest to, że w sprzedaży nie widać negatywnych efektów pogorszenia nastrojów konsumentów, które było widoczne po rozpoczęciu przez administrację Donalda Trumpa podwyżek ceł. Uważnie śledzony przez rynki model Rezerwy Federalnej z Atlanty pokazuje, że obecny wzrost PKB w USA wynosi 3,5 proc. kwartał do kwartału w ujęciu zannualizowanym, co przekłada się na ok. 2 proc. wzrost r/r – dokładnie tyle samo, ile w poprzednim kwartale.

Mimo niezłej koniunktury Rezerwa Federalna obniżyła stopy procentowe o 0,25 pkt proc., sprowadzając stopę referencyjną do przedziału 4–4,25 proc. Jednocześnie w najnowszych projekcjach Fed pokazał, że oczekuje jeszcze dwóch analogicznych obniżek w tym roku. Taka decyzja i projekcja były oczekiwane, ale mimo to mają wielu krytyków. Inflacja w USA jest powyżej celu inflacyjnego, gospodarka rośnie, bezrobocie zwiększyło się tylko w niewielkim stopniu. Jednak prezes Fed przekonuje, że w danych z rynku pracy widać rosnące ryzyko dla koniunktury i stąd obniżki. Jest to forma ubezpieczenia przed ryzykiem recesji.

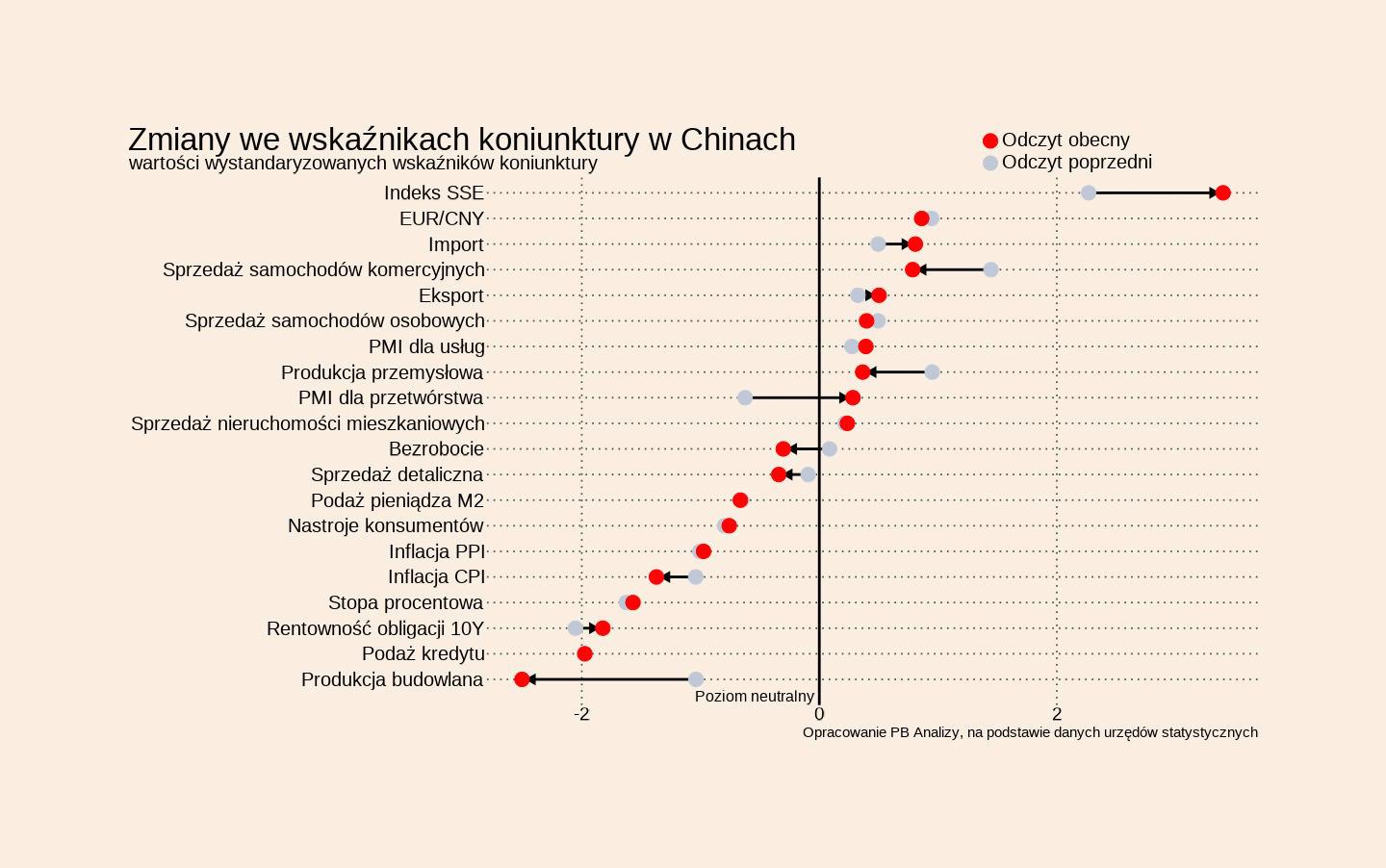

Chiny

Średnia wskaźników koniunktury znajduje się o 0,2 odchylenia standardowego poniżej trendu historycznego. Kraj znajduje się w trudnej sytuacji – jego eksport jest blokowany przez USA, a konsumenci w kraju są w złych nastrojach z powodu kryzysu na rynku nieruchomości. Mimo wszystko widać też w gospodarce pozytywne trendy.

Ostatnia paczka miesięcznych danych makroekonomicznych z Chin była słaba. Najlepiej widać to po inwestycjach, których dynamika za cały okres styczeń–sierpień wyniosła tylko 0,5 proc. r/r (poprzednie dane: +1,6 proc.), co oznacza, że sam sierpień musiał być bardzo słaby. Chiny cierpią na nadwyżki mocy produkcyjnych, co widać po deflacji cen konsumentów i producentów. Jest to temat coraz ważniejszy z politycznego punktu widzenia – rząd w Pekinie naciska na producentów, by przestali stosować rabaty i inne obniżki. Jednocześnie produkcja przemysłowa cały czas rośnie dużo szybciej (5,2 proc.) niż sprzedaż detaliczna (3,2 proc.), co pokazuje, że kraj musi wypychać swoje produkty na świat – a to trudno robić w obecnych warunkach bez obniżania cen.

Jednocześnie kraj przeżywa hossę giełdową. Indeks CSI 300 wzrósł w ciągu trzech miesięcy o 17 proc., mimo że przez poprzednie trzy miesiące spadał. Wygląda na to, że lokalni inwestorzy uznali, iż efekty wojny celnej z USA będą znacznie mniej szkodliwe, niż się obawiano. Optymizmu dodaje im fakt, że coraz więcej sygnałów wskazuje na rosnącą asertywność technologiczną Chin w relacjach z USA. Pekin wprowadził zakaz importu niektórych procesorów Nvidii, a jednocześnie postęp w chińskich technologiach półprzewodnikowych budzi niepokój w USA. W toczących się negocjacjach handlowych Chiny zachowują się twardo, a Stany ewidentnie szukają porozumienia.

Kolejnymi powodami optymizmu inwestorów są oczekiwania na możliwe obniżki stóp procentowych oraz stymulację popytu wewnętrznego przez rząd. Aczkolwiek warto pamiętać, że chińska giełda została w minionych latach bardzo przeceniona na tle świata i wyceny aktywów są po prostu niskie. Wskaźnik ceny akcji do zysku spółek dla indeksu MSCI China pod koniec 2024 r. wynosił 10,8, podczas gdy średnia dla świata – 20,8. Niskie wyceny w połączeniu z narastającym optymizmem co do siły geopolitycznej i technologicznej Chin wykreowały obecną hossę, choć jest to hossa w fazie zalążkowej.