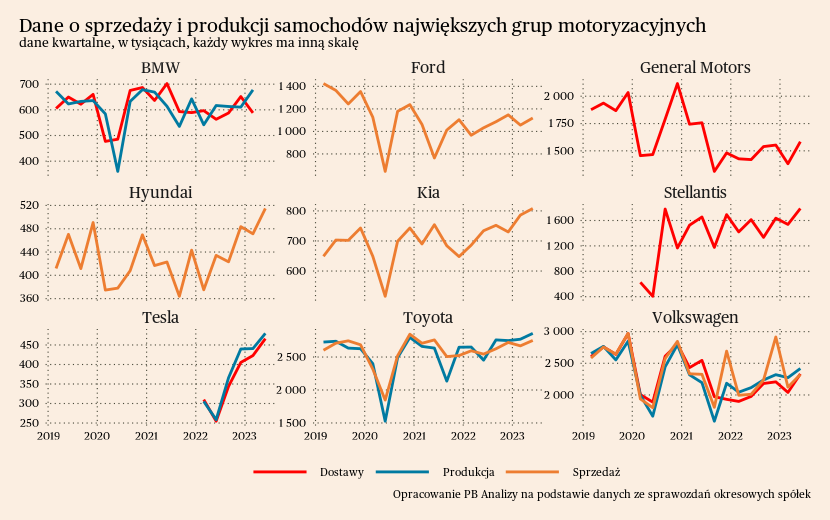

Pod względem sprzedaży pojazdów ewidentnie w tyle pozostały koncerny amerykańskie – Ford i General Motors. W obu przypadkach sprzedaż pojazdów znajduje się wyraźnie poniżej poziomu z 2019 roku. Źródłem spowolnienia popytu na pojazdy w Stanach Zjednoczonych są podwyżki stóp procentowych. Wyższe oprocentowanie zmniejsza opłacalność leasingu, dlatego konsumenci wybierają opcje tańsze lub pozostają przy starych pojazdach. Co więcej, w wynikach Forda i GM widać także zapóźnienie w ofercie pojazdów elektrycznych. Rynek jest na razie niszowy, a jego udział w sprzedaży samochodów ogółem wahał się w okolicach 5 proc. w 2022 roku i był praktycznie w całości zdominowany przez Teslę i producentów z Azji. Dlatego oznacza to 5 proc. rynku zabrane Fordowi i GM, co stanowi zapowiedź problemów amerykańskich producentów.

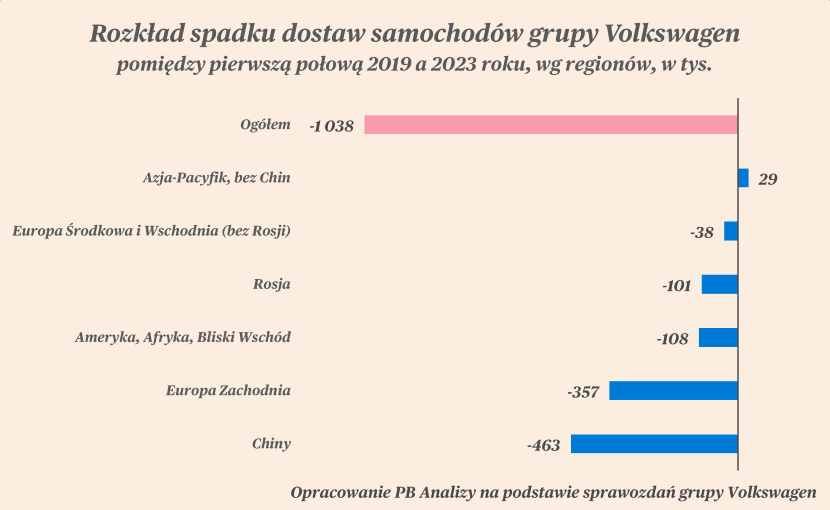

W niemieckich koncernach sytuacja nie jest tak jednoznaczna. BMW ma poziom sprzedaży (dostaw do klientów) na poziomie podobnym do 2019 roku, natomiast Volkswagen poza wyprzedażami na koniec roku nie powrócił do poziomu sprzedaży sprzed pandemii. Najważniejszym rozróżnieniem jest tutaj sytuacja w Chinach. W pierwszej połowie 2019 roku BMW dostarczyło w Chinach 350 tys. samochodów, a w analogicznym okresie 2023 roku - aż 393 tys.. W tym samym czasie grupa Volkswagen zmniejszyła liczbę dostarczanych pojazdów z 1,9 mln w pierwszej połowie 2019 roku do 1,45 mln w pierwszej połowie 2023 roku.

Najważniejszym źródłem problemów Volkswagena jest zapóźnienie w elektryfikacji oferty oraz konkurencja ze strony lokalnych producentów. W ostatnich latach chińscy producenci skoncentrowali swój wysiłek na produkcji aut elektrycznych. W połączeniu z polityką subsydiów prowadzonych przez Pekin doprowadziło to do sytuacji, w której Chiny są największym rynkiem samochodów elektrycznych. Przez efekty skali i niskie koszty produkcji chińskie firmy są w stanie wygryzać konkurencję ze Zachodu w segmencie aut rodzinnych i miejskich, gdzie istotną przewagą jest cena. Tłumaczy to również, dlaczego nie spada sprzedaż BMW – w tym segmencie większą rolę odgrywają czynniki pozacenowe, m.in. niemiecka marka.

Koncerny azjatyckie radzą sobie najlepiej spośród wszystkich globalnych graczy. Toyota powróciła do poziomu produkcji oraz zamówień sprzed pandemii. Udało się w większości opanować problemy logistyczne i wyrównywać straty w popycie pomiędzy regionami. Spadek zainteresowania w Japonii był rekompensowany przez wzrost sprzedaży w Chinach i USA. Z kolei Kia oraz Hyundai zwiększają sprzedaż w USA oraz w Korei. W Ameryce jest to spowodowane przewagami w produkcji pojazdów elektrycznych i hybrydowych. W Korei koniunktura konsumencka po zniesieniu obostrzeń epidemicznych oraz trudnościach wywołanych zaburzeniami w łańcuchach dostaw jest w trendzie wzrostowym.

Podsumowując, sytuacja na rynku motoryzacyjnym jest zróżnicowana. W najbliższych kwartałach najważniejszymi trendami będą popularyzacja pojazdów elektrycznych, która sprawia, że następuje przesunięcie zainteresowania klientów pomiędzy markami w USA oraz w Chinach. Zyskują na tym chińskie podmioty, które w podstawowych segmentach miejskich i rodzinnych zaczynają wygrywać konkurencję z Volkswagenem. Dla niemieckich koncernów bardzo istotnym problemem jest także oparcie sprzedaży na Europie, gdzie kryzys gospodarczy jest najgłębszy.