W grudniu 2021 r. Ipopema TFI uruchomiła fundusz powiązany z rynkiem złota. Nastąpiło to w wyniku przekształcenia funduszu Ipopema Portfel Polskich Funduszy, który niemal do końca kwietnia 2018 r. zwał się Ipopema Małych i Średnich Spółek. Od tego czasu TFI nie miało tego typu funduszu aktywnie zarządzanego, a jedynie Ipopema m-Indeks, którego założeniem jest wyłącznie odzwierciedlanie ruchu benchmarku średnich spółek z GPW.

Po niemal czterech latach Ipopema Małych i Średnich Spółek pojawił się jednak ponownie na rynku. Od 1 lutego 2022 r. nazwę tę nosi dotychczasowy ogólnoakcyjny Ipopema Akcji. Wraz ze zmianą szyldu w funduszu pojawił się nowy zarządzający – Michał Stalmach. Jeszcze do końca stycznia 2022 r. pracował w Skarbcu TFI. Zarządzał tam m.in. Skarbcem Małych i Średnich Spółek, z czego przez ostatni miesiąc wspólnie z Krzysztofem Cesarzem.

Skarbiec Małych i Średnich Spółek to jeden z największych funduszy segmentu małych i średnich spółek. Na koniec 2021 r. jego aktywa wynosiły 310 mln zł. Z danych firmy Analizy Online wynika, że w grupie porównawczej większe są tylko produkty NN Investment Partners TFI (357 mln zł) oraz Santander TFI (317 mln zł).

Średniorocznie 16,8 proc.

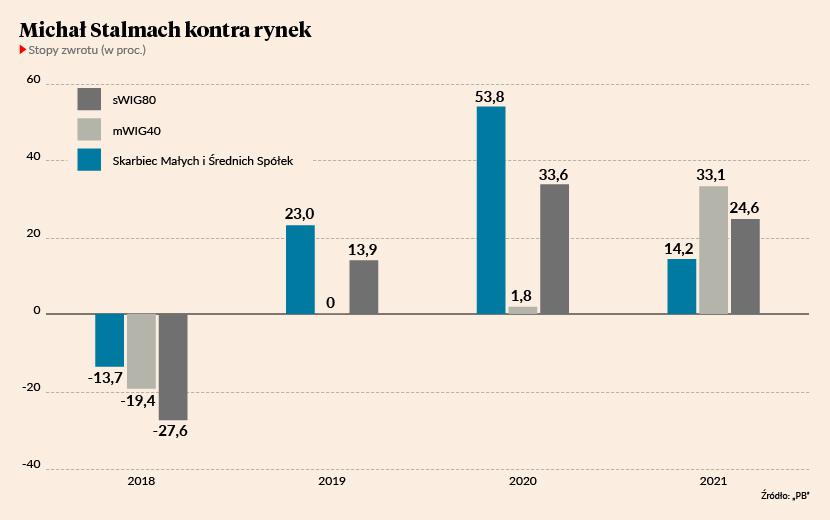

Michał Stalmach zarządzanie Skarbcem Małych i Średnich spółek rozpoczął w październiku 2017 r. Na jego konto można więc zaliczyć cztery pełne lata – począwszy od 2018, a skończywszy na 2021 r. Ostatni nie był szczególnie udany. Fundusz co prawda zarobił dla klientów 14,2 proc., ale indeksy małych i średnich spółek z GPW wzrosły o – odpowiednio – 10 i 19 pkt. proc. więcej.

W trzech poprzednich latach było jednak odwrotnie. Wyniki funduszu były wyraźnie lepsze od stóp zwrotu z indeksów obrazujących koniunkturę w segmencie małych i średnich spółek. W 2020 r. Skarbiec Małych i Średnich Spółek zarobił dla klientów 53,8 proc. To o 20 pkt. proc. więcej od ówczesnej stopy zwrotu z indeksu sWIG80 i aż o 51 pkt proc. więcej od indeksu mWIG40. Rok wcześniej pierwszy z indeksów pokonał o 9, a drugi o 23 pkt proc. W roku 2018 klienci funduszu stracili 13,7 proc. Paradoksalnie był to jednak dobry wynik. Osunięcie indeksu sWIG80 było o 14 pkt proc. głębsze. mWIG40 spadł niemal o 6 pkt. proc. więcej od funduszu.

Łącznie, w latach 2018-2021 Skarbiec Małych i Średnich Spółek zarządzany przez Michała Stalmacha pomnożył pieniądze klientów o 86,4 proc. Oznacza to średnioroczną stopę zwrotu w wysokości 16,8 proc.

Michał Stalmach zaznacza, że płynność rozumiana jako dzienne obroty akcjami danej spółki to zawsze pierwszy krok, od którego zaczyna analizę potencjalnej inwestycji. Jeśli historyczne obroty wskazują, że w ciągu kilku dni nie uda się zbudować pozycji na poziomie nie mniejszym niż 2 proc. aktywów funduszu, porzuca pomysł kupna akcji takiej spółki. Wyznaje bowiem zasadę, że akcje łatwiej kupić niż później sprzedać.

Ipopema Małych i Średnich Spółek ma obecnie niespełna 25 mln zł aktywów netto.

- Dopóki fundusz jest mały, grono spółek, które będę obserwował będzie większe. Gdy aktywa urosną do kwoty trzycyfrowej, ograniczę się do około 130 spółek. Warto przy tym zauważyć, że w ostatnich latach obroty na GPW mocno wzrosły i obecnie są prawie o 80 proc. wyższe niż przed pandemią. Przed pandemią byłoby to nie 130, ale około 100 spółek – mówi Michał Stalmach.

Analizę mogę sobie zrobić sam

Michał Stalmach zaznacza, że w zarządzaniu portfelem inwestycyjnym stawia na stosunkowo dużą koncentrację. Jest zdania, że płynność w połączeniu z ograniczoną liczbą dobrze znanych lokat w portfelu ułatwia kontrolę i aktywne zarządzanie. Ipopema Małych i Średnich Spółek ma mieć w portfelu około 40 spółek.

Nasz rozmówca odrzuca analizę techniczną. Koncentruje się na fundamentach poszczególnych firm. Uważa, że kupując akcje poniżej wartości fundamentalnej można oczekiwać, że w średnim terminie to niedoszacowanie zostanie dostrzeżone przez większe grono inwestorów i „domykanie” takiej luki w wycenie rynkowej będzie dla niego dobrą okazją do zarobku. Podkreśla przy tym, że sama niska cena nie jest wystarczającym argumentem do zakupu akcji, gdyż przy braku czynników zmieniających postrzeganie spółki przez inwestorów, relatywnie niski poziom wyceny może się długo utrzymywać.

Moje analizy mają uproszczoną formę, ale powstają szybciej, bo robię je tylko dla siebie, więc nie narażam się na negatywne opinie, jeśli się pomylę. Szybkość rekompensuje ryzyko pomyłek. Na giełdzie liczy się bowiem czas reakcji, dostrzeżenie czegoś przed innymi.

We wstrzeleniu się we właściwy moment pomaga mu doświadczenie z pracy w DM Banku Ochrony Środowiska, gdzie był analitykiem w latach 2009-2016. Zdarza się, że przygotowuje własne analizy spółek.

- Przez osiem lat pracy w domu maklerskim sporządzałem analizy i rekomendacje. Brałem też udział w kilku dużych IPO. Dzięki znajomości specyfiki pracy analityków z domów maklerskich, wiem mniej więcej ile czasu mija od publikacji wyników spółki, czy innej istotnej informacji, do momentu, w którym analityk jest w stanie zmienić swoją wycenę i rekomendację. Zdarza się, że wyceny robię sam, co jest szczególnie ważne w przypadku spółek o niewielkim pokryciu analitycznym. Ale mogę też zrobić tę wycenę szybciej. Rekomendacja biura maklerskiego jest publiczna i przez to musi być dogłębniej sprawdzona przed publikacją. Moje analizy mają uproszczoną formę, ale powstają szybciej, bo robię je tylko dla siebie, więc nie narażam się na negatywne opinie, jeśli się pomylę. Szybkość rekompensuje ryzyko pomyłek. Na giełdzie liczy się bowiem czas reakcji, dostrzeżenie czegoś przed innymi – tłumaczy Michał Stalmach.

Zastrzega, że nie gra alokacją rozumianą jako zmniejszanie i zwiększanie odsetka zainwestowanych aktywów funduszu. Stara się po prostu mieć zainwestowane niemal 100 proc. aktywów funduszu, którym zarządza. Twierdzi, że monitorując na bieżąco przepływy finansowe funduszu, można go prowadzić utrzymując w gotówce mniej niż pół procenta aktywów.

Zarządzający Ipopemą Małych i Średnich Spółek dodaje, że strategia nieustannego, niemal 100-procentowego zaangażowania w akcje nie wyklucza udziału w transakcjach IPO czy ABB.

- W przypadku IPO fundusz przelewa pieniądze w ciągu 2-3 dni po informacji o tym, ile akcji mu przydzielono. Inwestując w odpowiednio płynne spółki, mogę więc sprzedać tyle już posiadanych akcji, by pokryć zapis w IPO. Transakcje ABB też się zwykle rozlicza po dwóch dniach – wyjaśnia Michał Stalmach.

Ipopema już raz pozyskała od konkurencji zarządzającego legitymującego się dobrymi wynikami w funduszu małych i średnich spółek. Był to Jerzy Kasprzak, obecnie wiceprezes domu maklerskiego Q Securities. Do Ipopemy przyszedł wiosną 2012 r. z TFI Allianz Polska. Już po dwóch latach opuścił jednak nowego pracodawcę. Ipopema tłumaczyła to redukcją etatów oraz małymi napływami do funduszy akcji. W 2013 r. kierowany przez Jerzego Kasprzaka fundusz Ipopema Małych i Średnich Spółek był nieco gorszy od indeksów sWIG80 i mWIG40. Zarobił dla klientów prawie 30 proc. Na koniec roku nie miał jednak nawet 30 mln zł aktywów.