Jak co miesiąc przyglądamy się notowaniom indeksów branżowych na europejskich giełdach, wpisując je w kontekst makroekonomiczny. Opieramy naszą analizę na indeksach Stoxx Europe Total, obejmujących od kilkunastu do nawet ponad stu europejskich (w tym polskich) spółek w każdej z dwudziestu trzech branż.

Pod względem giełdowych notowań to nie był dobry rok dla większości branż. Pandemiczna hossa osiągnęła swój szczyt w styczniu, a później kursy akcji zaczęły spadać na skutek wojny, inflacji i pogorszenia koniunktury.

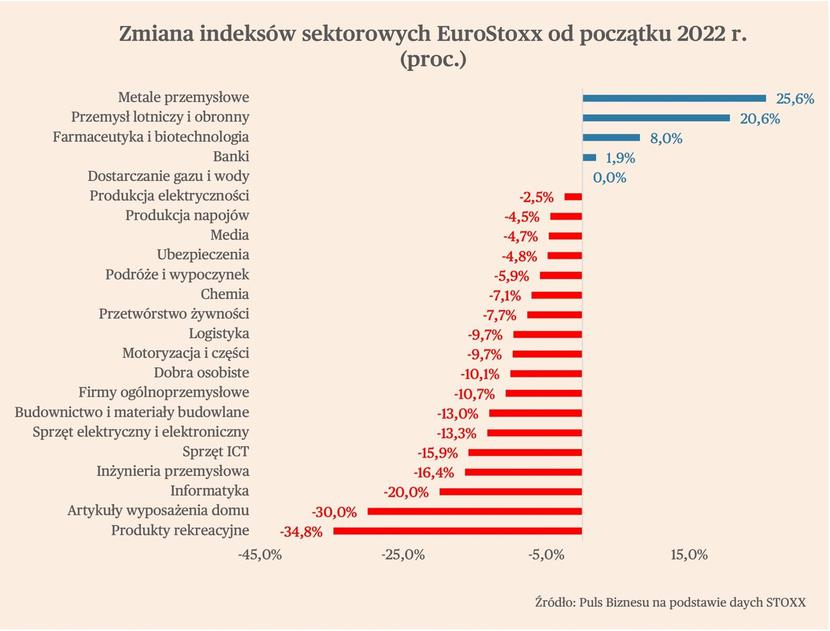

Apogeum spadków zostało osiągnięte mniej więcej w połowie roku. Później nastąpiło odbicie, które jest cały czas widoczne na europejskich giełdach i które pomogło ograniczyć tegoroczne spadki. W porównaniu do notowań z początku roku, zdecydowana większość z branż znajduje się jednak na minusie. Najmocniej straciły spółki z branży produktów rekreacyjnych (m.in. producenci gier komputerowych), których indeks spadł o 1/3. Niewiele mniej stracili producenci wyposażenie domu, indeks dla tej branży spadł o 30 proc. Spadek notowań przekraczający 15 proc. zanotowały w tym roku także spółki z branż IT, inżynierii przemysłowej, a także producenci sprzętu ICT.

A które branże zyskiwały w 2022 r.? W tej kategorii jest tylko czterech wygranych, z czego dwóch zdeklasowało konkurencję. Najmocniej na europejskich giełdach zyskał indeks producentów i przetwórców metalu – wzrósł o 25,6 proc. Na drugim miejscu znalazły się firmy z przemysłu lotniczego i obronnego, których notowania wzrosły o 20,6 proc., choć w ramach tej grupy widoczna jest duża dysproporcja. Bardzo silnie rosły spółki wytwarzające sprzęt obronny, natomiast spółki specjalizujące się w obszarze lotnictwa cywilnego notowały spadki. Na trzecim miejscu najlepszych branż obecnego roku uplasował się przemysł farmaceutyczny i biotechnologiczny, który zyskał 8 proc. Listę wzrostowych branż zamykają natomiast banki ze wzrostem na poziomie 1,9 proc.

Tłumaczyliśmy na bieżąco zjawiska stojące za tymi zmianami w poprzednich miesiącach. W dużej mierze jest to wynik zmian makroekonomicznych i politycznych. Hossa przemysłowa się skończyła, co uderza w spółki produkcyjne; wojna spowodowała obawy o dostępność metali i doprowadziła do wzrostu cen, a także skokowo podwyższyła popyt na sprzęt obronny. Banki zyskują z kolei dzięki podwyżkom stóp procentowych.

Zastanówmy się, co może nas czekać na europejskich giełdach w 2023 r. Z makroekonomicznego punktu widzenia to na pewno będzie trudniejszy rok niż obecny. Wzrost w Europie spowolni w okolice 0 proc., w niektórych gospodarkach realnym scenariuszem jest nawet recesja. Inflacja będzie wciąż utrzymywała się na podwyższonym poziomie, choć w II poł. roku powinna zacząć spadać. Bezrobocie na szczęście nie powinno znacząco wzrosnąć, ale nominalny wzrost płac wyhamuje, a przy wysokiej inflacji będzie to oznaczało spadek płac realnych. Spadnie zatem konsumpcja, a w takim otoczeniu gospodarczym, ograniczać wydatki będą także firmy.

Które branże powinny to negatywnie odczuć? Niestety zdecydowana większość. Pierwszą grupę stanowią spółki wytwarzające trwałe dobre konsumpcyjne – artykuły wyposażenia domu, produkty rekreacje, sprzęt elektryczny i elektroniczny, dobra osobiste. Druga grupa to spółki przemysłowe wytwarzające zarówno na rzecz konsumentów, jak i firm – producenci sprzętu ICT, producenci elektroniki, spółki motoryzacyjne. W trzeciej grupie branż, dla których ten scenariusz makroekonomiczny będzie niekorzystny są spółki przemysłowe wytwarzające dobra inwestycyjne – z obszaru inżynierii przemysłowej, budownictwa i materiałów budowalnych, a także firmy ogólnoprzemysłowe. Wreszcie czwartą grupę stanowią spółki usługowe – z branży mediów oraz podróży i wypoczynku.

No dobrze – ktoś może powiedzieć – ale zapewne tegoroczne spadki cen akcji wyceniają już wyraźne pogorszenie się koniunktury gospodarczej w przyszłym roku. W dużej mierze na pewno tak jest. Jednak obecne wyceny bazują jeszcze częściowo na dotychczasowych dobrych, lub wręcz bardzo dobrych wynikach raportowanych przez firmy. A one są efektem tego, że znajdujemy się na początku cyklu gospodarczego – pogorszenie koniunktury dopiero zaczyna się przekładać na decyzje konsumentów i przedsiębiorstw. Znaczenie może też mieć realizacja zaległych zamówień, które podtrzymują jeszcze wysoki popyt w wielu firmach.

Kiedy te zamówienia się skończą, a bieżący popyt zacznie spadać, wtedy może się okazać, że wyniki spółek z wymienionych branż są słabsze niż oczekiwane. A to pociągnie za sobą spadki ich notowań. Patrząc z tej perspektywy, wciąż istnieje potencjał do spadku cen akcji.

Które branże w takim scenariuszu powinny zyskiwać, przynajmniej relatywnie? Pierwszym kandydatem są banki, których wyniki będą się poprawiać dzięki wyższym stopom procentowym. W ich przypadku wzrosty mogą być jednak ograniczane przez szybko rosnące koszty operacyjne i dodatkowe obciążenia regulacyjne, co już obserwowaliśmy w tym roku (np. wakacje kredytowe w Polsce, podatek od nadmiarowych zysków wprowadzone w kilku krajach). Drugim kandydatem są producenci dóbr podstawowych – żywności i napojów, a także leków. W takim otoczeniu makroekonomicznym nie będą one silnie rosnąć, ale ich potencjał do przerzucania cen na klientów wciąż pozostaje spory, więc będą w stanie notować niezłe wyniki.

Co może zmienić ten obraz? Pierwszym czynnikiem jest polityka. Zakończenie wojny w Ukrainie spowodowałoby ożywienie na giełdzie, wpływając zarówno na poprawę nastrojów rynkowych, jak i perspektyw makroekonomicznych – obniżając zapewne ceny energii i surowców. To oczywiście uderzyłoby w przetwórców metali, spółki z przemysłu obronnego, producentów elektryczności i dostawców gazu. Jeśli scenariusz zakończenia wojny się nie zmaterializuje, to te branże powinny sobie nadal dobrze radzić w 2023 r.

Drugim czynnikiem, może nawet najważniejszym, który może zmienić sytuację jest polityka monetarna, czy szerzej biorąc ścieżka, którą podążać będą procesy inflacyjne. Może się okazać, że inflacja zaczyna spadać silniej od prognoz i że możliwe są niższe podwyżki stóp procentowych niż oczekuje rynek. Prawdopodobieństwo takiego scenariusza zwiększają najnowsze dane z USA, pokazujące wyraźny spadek inflacji, pomimo wciąż dość rozgrzanej gospodarki.

Wywołana tym czynnikiem zmiana sentymentu inwestorów mogłaby silnie wpłynąć na spółki, dla których obecny scenariusz makroekonomiczny jest negatywny. Widzieliśmy to już w ostatnich miesiącach na amerykańskich giełdach (a częściowo także na europejskich), kiedy nadzieje na tzw. pivot Fedu (czyli zmianę nastawienia na bardziej łagodne) potrafiły wywoływać ogromne wzrosty notowań.

Warto zdawać sobie sprawę, że ścieżka stóp procentowych ma krytyczne znaczenie dla wyceny spółek. Stopy procentowe służą do dyskontowania przyszłych przepływów pieniężnych i w ten sposób wpływają na bieżącą wycenę przedsiębiorstwa. A przy dużych wahaniach stóp i dużej niepewności dotyczącej ich przyszłej ścieżki ten wpływ może być większy niż w spokojnych czasach. Dlatego ewentualne zakończenie cyklu podwyżek stóp na niższych poziomach od oczekiwanych, lub wręcz szybsze od oczekiwań cięcie stóp, mogłoby znacząco poprawić wyceny spółek, nawet w warunkach pogorszenia ich zysków.