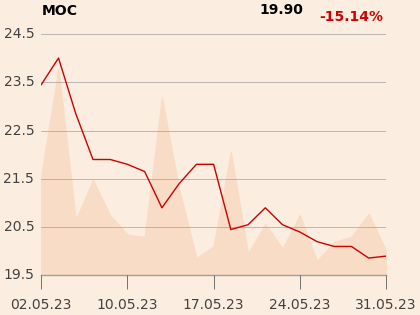

Kurz nieco opadł i rynek powoli odzyskuję wiarę – a przynajmniej nadzieję. 24 czerwca notowania biotechnologicznej spółki Molecure zanurkowały po tym, jak po półtora roku kluczową dla niej umowę partnerską rozwiązała belgijska grupa Galapagos.

Belgowie pod koniec 2020 r. kupili od polskiej spółki (działającej wówczas pod nazwą OncoArendi Therapeutics) prawa do cząsteczki OATD-01, mającej potencjalnie służyć w leczeniu m.in. zwłóknienia płuc i sarkoidozy. To był największy kontrakt w historii polskiej biotechnologii: za prawa do cząsteczki zapłacono ponad 120 mln zł, a następne płatności miały spływać wraz z osiąganiem kolejnych wyników badań.

Przedstawiciele Molecure przekonywali, że rozwiązanie umowy przez Galapagos to „dobra informacja”, bo prawa do projektu wracają do spółki wraz z wynikami badań z ostatnich 18 miesięcy, potencjalne więc OATD-01 będzie można sprzedać raz jeszcze. Rynek początkowo nie był przekonany: w ciągu kilku sesji kurs spadł o ponad 40 proc., do najniższego poziomu od początku 2020 r., a Ipopema zawiesiła wydawanie rekomendacji ze względu na „znaczące obniżenie prawdopodobieństwa sukcesu tego projektu”.

Potem jednak menedżerowie spółki (w tym prezes Marcin Szumowski) zaczęli kupować akcje na rynku. Łącznie od 29 czerwca do 4 lipca kupili ich prawie 70 tys. za ok. 1 mln zł. Do tego doszły ostrożnie optymistyczne rekomendacje analityków.

„Naszym zdaniem Galapagos zdecydował się na zerwanie kontraktu ze względu na wewnętrzną reorganizację - bez negatywnych odczytów w ramach klinicznego lub przedklinicznego procesu rozwoju leku. Istnieją przesłanki by uznać, że potencjał komercjalizacyjny OATD-01 został utrzymany" - napisała Katarzyna Kosiorek, analityczka Trigona, w raporcie udostępnionym klientom 29 czerwca, którego skrót opublikowano 6 lipca.

Jakie to przesłanki? Przede wszystkim na korzyść projektu działa uzyskana w 2020 r. od amerykańskiej FDA desygnacja „leku sierocego", dzięki której dostęp do rynku jest łatwiejszy, jeśli badania potwierdzą efektywność w terapii sarkoidozy.

„Roczna sprzedaż potencjalnego leku na sarkoidozę tylko w USA może wynosić 500 mln USD, co jest znaczącym rynkiem bez żadnych innych celowanych opcji terapeutycznych. Zakładamy, że najbardziej prawdopodobne jest podpisanie nowej umowy po uzyskaniu danych w badaniach klinicznych, czego można oczekiwać na przełomie 2023 i 2024 r." - napisała Katarzyna Kosiorek.

Nieco wcześniej rekomendacje dla Molecure zaktualizował Krzysztof Radojewski, analityk Noble Securities. 28 czerwca podniósł rekomendację z „trzymaj" do „kupuj", choć w porównaniu z marcową rekomendacją ściął cenę docelową z 50 do 21,7 zł.

„Wcześniej wycenialiśmy wartość projektu OATD-01 na 33,7 zł na akcję, szacując skumulowane prawdopodobieństwo jego sukcesu na 30 proc. Rezygnacja Galapagos sprawia, że rośnie ryzyko związane z klinicznym i biznesowym rozwojem cząsteczki, co zmniejsza prawdopodobieństwo sukcesu do ok. 16 proc.” – czytamy w rekomendacji Trigona.