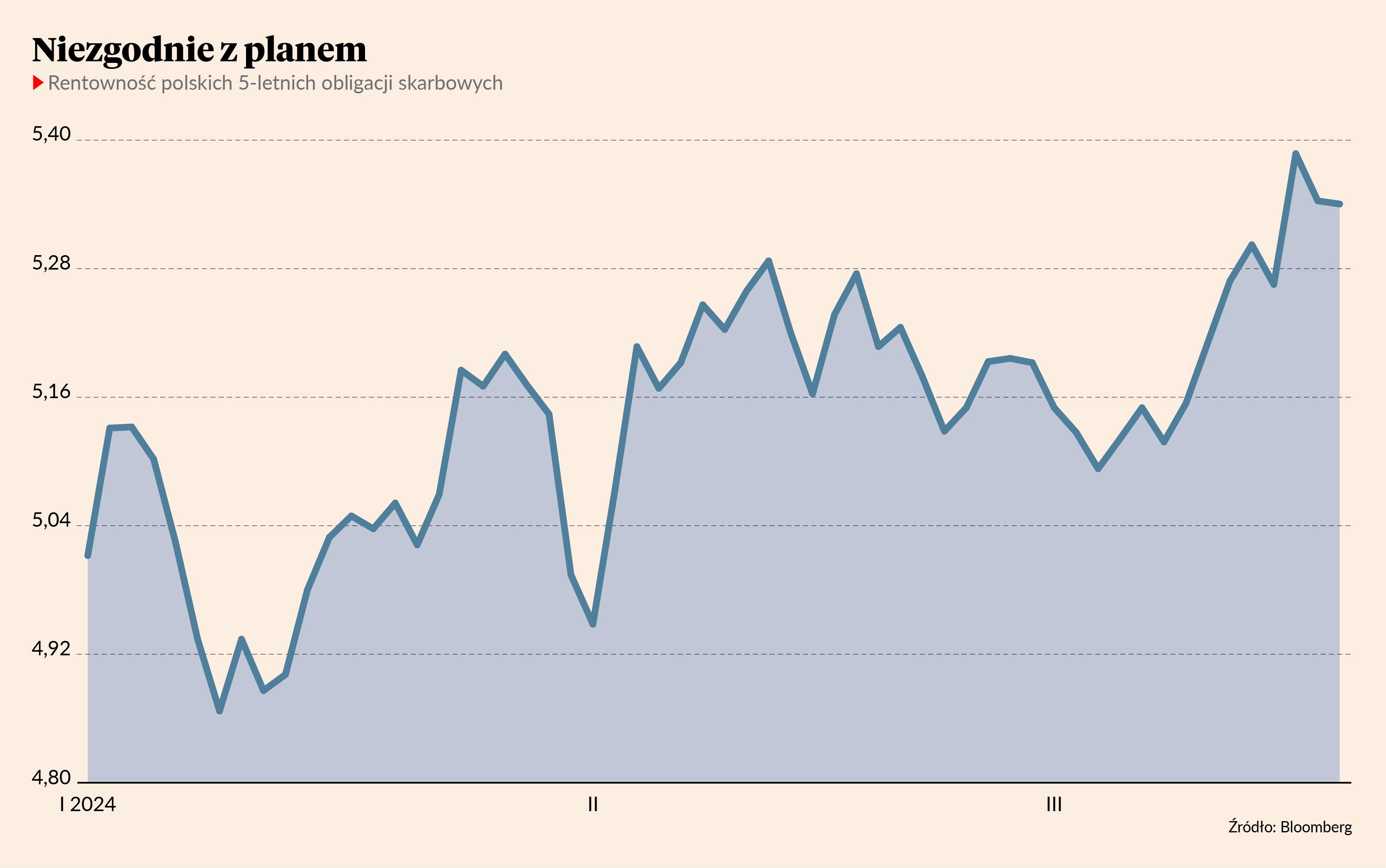

Ten rok miał być czasem obligacji, przekonywali eksperci przygotowujący długoterminowe prognozy inwestycyjne. Tymczasem na polskim rynku papierów dłużnych skarbowych sytuacja nie wygląda najlepiej – w ciągu trzech ostatnich miesięcy rentowności papierów skarbowych podniosły się o około 0,5 pkt proc [wzrost rentowności oznacza spadek cen – red.]. Wiele funduszy obligacji ma w tym roku ujemną stopę zwrotu, ale zarządzający bronią swego i twierdzą, że jeszcze nic straconego, bo w okolicach wakacji wykresy znowu się zazielenią.

Nieoczekiwane zdarzenia

Optymizm dotyczący zysków z polskich obligacji skarbowych w 2024 r. jak do tej pory nie znalazł uzasadnienia z uwagi na kilka czynników. Inwestorzy obkupili się pod koniec ubiegłego roku, po czym okazało się, że warunki makroekonomiczne nie są tak sprzyjające, jak oczekiwano. W cenach zbyt szybko uwzględniono korzystny scenariusz dla koniunktury.

- Prawdziwym zaskoczeniem był spadek rentowności polskich obligacji skarbowych pod koniec 2023 r., napędzony dużymi napływami do funduszy. Uważam, że widoczny teraz wzrost rentowności to tylko odreagowanie po tym wydarzeniu, bo utrzymujemy się w trendzie spadkowym. Do tak niskiego poziomu, który w pewnym momencie pod koniec ubiegłego roku został osiągnięty, rentowności mogłyby spadać kilka kwartałów - mówi Olaf Pietrzak, zarządzający funduszem Esaliens Obligacji, który był jednym z głównych beneficjentów zeszłorocznego spadku rentowności obligacji i osiągnął stopę zwrotu 10,99 proc., jedną z najlepszych w grupie porównawczej. W tym roku jest jednak na minusie 0,58 proc., podobnie jak większość konkurentów.

Tegoroczna korekta na rynku obligacji była dużym zaskoczeniem, a nastąpiła m.in. dlatego, że zagraniczne banki centralne zaczęły skłaniać się ku bardziej jastrzębiej polityce pieniężnej niż zakładali inwestorzy.

- Rynek przestał oczekiwać szybkich obniżek stóp procentowych w USA i w strefie euro pod wpływem nieco mocniejszych danych z tych gospodarek. Rentowności polskich obligacji skarbowych odzwierciedlają globalny trend wzrostowy obserwowany od początku bieżącego roku. Dodatkowo nakłada się na to wysoka podaż obligacji na rynku pierwotnym, na którym tradycyjnie z początkiem roku mamy do czynienia z największą skalą finansowania potrzeb pożyczkowych skarbu państwa - mówi Mikołaj Stępniewski, zarządzający funduszem Investor Obligacji, który w zeszłym roku był ponad 8 proc. nad kreską, a w tym roku ma ujemną stopę zwrotu.

Lokalnie nie bez znaczenia jest też polityka RPP. Inwestorzy na przełomie lat 2023/24 zaczęli uwzględniać bardziej restrykcyjne podejście polskiego banku centralnego. Poza kwestiami politycznymi, czyli napięciami między obecną partią rządzącą a prezesem NBP, brak rychłych obniżek stóp sugerowały pesymistyczne projekcje inflacyjne.

- RPP przewiduje odbicie cen oraz sugeruje wysoką niepewność co do ścieżki inflacji, wynikającą z wygasania tarcz antyinflacyjnych na żywność i ceny energii. Dodatkowo mimo obecnego spadku inflacji CPI, ciągle podwyższona i wyraźnie powyżej celu pozostaje inflacja bazowa. Jej ruch w dół ogranicza mocny rynek pracy oraz silne podwyżki płacy minimalnej i płac w sektorze publicznym, powodujące wzrost realnych wynagrodzeń i zwiększenie siły konsumenta - mówi Mateusz Roda, zarządzający Skarbiec Obligacja, kolejnym funduszem o solidnej stopie zwrotu w zeszłym roku (+6,25 proc.) i ujemnej w obecnym.

Tym funduszom dłużnym wiedzie się najlepiej

| Fundusz | Wynik (w proc.) |

| od początku 2024 r. | |

| Pekao Konserwatywny Plus | 2,98 |

| PZU Energia Konserwatywny | 2,77 |

| SGB Bankowy | 2,62 |

| Quercus Dłużny krótkoterminowy | 2,57 |

| VIG/C-Quadrat Konserwatywny | 2,5 |

| W perspektywie 12 miesięcy | |

| Rockbridge Obligacji Krótkoterminowych | 15,02 |

| Ipopema Obligacji | 14,26 |

| Pocztowy Konserwatywny | 12,74 |

| PZU Energia Konserwatywny | 12,21 |

| SGB Bankowy | 12,18 |

Te fundusze dłużne radzą sobie najsłabiej

| Fundusz | Wynik (w proc.) |

| od początku 2024 r. | |

| Eques Obligacji | –0,84 |

| Skarbiec Dłużny Uniwersalny | –0,70 |

| Pekao Dłużny Aktywny | –0,67 |

| Esaliens Obligacji | –0,58 |

| Goldman Sachs Obligacji | –0,53 |

| W perspektywie 12 miesięcy | |

| Goldman Sachs Obligacji | 6,27 |

| UNIQA Obligacji | 6,32 |

| Skarbiec Obligacja | 6,41 |

| Agio Dochodowy Plus | 6,51 |

| Millennium Obligacji Klasyczny | 6,59 |

Pozornie proste kroki

Zarządzający są zgodni, że do spadku rentowności (odbicia cen) na rynku polskich obligacji skarbowych dojdzie, gdy złagodnieją oczekiwania względem dużych banków centralnych.

- W najbliższym czasie warto obserwować komunikaty i decyzje Fedu oraz EBC. Rentowności rodzimych obligacji będą podążać za tym, co się będzie działo za granicą. Zmiana retoryki amerykańskiego banku centralnego na bardziej gołębią mogłaby wywołać spadki rentowności, nawet mimo niezmiennych warunków lokalnie - mówi Izabela Sajdak, zarządzająca funduszami obligacji w BNP Paribas TFI.

- Ostatnio w USA inflacja zaskakuje negatywnie i od dwóch miesięcy rośnie. Jeśli spojrzymy na jej odczyty w ujęciu rocznym, to widzimy też stabilizację na podwyższonych poziomach. Jednocześnie rynek pracy za oceanem jest mocny, więc pierwsza obniżka Fedu prędko może nie nastąpić, a ruchów w 2024 r. może być mniej niż oczekiwano. Mimo to spodziewam się bardziej gołębiego przekazu, dlatego około maja rentowności obligacji skarbowych powinny zacząć spadać - dodaje Konrad Augustyński, zarządzający funduszami obligacji w Alior TFI.

O tym jak duży będzie to spadek zaważą czynniki lokalne. Gdy Fed i EBC rozpoczną cykle stóp procentowych, pojawi się szansa na bardziej łagodny, gołębi przekaz RPP. By jednak rozpoczęły się rozmowy na temat kontynuacji spadku stóp procentowych w Polsce, inflacja będzie musiała na stałe utrzymać się w trendzie spadkowym.

- Prawdziwa gra w Polsce się rozpocznie, gdy poznamy pierwsze skutki zniesienia tarcz antyinflacyjnych, szczególnie odmrożenia cen energii. Nie oczekuje, że będą one dotkliwe: ceny energii na rynku są stonowane, rolnicy protestują, więc drożyzny nie ma, a dyskonty angażują się w wojnę cenową, więc mogą sobie pozwolić na obniżenie marży. Warto tez pamiętać, że we wskaźnik inflacji nie wchodzi większość promocji, z których teraz korzysta wielu detalistów. Uważam, że do trendu spadkowego na rentowności obligacji wrócimy przed wakacjami - mówi Olaf Pietrzak, zarządzający Esaliens TFI.

W podobnym terminie poprawy koniunktury oczekuje też Mikołaj Stępniewski. Wskazuje, że wtedy też podaż obligacji skarbowych będzie mniejsza. Wtóruje mu Mateusz Roda, który jednak mimo wszystko za kluczowe uważa sytuację za granicą i inflację w Polsce.

- Realizacja scenariusza urynkowienia cen energii oraz łagodniejsza retoryka banków centralnych wraz z rozpoczęciem cyklu obniżek stóp przez główne banki centralne będzie sprzyjać powrotowi spadków rentowności na polskich obligacjach skarbowych w dalszej części roku - mówi zarządzający Skarbiec TFI.

Powody słabych wyników funduszy obligacji skarbowych w I kwartale 2024 r., wskazywane przez zarządzających:

- zbyt duży optymizm inwestorów pod koniec 2023 r.,

-wzrost rentowności na amerykańskich obligacjach skarbowych,

-zmiana oczekiwań wobec ruchów Fedu i EBC,

-bardziej jastrzębia retoryka RPP,

-przewidywany wzrost inflacji w Polsce,

-duża podaż polskich obligacji skarbowych.