Zysk netto Orlenu w III kwartale 2023 r. wyniósł 3,46 mld zł, co jest wynikiem zgodnym z oczekiwaniami analityków, choć niższym aż o 77 proc. niż w analogicznym kwartale 2022 r. Wtedy jednak doskonałe warunki makro pozwoliły Orlenowi na osiąganie znacznie lepszych rezultaty. Teraz co prawda przychody wzrosły o 3,4 proc. do 75,4 mld zł, ale wynik EBITDA LIFO spadł o 48 proc. do 8,22 mld zł. To i tak trochę więcej niż oczekiwali analitycy (konsens prognoz wynosił 7,6 mld zł).

– Wyniki Orlenu należy ocenić jako niezłe. Troszkę gorzej wypadła generacja gotówki, wzrósł też dług netto, ale jest to pokłosie wypłaty dywidendy – bilans spółki cały czas jest mocny. Osiągnięto dobry wynik w segmencie gazowym, mniej więcej zgodnie z oczekiwaniami. W przypadku rafinerii rynek szacował trochę gorsze wyniki, a okazały się lepsze. Jeśli oczyścimy wynik EBITDA, to różnica wobec oczekiwań jest niewielka. Należy jednak pamiętać, że gdyby nie nielogiczna polityka cenowa Orlenu w Polsce, wyniki grupy pewnie byłyby wyższy – mówi Tomasz Kasowicz, analityk Ipopema Securities, który tydzień temu obniżył rekomendację dla akcji spółki z “kupuj” do “trzymaj”, a cenę docelową z 94,2 do 70,5 zł.

Przedwyborcza obniżka cen kosztowała krocie

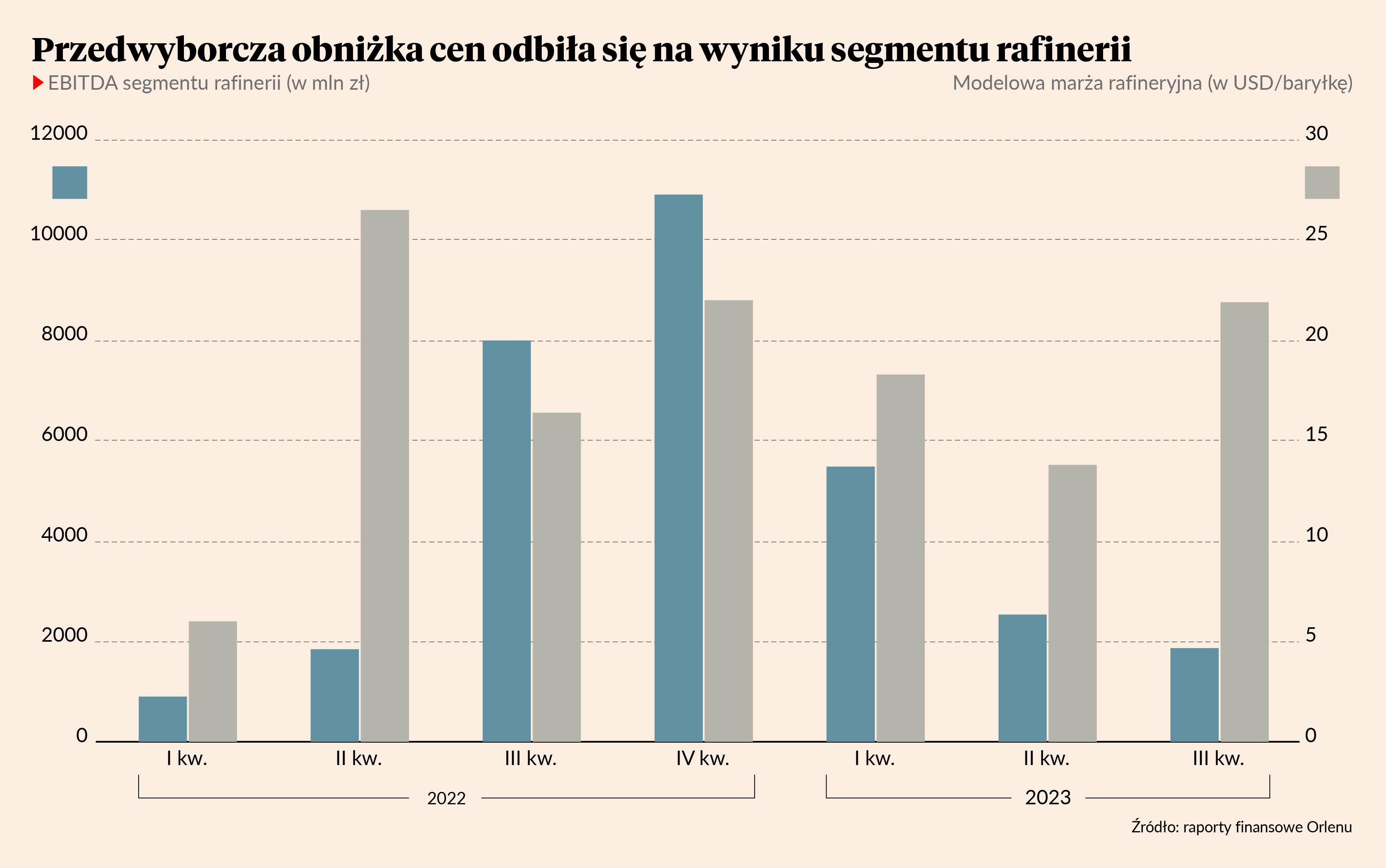

Pod koniec sierpnia ceny hurtowe paliw w Orlenie oderwały się od cen ropy naftowej i kursu złotego. Ta sytuacja utrzymuje się do dziś, choć od wyborów ceny zaczęły powoli rosnąć. Skutki tej - jak określa to zarząd - “polityki stabilizacji cen“ widać w wynikach III kwartału i będą one także widoczne w kolejnym kwartale. Hurtowa sprzedaż paliw to segment rafineryjny, który mimo wszystko wypracował 1,9 mld zł EBITDA LIFO, z czego 221 mln zł to wynik przejętej Grupy Lotos.

- W II kwartale 2023 r. było 3 mld zł EBITDA w segmencie rafineryjnym, a w kolejnym oczyszczonej EBITDA 1,4 mld zł. Otoczenie makroekonomiczne było lepsze, czyli marże rafineryjne były wyższe niż w II kwartale, stąd wynik w III kwartale powinien być lepszy niż w II kwartale, a jest gorszy o 1,6 mld zł – mówi Krzysztof Pado, analityk BDM.

– Według prezentacji wynikowej wpływ spadku marż hurtowych wyniósł ok. 1,7 mld zł, czyli o tyle mniej spółka zarobiła z tytułu swojej polityki cenowej. Jest natomiast jeszcze jeden efekt, którego spółka nie ujawniła, bo żeby zabezpieczyć dostawy na rynek, musiała importować paliwo, a przecież w tym okresie ceny w krajach sąsiednich były wyższe, niż te w Polsce – mówi Tomasz Kasowicz.

W prezentacji spółka wskazuje, że w porównaniu do 7,3 mld zł EBITDA LIFO w tym segmencie przed rokiem obecny wynik jest niższy z trzech powodów: czynniki makroekonomiczne obniżyły go o 1,5 mld zł, mniejsze wolumeny spowodowały spadek o 2,2 mld zł, a czynniki pozostałe to zmniejszenie o 1,7 mld zł.

– Z grubsza można szacować, że koszt przedwyborczej obniżki sięgnął ok. 2 mld zł. To pod warunkiem, że premie lądowe były takie, jak w II kwartale, a od pandemii jednak mocno wzrosły. Trzeba pamiętać, że polskie paliwo trafia też na rynek ukraiński, który zmienił system dostaw – mówi Krzysztof Pado.

Przedstawiciele spółki nie wyjaśnili, ile kosztowała Orlen obniżka cen paliw.

– Fuzje dały nam pewną przewagę, umożliwiły optymalizację, siłę zakupową i dlatego mogliśmy sobie pozwolić na to, aby ceny paliw w Polsce były jednymi z najniższych w Europie – mówi Jan Szewczak, członek zarządu Orlenu do spraw finansowych.

Ceny hurtowe po wyborach zaczęły rosnąć i obecnie olej napędowy można kupić po 5189 zł za m sześc., podczas gdy przed wyborami cena wynosiła 4750 zł za m szesc.

- Ceny są wyższe, bo sytuacja na świecie jest niepewna. Grozi nam konflikt na Bliskim Wschodzie, tam są szlaki handlowe, jest Arabia Saudyjska, która jest znaczącym producentem. Jesteśmy uzależnieni od sytuacji na świecie, polityki, ale staramy się stabilizować sytuację. Powołaliśmy spółkę tradingową w Szwajcarii, która pomaga nam optymalnie nabywać i tworzyć dodatkowe korzyści – mówi Jan Szewczak.

Utrzymujące się niekorzystne otoczenie makroekonomiczne spowodowało, że segment petrochemii miał 136 mln zł straty EBITDA LIFO. Energetyka wypracowała 1,3 mld zł zysku EBITDA, z czego 837 mln zł to wynik przejętej Energi oraz PGNiG. Segment detaliczny przyniósł 601 mln zł EBITDA, a największy wpływ na wynik miał segment gazu, który wypracował 5,2 mld zł EBITDA.

- Większość wyniku na poziomie EBITDA pochodzi z segmentu gazu, ale nie jest to niespodzianka. W I i II kwartale segment ten też dokładał po 5-6 mld zł – mówi Krzysztof Pado.

Wyniki odbiją i nastąpi stagnacja

Koszt stabilizowania cen paliw w Polsce będzie widoczny jeszcze w wynikach za IV kwartał, ale tym razem otoczenie nie będzie sprzyjać segmentowi rafineryjnemu.

– W IV kwartale będzie jeszcze widać efekt przedwyborczej obniżki cen, ale do tego dołączy także spadek marż rafineryjnych, gdyż sezonowo ten kwartał zawsze jest słabszy i to już widać na rynkach. Spółka wskazuje, że w kolejnym roku pojawią się nowe moce na świecie, więc marże rafineryjne mogą się znaleźć pod presją. A były one w ostatnich latach bardzo wysokie – mówi Krzysztof Pado.

W pozostałych segmentach powolne odbicie szykuje się jedynie w petrochemii. Dużą niewiadomą jest regulowanie cen gazu i energii elektrycznej.

– Marże petrochemiczne lekko odbiły, ale nie będzie to miało większego przełożenia na wyniki w IV kwartale, natomiast w 2024 r. otoczenie makroekonomiczne powinno pozwolić na poprawę wyników petrochemii. Detal powinien generować stabilne wyniki. Wydobycie ma w tym roku słabe wyniki, bo są one transferowane do segmentu gazu. Pozostałe segmenty zależą od tego, co nowy rząd zaproponuje w kwestii ochrony klientów indywidualnych. Na razie nie wiadomo, jak będą wyglądać regulacje dotyczące mrożenia cen, co ma kluczowe znaczenie dla energetyki oraz gazu – mówi Krzysztof Pado.

- W IV kwartale sezonowo wynik powinien być mocniejszy, bo segment gazowy w zimę notuje lepsze wyniki, segment rafineryjny też powinien wykazać poprawę. W 2024 r. widziałbym raczej stagnację wyników, aniżeli wzrost. Mamy ryzyko spadku cen węglowodorów, ryzyko normalizacji marż rafineryjnych ze względu na zwiększoną podaż produktów naftowych – mówi Tomasz Kasowicz.

Nowy rząd dostał już kredyt zaufania na to, jak będzie zarządzany Orlen. Analitycy nie spodziewają się jednak radykalnych zmian w kluczowych obszarach.

- Reakcję na zmianę władzy widzieliśmy już na pierwszej sesji po wyborach. Zobaczymy, jakie podejście np. do inwestycji będzie miał nowy zarząd. Nie spodziewam się dużych zmian co do kierunków rozwoju Orlenu. Moim zdaniem, uwaga inwestorów skupi się na trendach cen węglowodorów, marż rafineryjnych i petrochemicznych oraz na podejściu do realizacji inwestycji czy też do planów dywidendowych – mówi Tomasz Kasowicz.

– Nowy rząd oznaczać będzie nowe otwarcie w spółce, ale też trzeba pamiętać, że niektóre partie tworzące nowy rząd zapowiadały, że te spółki niekoniecznie mają generować nadzwyczajne zyski. Spółka w dalszym ciągu będzie upolityczniona, ale o pewnym re-ratingu można myśleć – mówi Krzysztof Pado.