Wartość 8,80 zł za akcję testuje od kilku dni kurs Orange Polska. Dokładnie tyle wynosi najniższa wycena akcji telekomu sporządzona przez analityków zajmujących się spółką. Na taką kwotę wartość akcji spółki oszacował Jakub Viscardi z Domu Maklerskiego Banku Ochrony Środowiska.

- Wycena zawsze jest pochodną prognoz wyników finansowych, ale uwzględnia też inne czynniki, jak wysokość stopy dyskontowej, której poziom zależy m. in. od wysokości premii za ryzyko dla rynku akcji czy wysokości stopy wolnej od ryzyka – tłumaczy Jakub Viscardi.

Coraz więcej wycen Orange opiewa na 10 zł i więcej. Zaledwie 2 września 2024 r. do tego poziomu wycenę podniósł analityk Banku Pekao (z 9,60 zł). Taka jest też wycena autorstwa analityka z Biura Maklerskiego Santandera. PKO BP wycenia jedną akcje telekomu na 10,50 zł, a mBank nawet na 10,70 zł, co oznacza jeszcze około 20-procentowy potencjał wzrostu kursu.

Za to Trigon DM pod koniec lipca obniżył wycenę do 9,40 zł - o 10 groszy, ale jednak.

- Obniżka była dużo mniejsza niż odcięcie dywidendy o 48 groszy: to było przyczyną, że cena docelowa nie poszła w górę. Wyższe obecnie wyceny mogą wynikać z obniżenia kosztu kapitału. Jeśli w naszym modelu obniżymy założenie stopy wolnej od ryzyka o 0,25 pkt proc., to końcowa wycena zmienia się o około 50 groszy. Fundamentalnie okres spadającej inflacji jest dobry dla telekomów, bo zmniejsza się presja na koszty, a przychody nie są zagrożone z uwagi na ich powtarzalny charakter. Ostatnio rośnie nawet średni przychód z klienta, a więc mamy do czynienia z pozytywnym efektem dźwigni operacyjnej – komentuje Dominik Niszcz, analityk z domu maklerskiego Trigon.

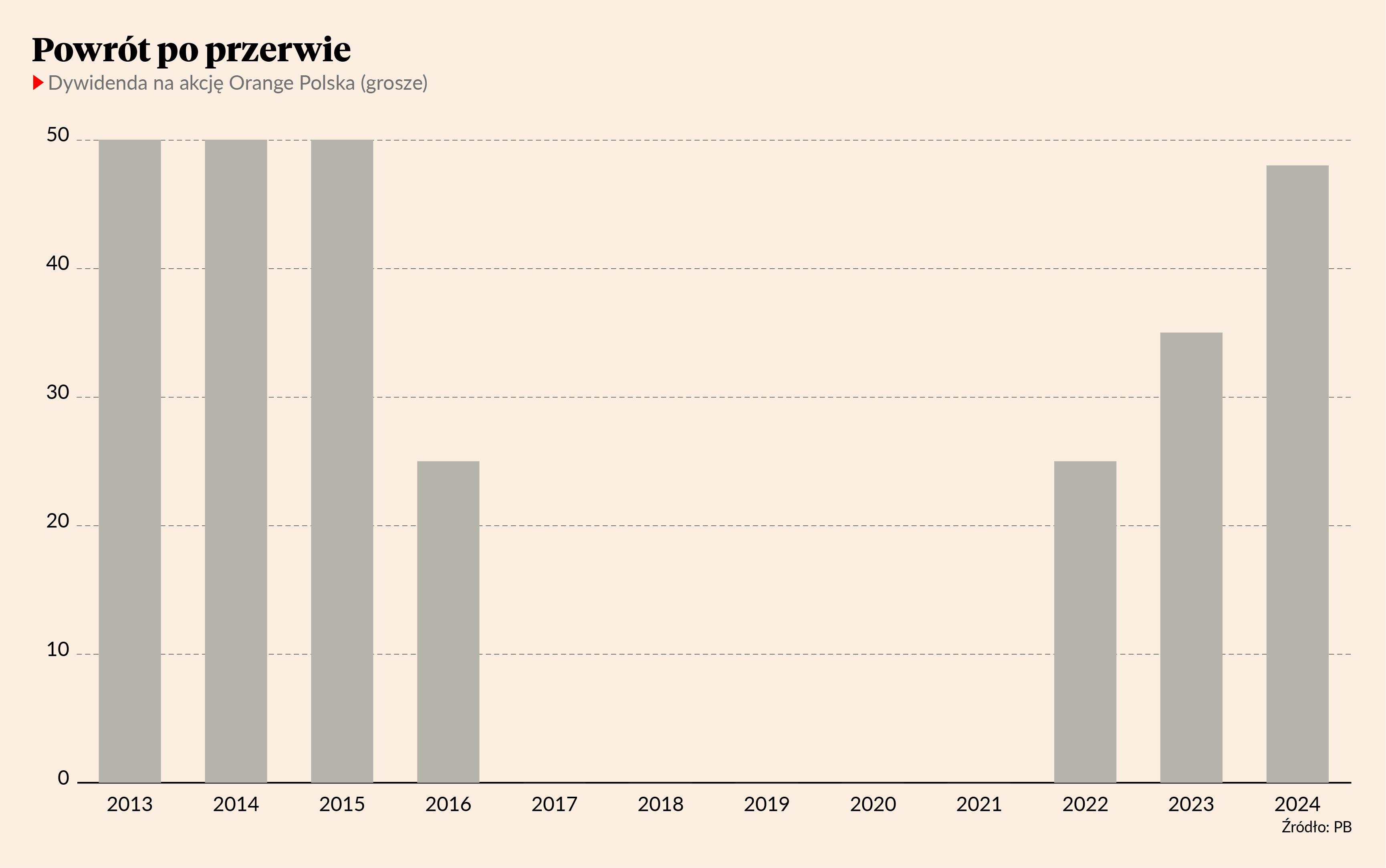

Renesans dywidend

Po firmie telekomunikacyjnej trudno się spodziewać radykalnego poprawienia wyników. Oparta na miesięcznych abonamentach działalność na dość nasyconym rynku gwarantuje za to stabilne przepływy pieniężne. Właśnie dlatego Orange Polska (wcześniej także jako Telekomunikacja Polska) była przez lata typową spółka dywidendową. W 2013 r. dywidenda jednak zmalała o dwie trzecie, by po trzech latach skurczyć się jeszcze bardziej, a w 2017 r. całkowicie zniknąć. Było to związane z inwestycjami w modernizację sieci.

W 2022 r. dywidenda jednak wróciła i dotychczas rosła rok w rok. Analitycy zakładają, że to nie koniec. Dość zgodnie spodziewają się, że w 2025 r. wyniesie ona 60 groszy na akcję (choć Dominik Niszcz sądzi, że będzie to 55 groszy), a więc o 12 groszy więcej niż tegoroczna wypłata. Jeśli analitycy się nie mylą, będzie to zarazem największy transfer gotówki do akcjonariuszy mniejszościowych po 2012 r. Przy obecnym kursie oznacza stopę dywidendy bliską 7 proc. Mimo najniższej ceny docelowej, Jakub Viscardi zakłada, że może to być jeszcze więcej. Według niego Orange Polska w 2025 r. wypłaci 70 groszy na akcję, a rok później 75 groszy.

- Oczekuję, że profil dywidendowy spółki zostanie wzmocniony, podobnie jak to nastąpiło w ostatnich dwóch latach – zaznacza Jakub Viscardi.

Przypomina, że Orange ma wciąż opcję odkupu w latach 2027-2029 1 proc. udziałów w spółce Światłowód Inwestycje. Obecnie ma połowę tej spółki, druga należy do APG, który w 2021 r. nabył te udziały właśnie od Orange.

Konsolidacja długu i aukcja

Światłowód Inwestycje chce być wiodącym niezależnym operatorem hurtowym otwartej sieci światłowodowej w Polsce, udostępniającym łącza operatorom obsługującym klientów końcowych. Na jego sieci przyłączy dokonuje Orange, ale też T-Mobile Polska, grupa Cyfrowego Polsatu oraz Play. W czerwcu 2024 r. liczba linii klienckich na sieci Światłowodu przekroczyła 500 tys. Mniej więcej takiej liczby brakuje do osiągniecia zakładanego zasięgu sieci Światłowodu Inwestycje. Ma obejmować 2,4 mln gospodarstw domowych. Dostęp do 700 tys. został wniesiony przez Orange. Kolejne 1,2 mln znalazło się w zasięgu w wyniku inwestycji samego Światłowodu. Te ostanie (nakłady inwestycyjne szacowane są na 3 mld zł) finansowane są głównie z własnego długu, niegwarantowanego przez Orange Polska.

- Gdyby doszło do odkupienia 1 proc. Światłowodu Inwestycje, to Orange Polska w pełni konsolidowałby tę spółkę, co miałoby wpływ na poziom zadłużenia Orange'a, które obecnie jest poniżej celów zakładanych przez zarząd. Niemniej jednak możliwość wykorzystania tej opcji może studzić oczekiwania dywidendowe wobec Orange Polska w kolejnych latach – wyjaśnia Jakub Viscardi.

Zdolność dywidendowa Orange Polska może zależeć od wyników aukcji częstotliwości 700 MHz. Rozpoczęły się już przymiarki do tego procesu, a pasmo 700 MHz jest z definicji droższe od spektrów częstotliwości o wyższym zakresie.

- Transakcja odkupienia 1 proc. Światłowodu Inwestycje oczywiście podwyższałaby dług netto Orange Polska, co teoretycznie mogłoby wpłynąć na krótkoterminowe możliwości dywidendowe spółki. Po pierwsze jednak, może się to zdarzyć najwcześniej za dwa lata, a po drugie postrzegam taką transakcję bardziej jako szansę niż ryzyko. Dzięki takiej transakcji Orange mógłby konsolidować znaczną cześć infrastruktury polskiego rynku szerokopasmowego dostępu telekomunikacyjnego – komentuje Paweł Puchalski, analityk Santander Bank Polska przewidujący, że w latach 2025 i 2026 dywidenda z Orange Polska może wynieść 60 groszy.

- Zdolność dywidendowa Orange Polska może zależeć od wyników aukcji częstotliwości 700 MHz. Rozpoczęły się już przymiarki do tego procesu, a pasmo 700 MHz jest z definicji droższe od spektrów częstotliwości o wyższym zakresie. Jest to bowiem częstotliwość „pokryciowa”, wykorzystywana do budowy sieci na obszarach mniej zurbanizowanych, a co za tym idzie z jej przydziałem wiążą się też zobowiązania inwestycyjne – ostrzega Konrad Księżopolski, dyrektor wykonawczy w dziale fuzji i przejęć Haitong Banku.

Dodatkowego światła na perspektywy dywidendowe powinna rzucić nowa strategia Orange Polska. Spółka powinna zaprezentować ją na początku 2025 r. (obecna strategia kończy się na roku 2024). Orange przekazało na jednak, że jeszcze za wcześnie, by wskazać choćby miesiąc prezentacji nowej strategii.