Grupa Amica podsumowała trzy kwartały 2025 r. Od stycznia do września spółka osiągnęła 1,79 mld zł przychodów, o 6 proc. mniej niż rok wcześniej. To częściowo efekt wygaszenia sprzedaży w Rosji, umocnienia złotego i sprzedaży części aktywów.

EBITDA, czyli zysk operacyjny powiększony o amortyzację, wzrosła o 33 proc., do 91,1 mln zł. Amica wypracowała również 9,2 mln zł zysku netto wobec 5,9 mln zł straty netto przed rokiem. Tylko w trzecim kwartale przychody sięgnęły 636,3 mln zł, czyli były niższe o 2 proc. niż rok wcześniej i o 2,7 proc. gorsze od konsensu analityków ankietowanych przez PAP Biznes. EBITDA, która w trzecim kwartale sięgnęła 41,2 mln zł, była natomiast o ponad 15 proc. wyższa od oczekiwań.

Na największym rynku, czyli w Polsce, w ciągu trzech kwartałów Amica poprawiła sprzedaż o 2 proc. W Europie Zachodniej i Skandynawii sprzedaż zmalała o 7 proc., a na pozostałych rynkach o 10 proc.

— Za nami bardzo dobry trzeci kwartał, choć nadal ponosimy koszty niewykorzystanych mocy produkcyjnych we Wronkach. Po wypłacie ponad 15 mln zł dywidendy utrzymujemy silną pozycję gotówkową – komentuje Michał Rakowski, wiceprezes ds. finansów Amiki.

Polski rynek napędza wzrost

Szef finansów Amiki podkreśla, że sytuacja finansowa spółki jest bezpieczna - wskaźnik długu netto do EBITDA spadł poniżej jedności, co daje firmie przestrzeń do ewentualnych inwestycji i dalszej ekspansji biznesowej. W ciągu ostatnich miesięcy spółka zmniejszyła także koszty ogólne zarządu dzięki obniżeniu kosztów marketingowych oraz świadczeń pracowniczych, co dało oszczędności w wysokości ok. 32,7 mln zł.

- Wyniki Grupy Amica są efektem tego, że spółka dobrze wykorzystała ostatnie kwartały. Przeprowadzenie w tym czasie znacznych oszczędności pozwoliło firmie wyraźnie poprawić marże. W związku z tym można się spodziewać, że w przyszłym roku może dojść do dalszej poprawy wyników – przewiduje Mateusz Chrzanowski, analityk Noble Securities.

Jego zdaniem wskazują na to komunikaty niektórych spółek zależnych, które podkreślają potencjał do wzrostu.

Amica rośnie, ale rynek pozostaje ostrożny

Grupa Amica realizuje strategię „Back to Profitability”, która zakłada wzrost sprzedaży powyżej 7 proc. rocznie od 2030 r., a marżę EBITDA na poziomie 5 proc. w 2027 r. i 7 proc. po 2030 r. Grupa chce także utrzymywać dług netto/EBITDA poniżej 2 oraz podnieść marżę brutto na produktach do 25 proc. w 2027 r. i 28 proc. w kolejnych latach.

Nowa strategia zakłada także skoncentrowanie się na sprzedaży w Europie i rozwój na poszczególnych rynkach poprzez strategie sprzedażowo-marketingowe dostosowane do specyfiki każdego rynku.

Zarząd grupy zapowiedział także zwiększenie mocy produkcyjnych we Wronkach o ok. 65 proc. względem poziomów z końca 2024 r.

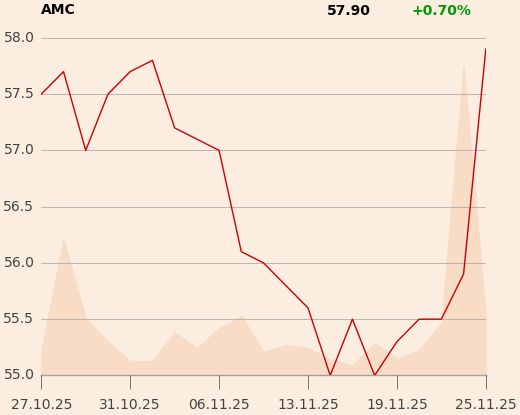

Kus Amiki, spadający na GPW od wiosny, wyraźnie odbił w drugiej połowie września, ale potem znowu osłabł. Po publikacji wyników za trzeci kwartał w trakcie poniedziałkowej sesji rósł o ok. 1 proc.