Jeśli Europa marzy o konkurowaniu z gospodarką chińską i amerykańską, musi w krótkim czasie zmobilizować oszczędności obywateli i przekierować je na rynek kapitałowy W 2023 r. łączna wartość wszystkich aktywów finansowych europejskich gospodarstw domowych (depozyty bankowe, gotówka, inwestycje w akcje i obligacje, produkty ubezpieczeniowe itp.) wynosiła 34 bln EUR, wynika z danych Eurostatu, tymczasem łączny PKB wszystkich państw Unii Europejskiej wyniósł około 18 bln EUR.

- Europa potrzebuje nowego impulsu wzrostu, a transformacja sztucznej inteligencji i rynki kapitałowe mają w tym kluczowe znaczenie - powiedział Tomasz Bardziłowski, prezes GPW, podczas European Capital Markets Forum, wydarzenia, które odbyło się 29 stycznia na Giełdzie Papierów Wartościowych w Warszawie.

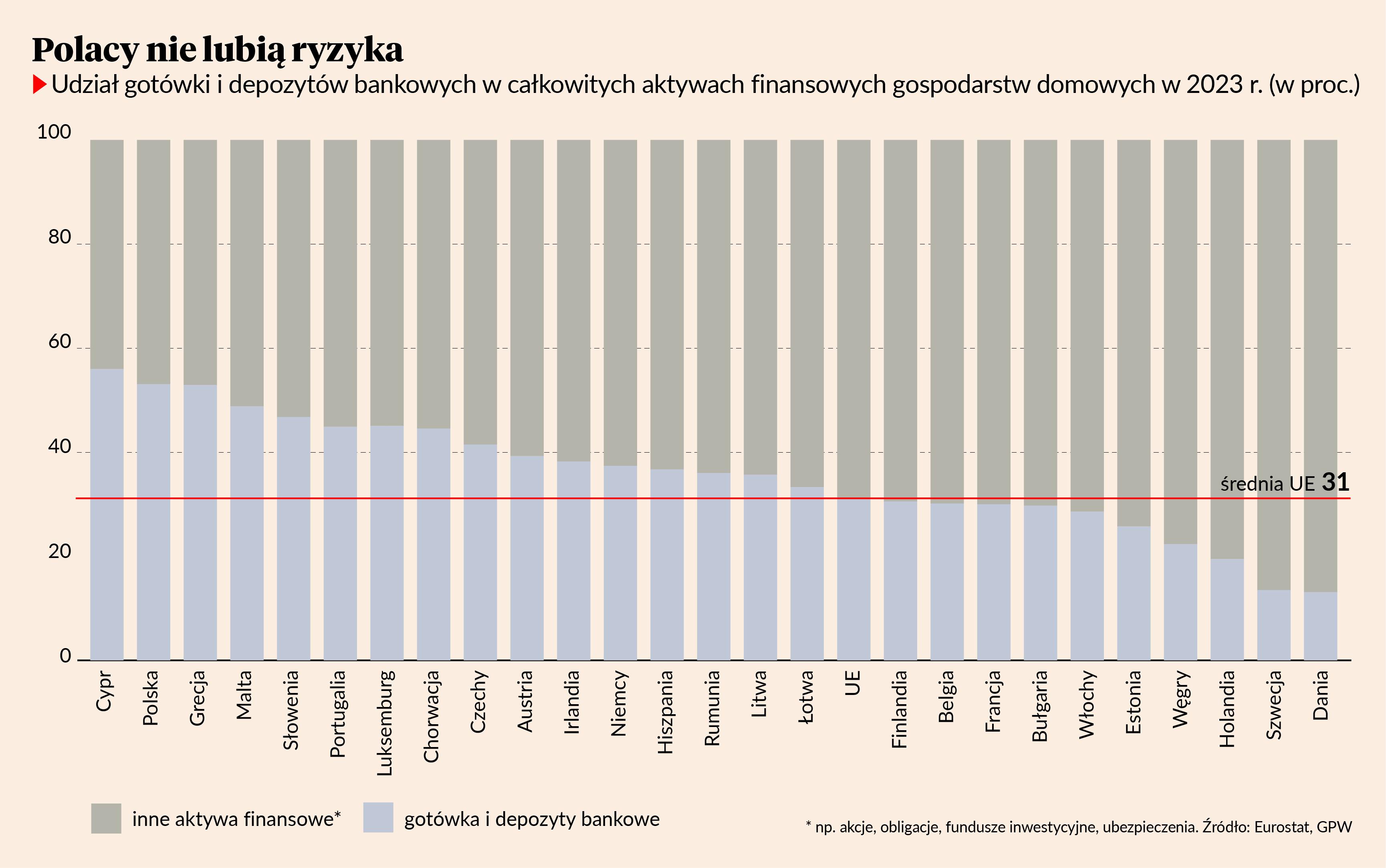

Polacy wolą trzymać pieniądze w skarpecie

Europejczycy są świetni w odkładaniu pieniędzy, ale nieszczególnie chcą nimi zarządzać, wynika z raportu GPW „Advancing Capital Markets Union and Building Savings and Investments Union" z 9 grudnia 2024 r. Średnio ponad 30 proc. aktywów europejskich gospodarstw domowych jest trzymanych na depozytach bankowych albo niskooprocentowanych kontach oszczędnościowych.

„Kapitał ten jest w praktyce wyłączony z bezpośredniego finansowania inwestycji i innowacji, co ogranicza wzrost konkurencyjności gospodarczej” – czytamy w raporcie.

Najgorzej w zestawieniu wypadli Polacy i Cypryjczycy, którzy trzymają ponad 50 proc. aktywów w skarpecie. Najlepiej - Duńczycy i Szwedzi. Skandynawskie gospodarstwa domowe trzymają średnio 15 proc. oszczędności na kontach bankowych, a ponad 70 proc. pracuje na rynku. W stosunku do PKB skala rynków kapitałowych w tych dwóch krajach jest porównywalna do USA, piszą autorzy raportu. W wypadku Szwecji przepisem na sukces jest rozbudowany system emerytalny.

Model skandynawski

Szwedzki system emerytalny jest systemem powszechnym, co oznacza, że obejmuje każdego pracującego obywatela. Składa się z trzech filarów, a głównym jest emerytura państwowa składająca się z dwóch części – emerytury dochodowej, czyli podstawowej składki, która wynosi 16 proc. rocznego dochodu pracownika, oraz premiepension, którą można nazwać składką inwestycyjną, gdzie 2,5 proc. rocznego dochodu jest lokowane w różnego rodzaju funduszach inwestycyjnych.

Pieniądze te stanowią własność pracownika i są zarządzane przez Szwedzką Agencję Emerytalną. Obywatel może wybrać, w co chce inwestować, a do wyboru ma ponad 400 funduszy lokalnych i międzynarodowych oferowanych przez największe firmy i banki inwestycyjne, jak BlackRock, JP Morgan czy Goldman Sachs. Jeśli nie może się zdecydować lub brakuje mu czasu na przestudiowanie dostępnych opcji, pieniądze są automatycznie lokowane w państwowym funduszu AP7 Såfa nadzorowanym przez rządową agencję Sjunde AP-fonden. Ogółem ponad 5 mln Szwedów korzysta z tej możliwości, co czyni fundusz największym w ofercie. Zarządza aktywami o wartości 1,48 mld SEK (542 mln zł) – prawie miliard więcej niż drugi w klasyfikacji fundusz Swedbank Robur Technology A.

Jak to zrobili?

Wartość aktywów oszczędzających na emeryturę i emerytów w systemie premiepension wyniosła 2,18 mld SEK (802 mln zł) w 2023 r., a napływy sięgnęły rekordowych 820 mln SEK (300,7 mln zł).

Kluczem do sukcesu jest głęboko zakorzeniona kultura inwestowania ukształtowana już w latach 70. XX wieku, która pomogła Szwedom oswoić się z rynkiem kapitałowym, podkreśla Johanna Lybeck Lilja, sekretarz stanu w Ministerstwie Finansów Szwecji.

- Reformy rozpoczęliśmy w latach 70. i popełniliśmy wiele błędów, ale wyciągnęliśmy wnioski. Kluczowe były trzy elementy: po pierwsze, system emerytalny oparty na funduszach oraz inwestowaniu funduszy pracowniczych na globalnych rynkach kapitałowych, ale również lokalnych, bo inwestorzy lepiej znają rodzime firmy. Po drugie, stworzyliśmy system zachęt, takich jak ulgi podatkowe i preferencyjne opodatkowanie. Po trzecie, uprościliśmy cały proces – w 2012 r. wprowadziliśmy system monitorowania oszczędności i inwestycji, w którym instytucje finansowe raportują posiadane aktywa do odpowiednich organów. Podatek naliczany jest rocznie od całkowitej wartości aktywów, a nie od zysków kapitałowych. W tym roku dodatkowo zwalniamy pierwsze 30 tys. EUR z podatku, by jeszcze bardziej zachęcić obywateli do oszczędzania i inwestowania - tłumaczy Johanna Lybeck Lilja.

- Nie ma lepszej zachęty do inwestowania niż dobra ulga podatkowa – to nie jest jedyne rozwiązanie, ale jest proste i skuteczne – dodaje Roland Chai, prezes European Market Services giełdy Nasdaq.

Ulgi podatkowe są jednym z głównych postulatów raportu GPW. W Polsce likwidacja bądź znaczne obniżenie podatku od zysków (19 proc.) byłoby przyjęte z entuzjazmem, ale na razie - mimo deklaracji ministra finansów Andrzeja Domańskiego - sprawie nie nadano biegu. Pomysł, który się pojawił - kwota wolna od podatku - mogłaby zresztą nie dać impulsu potrzebnego by zmobilizować oszczędności Polaków. Istnieje zresztą wiele form oszczędzania powiązanych z rynkiem kapitałowym (jak PPK, IKE, IKZE, OFE), ale wszystkie są dobrowolne, podczas gdy składka w postaci 2,5 proc. rocznych zarobków, która potem jest inwestowana, jest w Szwecji obowiązkowa – siła leży zatem w systemie, a nie w zachętach i niezliczonych ofertach.