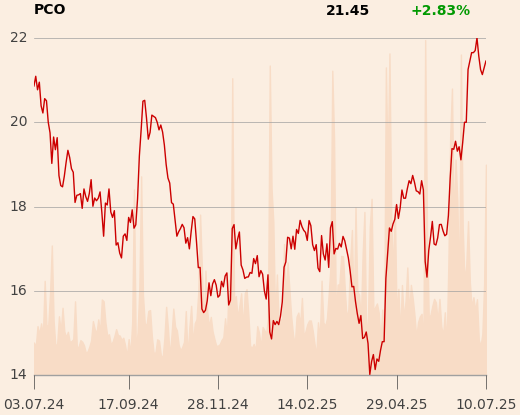

Po sprzedaży sieci Poundland Pepco Group, właściciel sklepów wielobranżowych Pepco i Dealz, wypatruje efektów restrukturyzacji i planuje otwarcie kolejnych placówek. Wyniki za III kwartał roku obrotowego 2025 (kwiecień-czerwiec) zostały odebrane przez analityków jako neutralne, ale na GPW akcje wyróżniały się zwyżką na dość słabej sesji w czwartek, 10 lipca.

- Wyniki są zgodne z oczekiwaniami i raczej mają neutralny wydźwięk. Choć wzrost całkowitych przychodów był nieznacznie mniejszy od moich oczekiwań, to jednak w przypadku podstawowego asortymentu – a więc ubrań i artykułów domowego użytku – spółka zasygnalizowała wyższe poziomy sprzedaży porównywalnej – mówi Janusz Pięta, analityk z Biura Maklerskiego mBanku.

Jego zdaniem ten aspekt należy oceniać pozytywnie – szczególnie, że zarząd podtrzymał plany na ten rok, także w zakresie finansów.

- W wynikach Pepco nie ma żadnych zaskoczeń. Zarząd realizuje założenia, jakie zostały przyjęte w pierwszej połowie roku obrotowego – mówi Tomasz Sokołowski, analityk Santander Biura Maklerskiego.

Lajki w górkę

Właściciel sieci sklepów odzieżowych zanotował w III kwartale 1,1 mld EUR przychodów (+7,7 proc. r/r). Dane te nie obejmują rezultatów sprzedanej kilka tygodni temu sieci Poundland. Przychody w ujęciu porównywalnym (LFL, tzw. lajki) wzrosły w III kwartale o 2,6 proc. i jak zaznaczono wzrost dotyczył obu marek - w Pepco było to 2,4 proc., a Dealz 5,8 proc.

„Wyniki były napędzane konsekwentną realizacja strategii, na którą złożyły się: lepsza dostępność towarów, większe skoncentrowanie się na cenach najlepiej sprzedających się produktów oraz ulepszony asortyment, co przyczyniło się do wzrostu wolumenu sprzedaży w tym okresie. Wynik na sprzedaży LFL Pepco w III kwartale – z wyłączeniem FMCG – wzrósł jeszcze bardziej, o 4,8 proc.” – napisano w komentarzu do wyników.

Marża brutto na poziomie grupy poprawiła się o 180 pkt baz. r/r. W III kwartale otwarto 45 nowych sklepów netto (plan na cały rok to 250), co zwiększyło sieć do 4276 sklepów. Po uwzględnieniu wyników Poundlandu przychody grupy w III kwartale sięgnęły 1,4 mld EUR (+2,7 proc. r/r).

- Podtrzymujemy nasze oczekiwania wysokiego jednocyfrowego wzrostu sprzedaży i EBITDA w sieci Pepco. Nasza sytuacja przed IV kwartałem jest dobra – powiedział Stephen Borchert, prezes spółki, w rozmowie z PAP Biznes.

Rusza buyback

Zarząd Pepco ogłosił rozpoczęcie około 17 lipca skupu akcji własnych o wartości do 50 mln EUR jako części większego programu ogłoszonego w marcu, a zapowiadanego na lata 2025-27. Jego budżet to maksymalnie 200 mln EUR.

Zdaniem zarządu obecna cena akcji „w istotnym stopniu” nie odzwierciedla perspektyw grupy ani jej wewnętrznego potencjału zysków.

Celem skupu jest obniżenie kapitału oraz wypełnienie zobowiązań wynikających z planów motywacyjnych opartych na cenie akcji. Liczba akcji, które mają być skupione z rynku, to 57,7 mln (10 proc. ogółu), a maksymalna cena to 110 proc. ceny rynkowej.

„Cena rynkowa jest określana jako wyższa z dwóch wartości: cena akcji zwykłych na Giełdzie Papierów Wartościowych w momencie skupu oraz cena akcji zwykłych na zamknięciu na Giełdzie Papierów Wartościowych w dniu sesyjnym poprzedzającym dzień nabycia” – dodano.

Skup potrwa do 10 września, a pośredniczyć w nim będzie Santander Biuro Maklerskie. Jak zaznaczono, broker będzie podejmował decyzje handlowe dotyczące ceny i momentu zakup akcji niezależnie od spółki. Transakcje będą raportowane w cotygodniowych komunikatach.

- Zapowiedź skupu akcji to pozytywna informacja. Tym samym Pepco realizuje deklaracje, zakładające buyback w łącznej kwocie ok. 200 mln EUR w ciągu trzech lat. To na razie pierwsza transza programu, na którą inwestorzy z pewnością czekali – dodaje Janusz Pięta.

Tomasz Sokołowski czuje jednak pewien niedosyt.

- Spodziewałem się, że w ramach buybacku kwota zaproponowana przez spółkę będzie wyższa, w granicach 70 mln EUR – mówi Tomasz Sokołowski.

Według Janusza Pięty akcje spółki mają cały czas spory potencjał wzrostu.

- Moja cena docelowa dla akcji Pepco to 27 zł, przy czym jednym z przyjętych przeze mnie założeń była sprzedaż sieci Poundland przy wycenie 0 zł. Biorąc jednak pod uwagę, że sieć została też wsparta przez Pepco finansowaniem dłużnym, to w przypadku gdyby nie doszło do jego spłaty, negatywny wpływ na wycenę sięgnąłby ok. 0,5 EUR [przy obecnym kursie EUR/PLN 4,25 zł – red.] – mówi analityk BM mBanku.

Jego zdaniem przy oczekiwanej poprawie perspektyw spółki oraz możliwych profitach z tytułu potencjalnego wzrostu kursu, decyzja o sprzedaży części pakietu przez kluczowego udziałowca Ibex Group (72 proc. akcji) raczej nie byłaby pozytywnie oceniana przez rynek.

- Jednak z punktu widzenia inwestora, który zainteresowany jest spieniężeniem części aktywów, taki krok wydaje się jak najbardziej zrozumiały – uważa analityk BM mBanku.

Ibex już w 2023 r. deklarował, że zamierza stopniowo sprzedawać akcje spółki w ABB (czyli w procesie przyspieszonej budowy księgi popytu), choć zapewniał jednocześnie, że nie będzie to robione po każdej cenie.

Lepsze perspektywy

Według Janusza Pięty Pepco miało przez pewien czas problemy, notując ujemne dynamiki sprzedaży porównywalnej. Wzbudzało to wątpliwości co do konceptu biznesowego grupy, szczególnie w otoczeniu dynamicznie rosnących kosztów i w warunkach agresywnej konkurencji.

- Na to nałożyły się zmiany podatkowe-składkowe w Wielkiej Brytanii oraz błędne decyzje w zakresie asortymentu, co istotnie pogorszyło bieżące wyniki oraz perspektywy wyników sieci Poundland. Wtedy też zapadła decyzja o jej sprzedaży – dodaje ekspert BM mBanku.

Według analityka w ostatnich kwartałach widać już zdecydowanie lepsze tendencje – w tym rosnącą sprzedaż i solidną poprawę marż – co powoduje, że spółka wraca na ścieżkę wzrostu EBITDA.

- W przypadku Pepco bardzo kapryśna w tym sezonie pogoda nie powinna mieć aż tak dużego wpływu na sprzedaż i wyniki finansowe. Słabiej na tym tle prezentują się inne sieci handlowe specjalizujące się np. w sprzedaży obuwia i odzieży – jak CCC i LPP. Tu, oprócz pogody, kluczowe znaczenie ma również termin pojawienia się okresowych wyprzedaży i promocji – podkreśla Janusz Pięta.

Według Tomasza Sokołowskiego zimna i deszczowa aura w sezonie wiosenno-letnim nie wpłyną na poziom sprzedaży realizowany przez Pepco.