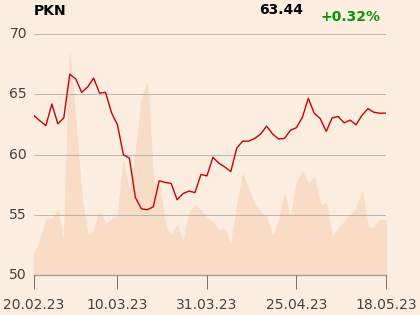

Notowania spółki po załamaniu w marcu odbiły i wróciły do poziomu, wokół którego oscylowały od listopada do lutego, ale wciąż daleko im do ceny docelowej, jaką obliczył analityk DM BOŚ. 100 zł to o 10 zł mniej niż dotychczasowa wycena, a jej spadek to konsekwencja obniżenia prognoz na 2023 r. - na poziomie skorygowanej EBITDA prognoza poszła w dół o 7 mld zł do 53 mld zł wskutek szybszej od zakładanej normalizacji warunków na rynku gazu.

Łukasz Prokopiuk podkreśla jednak, że oczekiwane w tym roku wyniki nadal są wyjątkowo dobre, a biorąc pod uwagę mniejsze prawdopodobieństwo wprowadzenia podatku od nadzwyczajnych zysków oczekuje on solidnych wolnych przepływów pieniężnych, co sugeruje możliwą wyższą dywidendę w przyszłym roku niż zaproponowana na ten rok (5,5 zł na akcję).

“Poza perspektywą hojnej dywidendy dostrzegamy trzy ważne kwestie, które mogą wspierać kurs akcji PKN i tegoroczne wyniki finansowe spółki. Po pierwsze podtrzymujemy oczekiwania bardzo dobrych wyników segmentu rafineryjnego w 2023 r. mimo widocznej normalizacji marż rafineryjnych. Po drugie pozytywnie nas zaskoczyły wyniki Energi, które powinny stanowić ogromne wsparcie dla tegorocznych wyników PKN. Po trzecie dostrzegamy widoki na odbicie cen gazu w II półroczu zważywszy na relatywnie niski poziom importu gazu i powolne budowanie zapasów surowca” - napisał analityk w raporcie z 10 maja.

Zdaniem Łukasza Prokopiuka konsens rynkowy na ten rok (40-45 mld USD EBITDA) jest za niski.

“Może wyniki finansowe za I kw. br. (EBITDA rzędu 18 mld zł lub wyższa) zwrócą uwagę rynku na fakt, że niektóre prognozy są jednak zbyt konserwatywne” - dodaje analityk.

PKN Orlen raport za I kwartał przedstawi 25 maja. Według danych agencji Bloomberg, analitycy prognozują średnio 18 mld zł EBITDA i 10,6 mld zł zysku netto.