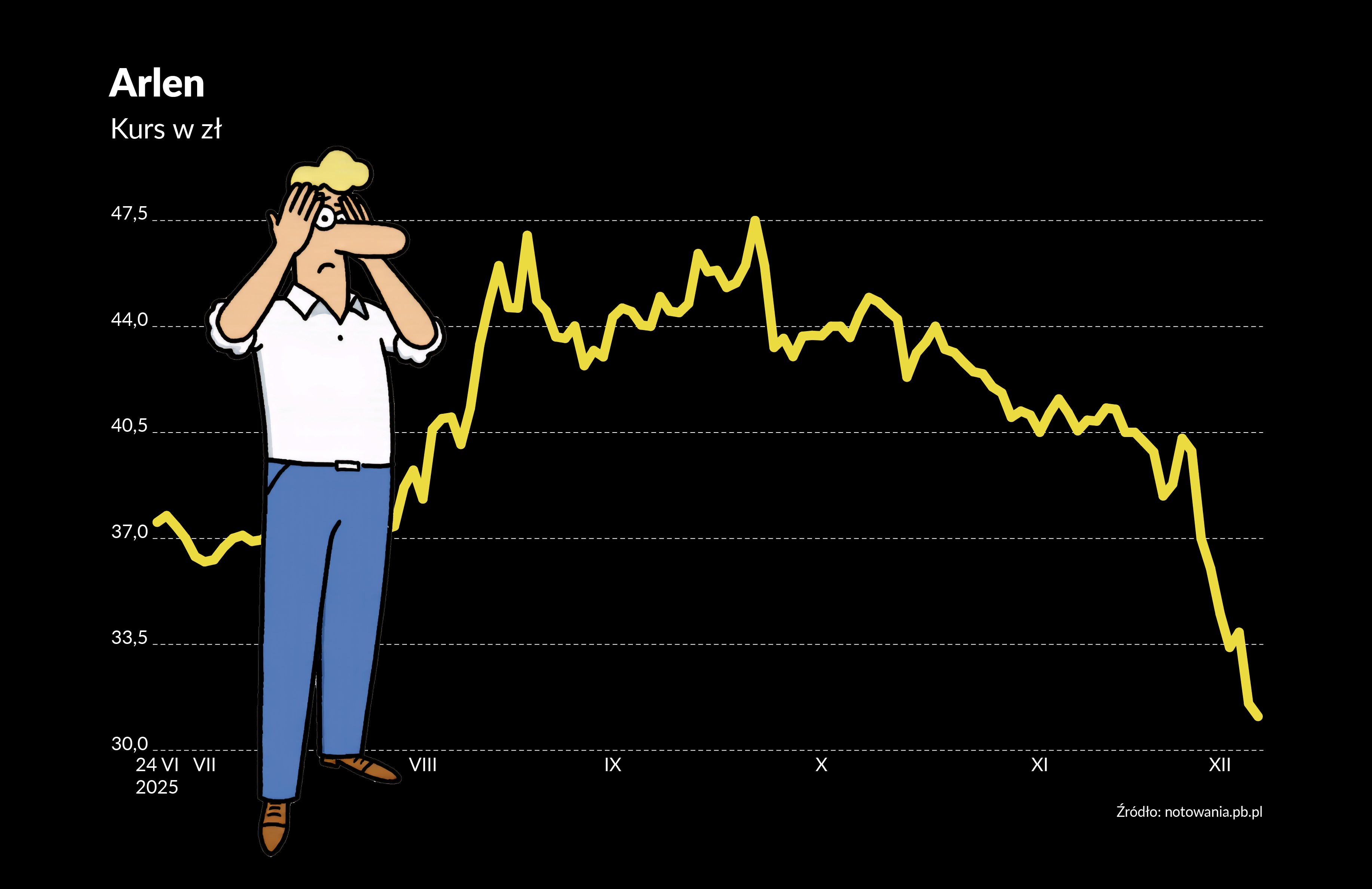

Siedem z ostatnich ośmiu sesji zakończyło się spadkiem kursu Arlenu, producenta odzieży specjalistycznej, głównie dla służb mundurowych. Od 26 listopada, kiedy spółka opublikowała wyniki za III kwartał, notowania spadły o 23 proc., w tym czasie gorzej na GPW wypadł tylko Bumech, a cena zeszła poniżej 30 zł i jest już wyraźnie niższa niż w czerwcowej pierwszej ofercie publicznej (IPO).

Dlaczego spada kurs Arlenu

Na konferencji ForFin 2025 uciąłem sobie pogawędkę z jednym z zarządzających funduszem akcji. Pytałem m.in. o Arlen. Okazało się, że fundusz nie kupował akcji w IPO, bo zarządzający nie wierzył w utrzymanie przez spółkę zakładanego tempa rozwoju. A na tym w dużej mierze opierała się wycena - wskaźnik cena/zysk dla prognoz na lata 2025-26 to było niskie kilkanaście.

Niestety, rozczarował już pierwszy raport finansowy opublikowany po debiucie. Dynamika przychodów była ujemna, a zyski nie urosły w tempie, jakie zaprezentowano w sprawozdaniach za poprzednie lata.

W trzecim kwartale pod względem przychodów było lepiej (wzrosly o 14 proc. r/r), ale nie była to poprawa, jakiej można było oczekiwać. Zarząd ostrzegł, że szacowana na 26 proc. r/r dynamika wzrostu skonsolidowanych przychodów w 2025 r. pozostaje pod presją niezależnych od spółki czynników, takich jak nieaktywowanie opcji przez zamawiających z niektórych kontraktów.

Takie tłumaczenie czytałem już nie raz, a rynek nie jest cierpliwy. Zwłaszcza, jeśli trzy grosze dołożą analitycy. Ekspert z BM Pekao rezultaty spółki ocenił jednoznacznie negatywnie, a na podstawie trendów w sprzedaży i marży brutto obliczył, że w 2025 r. należy się spodziewać zysku netto na poziomie około 55 mln zł, a nie 76 mln zł, jak szacował krótko po ofercie publicznej. Taka prognoza sprowadza wskaźnik cena/zysk do około 12. Niby niedużo, ale biorąc pod uwagę, że rozczarowanie nastąpiło krótko po debiucie, to atrakcyjne byłoby notowanie z dyskontem, a nie z premią do WIG (C/Z indeksu to 10,3).

We wtorek akcje Arlenu odnotowały odbicie. Tuż po godz. 16:00 drożały o 4,87 proc. do 31,67 zł.

Zarząd robi swoje

Na zaproszenie spółki wziąłem udział w targach Milipol, gdzie zobaczyć można było niemal wszystko, czego potrzebują żołnierze i policjanci. Były więc m.in. duże i małe drony, karabiny, pojazdy szturmowe, buty, kurtki, kamizelki kuloodporne i plecaki - w tym te produkowane przez Arlen. Porozmawiałem z prezesem i innymi przedstawicielami firmy, żeby lepiej zrozumieć biznes, czynniki, które mają na niego wpływ, dowiedzieć się nieco więcej o konkurentach, perspektywach branży i samej firmy - przynajmniej tak, jak je widzą menedżerowie. Bezpośrednia rozmowa to też najlepsza okazja, by zobaczyć, jacy ludzie kierują spółką, której akcje mają mi pomóc w osiągnięciu celów inwestycyjnych.

Wynotowałem sobie kilka spostrzeżeń, oto one:

- Nie odniosłem wrażenia, by w spółce było ciśnienie na pokazywanie spektakularnego wzrostu w krótkim terminie. Po pierwszym półroczu analitycy uczulali, że był to czas startowania i rozstrzygania przetargów, czego efekty w wynikach powinny się pojawić w trzecim-czwartym kwartale. W trzecim niestety tego nie zobaczyliśmy, a do pozytywów można zaliczyć jedynie kilka zamówień zagranicznych, które pozwoliły na osiągnięcie imponującej dynamiki eksportu - tyle że nominalnie nie są to wciąż duże wartości. "Arlen to spółka dojrzała organizacyjnie, z unikatowym portfolio produktów i europejską bazą produkcyjną, gotowa do rozwoju działalności na rynkach zagranicznych. W ostatnich miesiącach wygraliśmy przetarg w Belgii i znaleźliśmy się na krótkiej liście w Danii. W Polsce utrzymujemy bardzo silną pozycję konkurencyjną. Rozwijamy nowe linie produktowe, w tym najnowszą generację kamizelek kuloodpornych. Jesteśmy aktywni na rynkach zagranicznych – uczestniczymy w najważniejszych targach, prowadzimy rozmowy z potencjalnymi klientami i partnerami. Zainteresowanie współpracą z Arlenem rośnie, co daje nam podstawy do optymizmu" - mówił mi Andrzej Tabaczyński, prezes Arlenu, co potwierdza, że spółka się rozwija, ale rezultaty nie przyjdą raczej tu i teraz.

- Przejęcia. To kwestia czasu. Andrzej Tabaczyński mówił, że interesują go podmioty o przychodach rzędu 10–15 mln EUR – firmy, które są na wczesnym etapie rozwoju, ale oferują technologie i produkty uzupełniające kompetencje grupy. "Jeden z procesów jest już na dobrym etapie, nad kolejnym intensywnie pracujemy. To segment bardzo perspektywiczny, pozwalający przyśpieszyć budowę paneuropejskiej grupy przemysłowej w obszarze odzieży i wyposażenia specjalistycznego" - twierdzi prezes. Przejęcia nie zawsze się udają, ale ponieważ nie zanosi się na spektakularne transakcje, to również ryzyko jest dość niskie.

- Konkurencja. To wielowątkowy temat. Obserwacje z targów mam dwie: pełno było Chińczyków, a wystawców odzieży wcale nie mniej. Ze stoiskiem Arlenu sąsiadowała firma z Finlandii, ale jak wyjaśnił mi Bartłomiej Winder z Arlenu, Finowie to raczej potencjalny partner niż rywal. Dlaczego? Lata temu wiele europejskich firm skusiło się na niższe koszty produkcji w Azji i rezygnowało z lokalnej bazy produkcyjnej, ale teraz szukają możliwości produkowania na Starym Kontynencie, co tworzy nowe możliwości dla tych, którzy dysponują takimi mocami produkcyjnymi – jak Arlen. Local content to nie jest polski wynalazek, bo rządy licznych krajów europejskich zrozumiały, że w kluczowych obszarach z punktu widzenia gospodarki i bezpieczeństwa produkcja musi być pod kontrolą i realizowana w zakładach na miejscu. Żeby to lepiej zobrazować: nawet jeśli kurtka żołnierza byłaby w całości wyprodukowana w Europie (czy ściślej – w Unii Europejskiej), a tylko naramienniki w Chinach, to już rodziłoby to ryzyko związane z bezpieczeństwem, a dane o np. lokalizacji mogłyby trafić do wrogich państw.

Local content to nie jest polski wynalazek, bo rządy licznych krajów europejskich zrozumiały, że w kluczowych obszarach z punktu widzenia gospodarki i bezpieczeństwa produkcja musi być pod kontrolą i realizowana w zakładach na miejscu.

4. Drugi aspekt bezpieczeństwa to potencjalne zakłócenia łańcucha dostaw, co najlepiej było widać w czasie pandemii. Z local contentem jest jednak ten problem, że to nośne politycznie hasło, a czas pokaże, na ile pozostanie tylko hashtagiem we wpisach przedstawicieli władz państwowych i lokalnych. "Dziś spotykamy się z ogromnym zainteresowaniem współpracą z Arlenem, spółką z europejską bazą produkcyjna" - przekonuje Bartłomiej Winder. Chińczyków na targach było jednak bez liku i nie mam wątpliwości, że ich lokalni reprezentanci lobbują jak mogą i z pewnością w jakimś zakresie będą skuteczni.

5. Przewagi konkurencyjne Arlenu to integracja pionowa, własne laboratorium, co pozwala na sprawne przygotowanie się do przetargów, i innowacyjność, choć w Polsce nie jest to na razie kluczowe, bo klient wcale tego nie wymaga. Co innego za granicą, gdzie rozwiązania ucierają się w trakcie współpracy. "Rynki zagraniczne oferują znacznie bardziej przewidywalne warunki działania – przetargi rozpisywane są na kilkuletnie dostawy. Pozwala to na racjonalne planowanie produkcji, kontraktowanie komponentów i budowanie stabilnych relacji łańcucha dostaw. W Polsce również obserwujemy pozytywną zmianę – coraz więcej decydentów w strukturach wojskowych i służb publicznych dostrzega wagę stabilności, planowania i partnerskiej współpracy z producentami" - mówi Andrzej Tabaczyński.

6. Nowe kierunki rozwoju. Na targach dotykałem nowych płyt balistycznych, które wkłada się do kamizelek kuloodpornych. Te, które miał na stoisku Arlen, były giętkie - w odróżnieniu od standardowych, sztywnych. Przedstawiciele spółki przekonywali mnie, że to produkt z dużym potencjałem, bo jest dużo wygodniejszy, więc tylko kwestią czasu jest, kiedy stanie się pierwszym wyborem. Spółka wiele sobie obiecuje także po segmencie obuwia, bo twierdzi, że obecne standardy jakości i cen na rynku lokalnym tworzą dużą przestrzeń do zaoferowania lepszych, bardziej konkurencyjnych produktów.

7. Podejście do inwestorów i giełdy. Jeśli podzielić prezesów giełdowych firm na takich, którzy notowania giełdowe, relacje inwestorskie (zwłaszcza z funduszami, najlepiej zagranicznymi) i wartość posiadanego pakietu akcji mają na pierwszym planie, oraz tych, którzy skupieni są na firmie, a sami na giełdzie raczej by nie inwestowali, to Andrzej Tabaczyński pasowałby raczej do tej drugiej grupy. Na razie nie potrafię stwierdzić, czy to dobrze czy źle. Spółka jest na giełdzie od niedawna i być może potrzebuje się z nią trochę oswoić. W każdym razie na relacje z inwestorami jest otwarta, więc nie obawiam się, że podzieli los emitentów, którzy dwa-trzy lata po debiucie mogliby sobie zadać pytanie „co ja tutaj robię?”. "Jako większościowy akcjonariusz, posiadając 60 proc. udziałów, mam naturalną motywację, aby Arlen stabilnie rósł i rozwijał się długoterminowo. Naszą ambicją jest zbudowanie silnej, europejskiej firmy – i realizujemy to krok po kroku" - przekonywał mnie Andrzej Tabaczyński.

Moje ogólne wrażenia z rozmów z Arlenem są dobre. Ale to, że spółka jest dobra, nie oznacza, że jej akcje to dobra inwestycja - przynajmniej w krótkim terminie. Kupowałem walory w IPO, bo uznałem, że Arlen będzie beneficjentem wzrostu wydatków na obronność w Polsce i Europie. Podkreślałem dobrą pozycję na rodzimym rynku, a jednocześnie nie wiązałem dużych nadziei z ekspansją zagraniczną. Nie uważałem akcji za wysoko wycenione w IPO - tyle że podstawą tej oceny było zakładane tempo wzrostu, które przynajmniej w najbliższym czasie nie będzie imponujące. Trend w notowaniach jest nieubłagany, ale ja na razie trzymam akcje i poczekam na rezultaty kolejnego kwartału - w zamówieniach publicznych opóźnienia to standard, a w spółce nie dzieje się nic pod względem np. płynności, co kazałoby martwić się o przyszłość.

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 24 lata mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory.

Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.

Zachęcam też do zapisania się na mój newsletter>> oraz wysłuchania podcastów>>