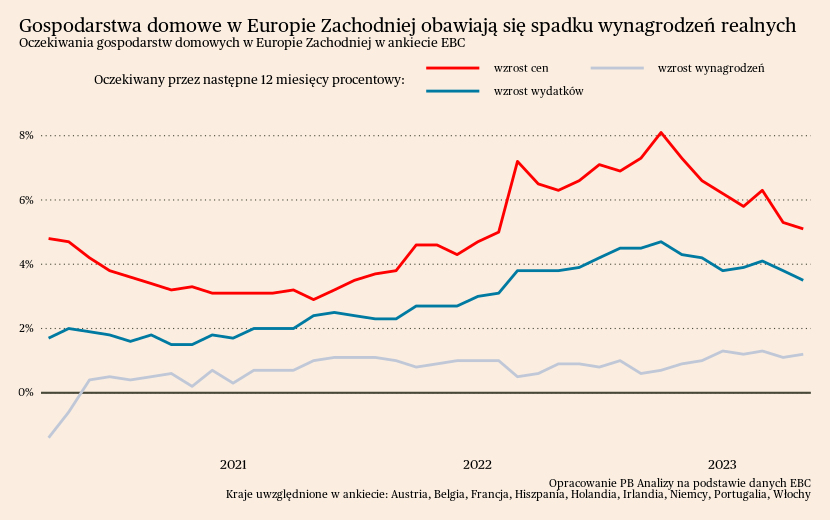

W Europie Zachodniej gospodarstwa domowe mają pesymistyczne nastawienie wobec swojej sytuacji finansowej. Spodziewany jest bardzo wysoki spadek dochodów realnych, ponieważ oczekiwana inflacja znajduje się powyżej oczekiwanego wzrostu wynagrodzeń nominalnych. Gospodarstwa domowe przewidują również spadek konsumpcji w ujęciu realnym, ponieważ nominalny wzrost wydatków jest niższy od inflacji. Odzwierciedla to skutki kryzysu energetycznego, który przetoczył się przez Europę i znacząco ograniczył siłę nabywczą gospodarstw domowych. Ponadto, część regionów nadal nie odbudowała się po pandemii, zwłaszcza regiony turystyczne, które dopiero w tym roku będą mogły funkcjonować bez istotnych ograniczeń sanitarnych.

Promykiem nadziei jest stopniowe zmniejszanie się skali zapaści oczekiwanych dochodów realnych. Przez najbliższe miesiące będzie to nadal spadek, ale wolniejszy, więc presja na redukcję popytu z tej strony będzie słabnąć. Jednocześnie najważniejsza część tego dostosowania przypada na spadek oczekiwanej inflacji. Ułatwi to dalszą dezinflację, ponieważ dostosowanie wynagrodzeń realnych poprzez wzrost dynamiki wynagrodzeń nominalnych mogłoby zakotwiczyć inflację na wyższym poziomie. Szczególnie w państwach Europy Zachodniej, gdzie większe znaczenie mają związki zawodowe, posiadające lepszą pozycję negocjacyjną w indeksacji płac do inflacji niż np. pracownicy w Polsce.

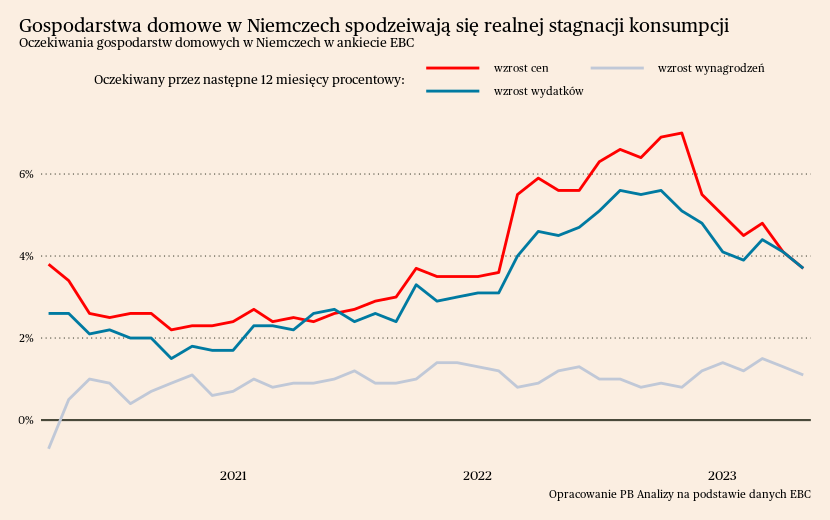

W Niemczech sentyment konsumentów prezentuje się nieco lepiej niż w pozostałych krajach Europy Zachodniej. Spadek oczekiwanych wynagrodzeń realnych jest spory, aczkolwiek mniejszy niż w pozostałych krajach. Co więcej, oczekiwania inflacyjne spadają tam najmocniej ze względu na spadek cen gazu.

W Niemczech gospodarstwa domowe mocniej niż w innych krajach planowały ratować konsumpcję poprzez redukcję oszczędności. Przez cały okres ankiety niemieckie gospodarstwa domowe oczekiwały spadku wynagrodzeń realnych, a równocześnie wysokiego wzrostu wydatków. Aby móc utrzymać konsumpcję, gospodarstwa domowe musiały korzystać z oszczędności. Częściowo były zmuszone do zwiększenia wydatków, ponieważ trudno redukować rachunki za prąd czy ogrzewanie, a te kategorie drożały w Niemczech najmocniej. Z drugiej strony pokazuje to, że niemieckie gospodarstwa domowe posiadają istotne bufory bezpieczeństwa, które umożliwiają utrzymanie konsumpcji nawet przy bardzo mocnych wzrostach cen.

Znaczenie dla Polski

Negatywny sentyment konsumentów w państwach Europy Zachodniej oznacza, że na tej płaszczyźnie powinna istnieć presja na spadek eksportu z Polski dóbr konsumenckich w tym kierunku, jednak istnieją pewne szanse w tym obszarze.

Po pierwsze widać, że pojawiają się pierwsze przebłyski optymizmu w postaci spowolnienia oczekiwanego spadku dochodów realnych. Powinno to wpływać na zmniejszenie tempa spadku konsumpcji, również towarów importowanych z Polski. Po drugie, pandemia pokazała, iż polski eksport nie traci na kryzysach gospodarczych, ponieważ polskie towary eksportowe są skoncentrowane na średniej i niższej półce cenowej, które stają się atrakcyjną opcją dla konsumentów podczas spowolnienia gospodarczego.

Najważniejszym ryzykiem w tym obszarze pozostaje przesunięcie popytu w stronę usług. Polska eksportuje głównie towary, a turyści zagraniczni odgrywają marginalną rolę w polskiej gospodarce. Jeśli przesunięcie popytu w stronę usług utrzyma się dłużej niż tylko przez najbliższy sezon wakacyjny, producenci dóbr konsumenckich mogą odczuć bolesne obniżenie popytu eksportowego.