Podsumowanie bieżącej sytuacji w sektorze bankowym

Według danych KNF, luty był kolejnym miesiącem, w którym nastąpiła poprawa rentowności kapitałów własnych (return on equity, ROE) sektora bankowego. Wyniosła 7,1 proc. Rentowność banków komercyjnych wyniosła 6,5 proc., a banków spółdzielczych prawie 23 proc.

Wyraźna poprawa ROE jest dobry wynik finansowy netto. W lutym wyniósł ponad 3 mld zł, nieznacznie mniej niż w styczniu. Większość z tego – 2,7 mld zł przypadało na banki komercyjne, a reszta na banki spółdzielcze. Dla porównania średni miesięczny zysk sektora w ciągu ostatnich dwunastu miesięcy wyniósł 1,2 mld zł. Ten wynik jest miarą zyskowności, jaką może generować sektor przy obecnym poziomie stóp procentowych i bez obciążeń związanych z wakacjami kredytowymi, składkami na BFG i System Ochrony Banków Komercyjnych, choć z koniecznością tworzenia rezerw frankowych.

Na dobry wynik finansowy netto składa się przede wszystkim wysoki wynik odsetkowy netto, który w lutym wyniósł 7,2 mld zł. Banki komercyjne wygenerowały 6,3 mld zł, podczas gdy banki spółdzielcze ponad 800 mln zł. Były to wyniki nieco słabsze niż w styczniu.

Na wynik finansowy netto składa się także wynik z prowizji, który w lutym uległ wyraźnemu pogorszeniu. Sektor zarobił z prowizji 1,4 mld zł, z czego 1,3 mld zł było udziałem banków komercyjnych. Prawdopodobnie jest opóźniony efekt ograniczenia akcji kredytowej przez banki.

W lutym niskie były rezerwy na utratę wartości, nie przekroczyły 600 mln zł wobec średniej z ostatnich dwunastu miesięcy na poziomie prawie 1 mld zł. To również przełożyło się na dobry wynik finansowy.

Wraz z poprawą wyniku finansowego, spadł wskaźnik relacji kosztów do dochodów (cost-to-income). W lutym wyniósł 39 proc. wobec 49 proc. średniej z ostatnich dwunastu miesięcy. Był to jeden z najlepszych wyników sektora w ostatnich pięciu latach.

Sytuacja banków w zakresie kredytów frankowych

Rezerwy banków na kredyty frankowe na koniec 2022 r. lekko przewyższały wartość kredytów, które stanowią przedmiot pozwów kredytobiorców. Banki zrobiły także spore postępy w zakresie ugód. Może się wydawać, że sytuacja w zakresie kredytów frankowych powoli się poprawia. Rozsadnikiem mogą być jednak pozwy o spłacone już kredyty.

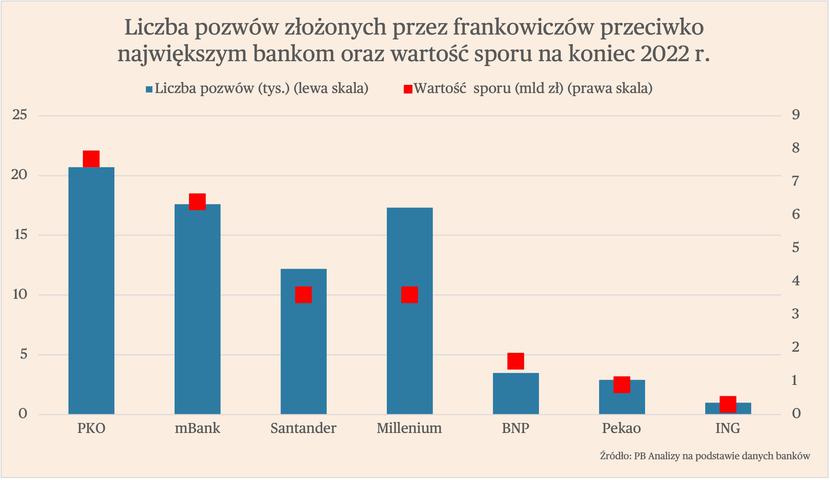

Portfel kredytów frankowych brutto (bez korekty o utworzone rezerwy) w siedmiu największych polskich bankach na koniec 2022 r. wyniósł prawie 55 mld zł. Największy nominalnie portfel kredytów frankowych posiada PKO BP, w dalszej kolejności jest mBank oraz Millenium.

Z kolei wartość rezerw na kredyty frankowe w tych bankach wynosi łącznie 28 mld zł, co daje wskaźnik pokrycia na poziomie 51 proc. Największe rezerwy jako odsetek aktywnego portfela zawiązało ING, gdzie wynoszą one aż 88 proc. Bardzo wysokie rezerwy posiada również Pekao (82 proc.). W innych bankach sytuacja wygląda już nieco gorzej. W mBanku stanowią one 55 proc., w PKO BP 50 proc., a w Millenium, BNP oraz Santanderze znajdują się nieco poniżej 50 proc.

Jak te rezerwy mają się do wartości pozwów kredytobiorców? Na koniec 2022 r. wartość sporu, w których wymienione banki były pozwane, wynosiła 25 mld zł. Rezerwy były więc nieco większe. Jednym bankiem, w przypadku którego wartość pozwów była niższa niż wartość rezerw był Santander, dla którego wynosiły one 86 proc.

Banki zrobiły także spory postęp w zawieraniu ugód. Do końca 2022 r. sześć największych banków (bez Pekao) zawarły ich 46 tys. To oznacza, że objęte nimi zostało 15 proc. aktywnego portfela. Warto jednak pamiętać, że duża część banków dopiero w zeszłym roku wyszła do frankowiczów z programami ugód, więc można się spodziewać ich dalszego wyraźnego wzrostu w tym roku. Wskazują na to już pierwsze dane o dużej liczbie ugód zawartych przez mBank, czy BNP w pierwszych trzech miesiącach 2023 r.

I do tego momentu wszystko wygląda nieźle. Albo inaczej: nie wygląda dramatycznie. Można sobie wyobrazić, że banki będą w stanie zawiązać kolejne 15-20 mld zł rezerw w kolejnych dwóch latach. To powinno wystarczyć na pokrycie nowych pozwów, przy założeniu, że ich liczba nieco spadnie w stosunku do 2022 r., a wzrośnie liczba zawieranych ugód. Potem sektor powinien już wyjść na prostą.

W tej całej układance jest element, który może być rozsadnikiem. Są nim spłacone już kredyty frankowe.

Taką informację podaje tylko część banków. Jednym z nich jest Pekao, który w skonsolidowanym sprawozdaniu finansowym za 2022 r. opisał to tak: „Poziom rezerwy na dzień 31 grudnia 2022 roku stanowi około 35% łącznego wolumenu udzielonych kredytów denominowanych do CHF, aktywnych lub całkowicie spłaconych w ciągu ostatnich 10 lat (względem około 11% na dzień 31 grudnia 2021 roku). Dla umów aktywnych alokowana rezerwa odpowiada 55%, a dla umów spłaconych 10% udzielonej kwoty”.

Przypomnijmy, że rezerwa na kredyty frankowe jako odsetek aktywnego portfela brutto wynosi w Pekao 82 proc. Natomiast w stosunku do łącznego wolumenu kredytów frankowych udzielonych przez ostatnie 10 lat, ten odsetek maleje do zaledwie 35 proc.

Bank zakłada przy tym, że jedynie 16 proc. spłaconych kredytów może być objęte sporem sądowym, wobec szacunków na poziomie 71 proc. dla aktywnych kredytów. To założenie wydaje się spójne z obecną liczbą pozwów dotyczących spłaconych umów. Czy jednak to się nie zmieni wraz z wyrokiem TSUE i wyraźnie pro-frankowiczową linią orzeczniczą przyjętą przez polskie sądy? W przypadku aktywnych umów też długo wydawało się, że odsetek kredytobiorców, którzy zdecydują się pójść do sądu będzie marginalny.

Według danych Biura Informacji Kredytowej, liczba kredytów frankowych w szczycie ich popularności przekraczała 600 tys., a liczba aktywnych kredytów na koniec 2022 r. wynosiła 342 tys. To oznacza, że spłaconych kredytów jest ponad 250 tys. Nawet jeśli odsetek kredytobiorców, którzy zdecydowaliby się pójść do sądu będzie dużo niższy niż w przypadku aktywnych kredytów, to może to kosztować banki kolejne dziesiątki miliardów złotych.

Na pierwszy rzut oka sytuacja banków w zakresie kredytów frankowych nie wygląda bardzo źle. W istocie, jest to jednak znacznie większe ryzyko niż może się wydawać. Gdyby nie wysokie stopy procentowe, to ryzyko kryzysu w polskim systemie bankowym byłoby bardzo wysokie. Obecny poziom stóp pozwala jednak generować spore zyski, co znacznie zwiększa szansę, że banki poradzą sobie z problemem kredytów frankowych. Jeśli jednak kredytobiorcy, którzy już spłacili kredyt, masowo pójdą do sądów, a te będą im przyznawać rację, to kryzys bankowy będzie trudny do uniknięcia i jedynym sposobem rozwiązania problemu będzie przyjęcie ustawy regulującej zasady zawierania ugód.