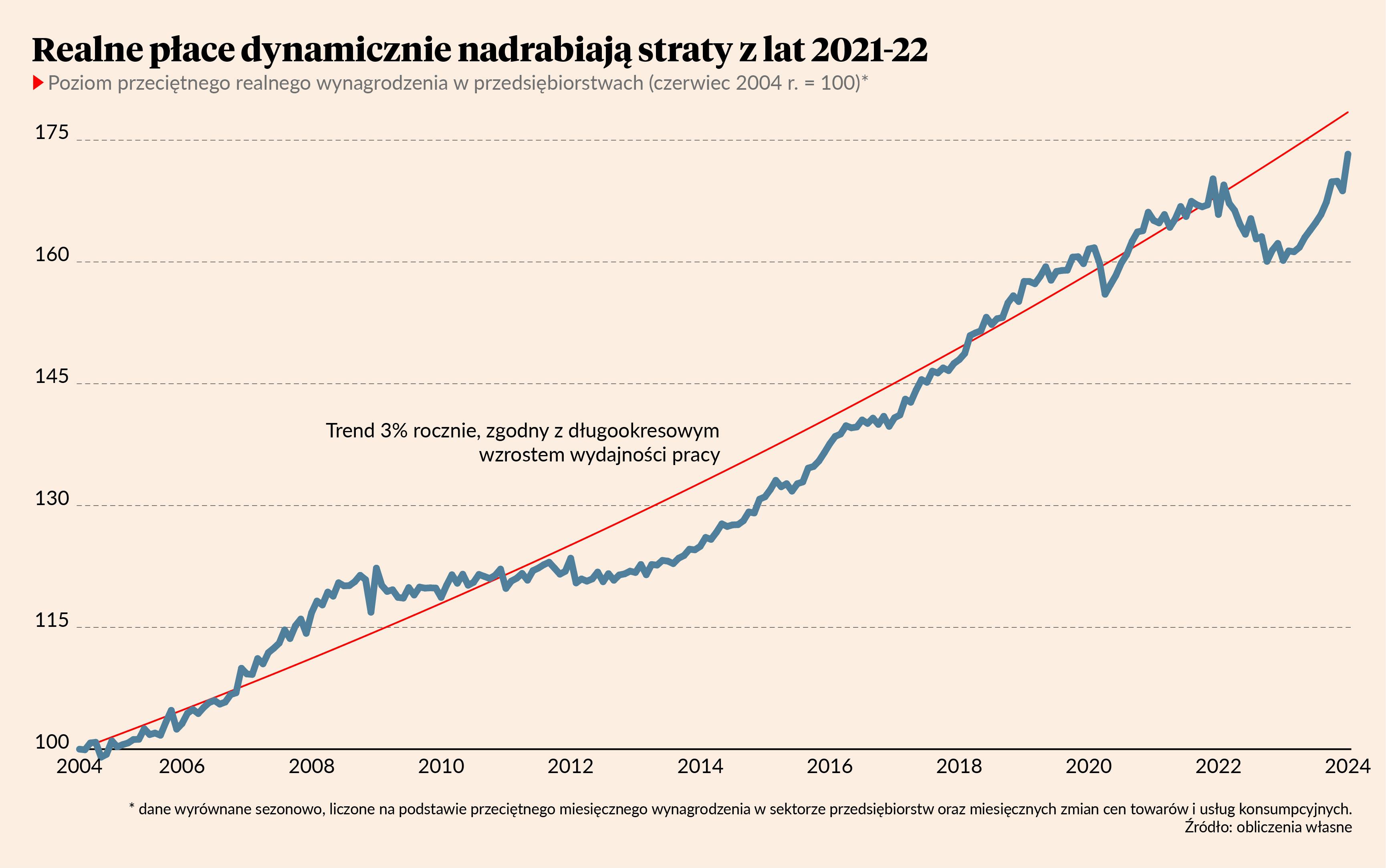

Dane o płacach mocno zaskoczyły rynek i były najciekawszą informacją z dużego pakietu publikacji statystycznych z wtorku. Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło w styczniu aż o 12,8 proc. rok do roku, do 7770 zł. To wszystko przy spadającej inflacji, która w styczniu wyniosła 3,9 proc. Oznacza to, że przeciętne realne wynagrodzenie zwiększyło się aż o 8,6 proc. rok do roku. Jest to oczywiście tempo niemożliwe do utrzymania w długim okresie. Jesteśmy gospodarką, w której wydajność pracy rośnie w tempie ok. 3 proc., więc realne wynagrodzenie nie może rosnąć dużo szybciej niż 3-4 proc.

Mamy dwie konkurujące interpretacje tego, co się dzieje.

Pierwsza – przegrzany rynek pracy. Do ognia stopniowo ożywiającej się gospodarki politycy dolali oliwy w postaci dużych podwyżek w sektorze publicznym, płacy minimalnej, transferów socjalnych. To przelało się na prywatny rynek pracy poprzez ograniczenie podaży i podniesienie popytu na pracę. Na razie jeszcze firmy nie reagują mocniejszymi podwyżkami cen, bo spadają im koszty związane z zakupem materiałów i surowców. Kiedy jednak rynki towarowe się ustabilizują, inflacja wróci, może już nie dwucyfrowa, ale znacznie wyższa niż cel inflacyjny.

Druga – nadrabianie przez realne płace zaległości z lat 2021-22. W okresie wysokiej inflacji realne wynagrodzenia malały, co oznacza, że - średnio rzecz biorąc - dochód przesuwał się od pracowników do firm. Piszę „średnio”, bo oczywiście są firmy, które na tym korzystały masywnie, a są też takie, które w ogóle tego nie dostrzegły. Teraz płace nadrabiają, a firmy wykorzystują bufory finansowe, by podnieść wynagrodzenia bez podnoszenia cen. To oczywiście może oznaczać redukcję marż, a dla mniejszych i słabszych firm problemy finansowe.

Jeszcze 6-12 miesięcy temu, obserwując dane płacowe i decyzje polityczne, przychylałbym się bardziej do pierwszej interpretacji, dziś nieco bliżej mi do drugiej. Dlaczego? Obserwując zachowanie cen w wielu branżach na przestrzeni ostatnich kilku miesięcy, dostrzegam ewidentne sygnały, że spirala cenowo-płacowa się nie kręci. Firmy w usługowych branżach pracochłonnych są w stanie zatrzymać podwyżki cen, nawet w warunkach silnej presji płacowej w gospodarce. Presja dezinflacyjna przychodząca do polskiej gospodarki z zewnątrz może być silniejsza niż presja inflacyjna pochodząca z wewnątrz, co widać na rynkach towarów. W badaniach ankietowych firmy stopniowo deklarują coraz mniejszą skłonność do podnoszenia płac – widać to w badaniach NBP, widać w badaniach Polskiego Instytutu Ekonomicznego. Z tych powodów wydaje mi się, że w końcu dynamika płac zacznie się obniżać w reakcji na niższą inflację.

Ale na pewno przed trudnymi wyborami stoi bank centralny. Którakolwiek interpretacja jest słuszna, dane wspierają politykę utrzymywania wysokich stóp procentowych. Na razie nie szkodzi ona rynkowi pracy, nie wywołuje negatywnych reakcji gospodarki, nie ma powodu, by w tym momencie ciąć stopy. Jeżeli płace zaczną się w końcu dostosowywać do cen, wtedy będzie można obwieścić, że ryzyko inflacyjne minęło. Na razie lampka pali się jeszcze na żółto.