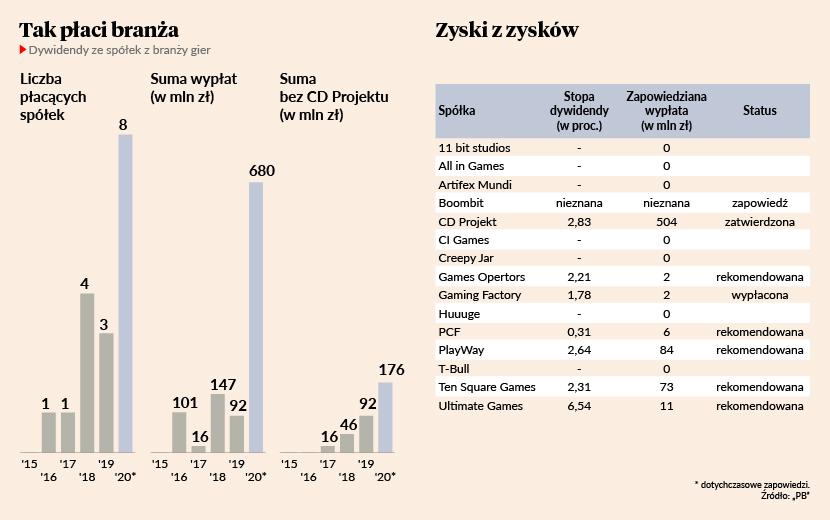

Ośmiu z piętnastu notowanych na głównym rynku GPW producentów gier zapowiedziało, bądź już zatwierdziło przelanie akcjonariuszom przynajmniej części zysku z 2020 r. To dwukrotnie więcej niż wynosi rekord sprzed dwóch lat, gdy na podobny krok zdecydowała się czwórka deweloperów. Suma wypłat sięgnie 680 mln zł. To przeszło siedem razy więcej niż przed rokiem i cztery razy więcej niż w rekordowym 2019 r.

Oczywiście podstawą tak znakomitego wyniku jest CD Projekt, który dzięki obfitym żniwom związanym z premierą gry „Cyberpunk 2077” zanotował w 2020 r. rekordowy zysk, sięgający 1,15 mld zł. Z tego nieco ponad 0,5 mld zł ma trafić do akcjonariuszy jako dywidenda, co formalnie zostało już zatwierdzone przez walne zgromadzenie.

CD Projekt jest więc nie tylko liderem pod względem skali działalności i kapitalizacji, ale także odpowiada za zdecydowaną większość sumy wypłat w branży. Gdy jeszcze dodamy do tego fakt, że do tej pory zyskiem firma dzieliła się nieregularnie i z mniejszym rozmachem (dwie dywidendy po 101 mln zł wypłacono z zysku za 2016 i 2018 r.), tajemnica tegorocznego rekordu wydaje się rozwiązana. Takie podejście jednak jest bardzo powierzchowne i nie pozwala dostrzec głębszego trendu.

Nie tylko CD Projekt

Jeżeli nie liczyć CD Projektu, suma dywidend zapowiedzianych przez producentów gier sięga 176 mln zł. Przed rokiem było to 91,8 mln zł, dwa lata temu 45,6 mln zł. Trend wzrostowy jest więc silny, a fundament szeroki.

Wyraźnie wyższą dywidendę z zysku za 2020 r. niż za 2019 r. chcą wypłacić wszyscy ci, którzy już nagradzali akcjonariuszy. W przypadku PlayWaya będzie to wzrost z 62,4 mln zł do 84,1 mln zł, w przypadku Ten Square Games z 27,3 mln zł do 72,6 mln zł, a w przypadku Ultimate Games - z 2,1 mln zł do 10,5 mln zł. Dla całej trójki rok 2020 był rekordowy pod względem zysków, które urosły o kilkaset procent.

Wzrost liczby spółek wypłacających dywidendy to przede wszystkim efekt napływu świeżej krwi, czyli pojawienia się przy ul. Książęcej w zeszłym roku nowych spółek, które od razu postanowiły podzielić się zyskiem. Tak zrobiło już Gaming Factory (akcje zadebiutowały w lipcu 2020 r.), a deklaracje dotyczące dywidendy złożyły już zarządy spółek Games Operators (debiut w kwietniu 2020) oraz People Can Fly Group (debiut w grudniu 2020).

Listę dywidendowych spółek growych z głównego rynku GPW zamyka BoomBit, który na GPW obecny jest nieco dłużej, bo od maja 2019 r., jednak do tej pory nie dzielił się zyskiem. W jego przypadku konkretów na razie nie ma, ale w kwietniu zarząd zapowiedział, że chce dostosować statut tak, by móc wypłacić dywidendę zaliczkową w drugiej połowie roku. Spółka ma silną pozycję gotówkową, jednak na drodze do dywidendy stoją względy formalne.

Do grona dywidendowych spółek na razie nie dołączy jeszcze Creepy Jar, którego wyniki napędza świetna sprzedaż tytułu „Green Hell“. 22,4 mln zł zysku za 2020 r. ma trafić na kapitał rezerwowy z możliwością wypłaty akcjonariuszom w przyszłości, wynika z projektów uchwał na najbliższe walne.

W statystykach nie zostały ujęte spółki z rynku NewConnect, który siłą rzeczy w dywidendy od producentów gier nigdy nie obfitował. Obecne są tam spółki przeważnie na wcześniejszym etapie rozwoju, a te, które docierają do poziomu umożliwiającego wypłatę, zazwyczaj w międzyczasie przeskakują na główny rynek. Niemniej warto odnotować, że na małej giełdzie pierwszą w swej historii dywidendę zapowiedział w tym roku SimFabric (1,5 mln zł). Być może zyskiem podzieli się też Movie Games, które zrobiło to przed rokiem, ma stabilną pozycję (dobre wyniki sprzedaży odnotował „Drug Dealer Simulator”) i zgłasza aspiracje do bycia spółką dywidendową. Pomijając jednak te dwa wyjątki dywidendowa rewolucja dotyczy głównie większych producentów z głównego rynku, a nie długiego ogona małych spółek z NewConnect.

Dywidendy hossy nie uratują

Warto także zauważyć, że wysyp dywidend zbiegł się z wyhamowaniem hossy w branży. CD Projekt nie jest już liderem WIG20 pod względem kapitalizacji, WIG.Games nie króluje w zestawieniach subindeksów, a debiuty nie kończą się kilkudniowym czekaniem na otwarcie notowań zawieszonych z powodu ogromnej przewagi popytu. Spośród 15 deweloperów gier obecnych na głównym rynku GPW, w tym roku dodatnią stopą zwrotu z akcji może się pochwalić tylko pięciu.

Problemem nagle stały się wyceny. Zostały one wyśrubowane tak bardzo, że nawet po korekcie z ostatnich miesięcy wciąż nie można ich nazwać niskimi. Dodatkowo inwestorzy często zakładają dużą dynamikę wzrostu wyników producentów gier, przez co branżowe stopy dywidend po prostu nie są atrakcyjne. Z giełdowego grona tylko propozycja Ultimate Games przekracza poziom 3 proc. Reszta ginie na dywidendowej mapie szerokiego rynku.

Nie oznacza to, że dywidendy są kompletnie bez znaczenia. Po pierwsze dają sygnał o sile spółki. Po drugie, jeżeli ktoś kupił akcje wcześniej po niższych cenach, wypłaty proponowane przez producentów gier mogą stanowić dla niego wartościową nagrodę za zaufanie. Z punktu widzenia dzisiejszych cen, większość dywidend producentów gier nie stanowi jednak istotnej zachęty do zakupu akcji.

Różne podejścia do premii

W kontekście podejście inwestorów do dywidend warto spojrzeć także na model biznesowy deweloperów gier. Dywidenda wypłacana po sukcesie tytułu, nad którym studio długo pracowało, to często jednorazowy strzał, ciężki do powtórzenia na porównywalnym poziomie w kolejnych latach. W takich przypadkach wypłatę po prostu należy uznać za miły dodatek. Dla akcji tych spółek główną strategią zarobku pozostanie raczej gra pod wzrost i nowe premiery, a nie pod dywidendę.

Nieco inaczej wygląda jednak sytuacja takich spółek, jak np. PlayWay (bardzo szeroki portfel gier, premier i spółek), czy Ten Square Games (regularne wpływy z monetyzacji gier mobilnych), które próbują budować bardziej stabilny model biznesowy. Wówczas polityka wypłat może być bardziej regularna, a dywidenda rzeczywiście może stanowić istotny argument dla inwestora.

Istnieje także teoria, że małe studio nie powinno koncentrować się na płaceniu dywidend, ale na rozwoju i zwiększaniu skali. Taką taktykę przyjął zresztą jeden z największych producentów gier notowanych na GPW – 11 bit studios. Dywidenda od producenta gier, nawet mniejszego, wcale jednak nie musi być złym znakiem. Istotną rolę odgrywa tu zaufanie akcjonariusza do zarządu, to bowiem zarząd powinien ocenić, jakie są zdolności organizacyjne spółki i przy jakim poziomie gotówki czuje się on komfortowo. Czasem po prostu lepiej pieniędzy nie inwestować, niż przeinwestować. Zarządzanie tą kwestią akurat u producentów gier powinno być nieco łatwiejsze, bowiem działają oni w środowisku projektów o określonym budżecie i niemal zerowych kosztach sprzedaży kolejnych kopii (dotyczy to zamkniętych projektów gier; niektóre gry, szczególnie mobilne, wymagają regularnych nakładów nawet po premierze).