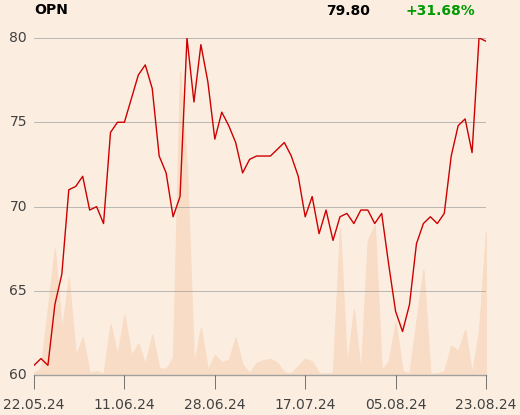

W raporcie z 23 sierpnia specjalista podkreśla, że w spółce zadziało się ostatnio dużo pozytywnego. W II kwartale 2024 r. skokowo wzrosła rentowność brutto na sprzedaży do najwyższych poziomów od paru lat.

"Być może presja konkurencyjna na rynku online nieco zelżała. Jeśli zestawić to z wiarą głównych właścicieli w spółkę (w I kwartale zwiększyli swój udział o 10 pkt proc.), można mieć nadzieję, że jest to dość trwała zmiana – choć oczywiście na tak wahliwym rynku nie ma nic pewnego" - napisał analityk w uzasadnieniu.

Jego zdaniem świetnie rozwija się spółka-córka Dadelo (dystrybucja części i akcesoriów rowerowych). Ryzyko, które dostrzega, związane jest z wątpliwościami co do trwałości zmian w rentowności.

"Mamy nadzieję, że to dość trwała zmiana, a nie wywołana jedynie lepszymi warunkami zakupowymi (w tym umocnienie złotego). To samo dotyczy Dadelo – na dodatek spółce udaje się utrzymać wysokie tempo wzrostu przy relatywnie wysokiej marży brutto" - mówi Piotr Łopaciuk.

Ścieżkę wyników Oponeo na następne trzy lata specjalista podniósł średnio o 22 proc. W 2024 r. spodziewa się 63 mln zł zysku netto, w 2025 r. 70 mln zł.