Raporty za II kwartał opublikowały już niemal wszystkie spółki z indeksu S&P500. Co prawda zyski firm przypadające na ten indeks były o 4,1 proc. mniejsze niż rok wcześniej, ale jednocześnie to więcej od oczekiwanego pod koniec czerwca spadku o 7 proc. r/r. Co więcej, 79 proc. spółek pobiło oczekiwania analityków pod względem zysku na akcję (ang. earnings per share - EPS), a same zyski okazały się o 7,5 proc. wyższe od rynkowego konsensu.

Nie zmienia to faktu, że był to trzeci z rzędu kwartał wynikowej recesji na Wall Street. Czyli stanu, gdy zyski spółek przypadające na indeks S&P 500 (a więc EPS) były nominalnie niższe niż rok wcześniej. Równocześnie zdaniem większości analityków był to ostatni kwartał wynikowej posuchy, a sam EPS okazał się nieznacznie (o 2,25 proc.) wyższy niż kwartał wcześniej. Za to w kolejnych kwartałach spodziewana jest już bardziej zdecydowana poprawa wyników.

Zaskakujące marże

To, co najbardziej zaskoczyło rynek, to marże. Przez poprzednie dwa lata amerykański biznes korzystał na inflacji podnosząc ceny produktów w szybszym tempie, niż rosły koszty. Ten mechanizm zaciął się w drugiej połowie 2022 r. Wtedy to realne zubożenie konsumenta wymusiło wyhamowanie podwyżek cen, czemu towarzyszył wciąż szybki przyrost kosztów wytwarzania: energii, pracy i surowców. Ale w drugim kwartale nastąpiła pod tym względem zaskakująca zmiana. O ile przychody spółek z S&P 500 rosły już bardzo ślamazarnie (tylko o 0,9 proc. r/r – najwolniej od 2020 r.), to marże uległy istotnej poprawie. Generalnie tylko 64 proc. emitentów przebiło rynkowy konsens pod względem poziomu sprzedaży, podczas gdy w poprzednich pięciu latach ta sztuka udawała się zwykle ok. 70 proc. spółek.

Jednakże najważniejsze jest coś zupełnie innego. Giełda jest „maszynką” do wyceny przyszłości. To oczekiwane przez inwestorów zyski spółek są podstawowym czynnikiem determinującym wycenę akcji. I na tym froncie bieżący kwartał powinien przynieść długo oczekiwane przełamanie. Na podstawie danych zebranych przez FactSet wynika, że już w III kwartale EPS przypadający na indeks S&P 500 będzie o 0,5 proc. wyższy niż rok temu. W ostatnim kwartale 2023 r. dynamika zysków ma przyspieszyć do 8,2 proc., dzięki czemu EPS dla indeksu S&P 500 za 2023 r. ma być nieznacznie wyższy (o 1,2 proc.) niż w roku ubiegłym.

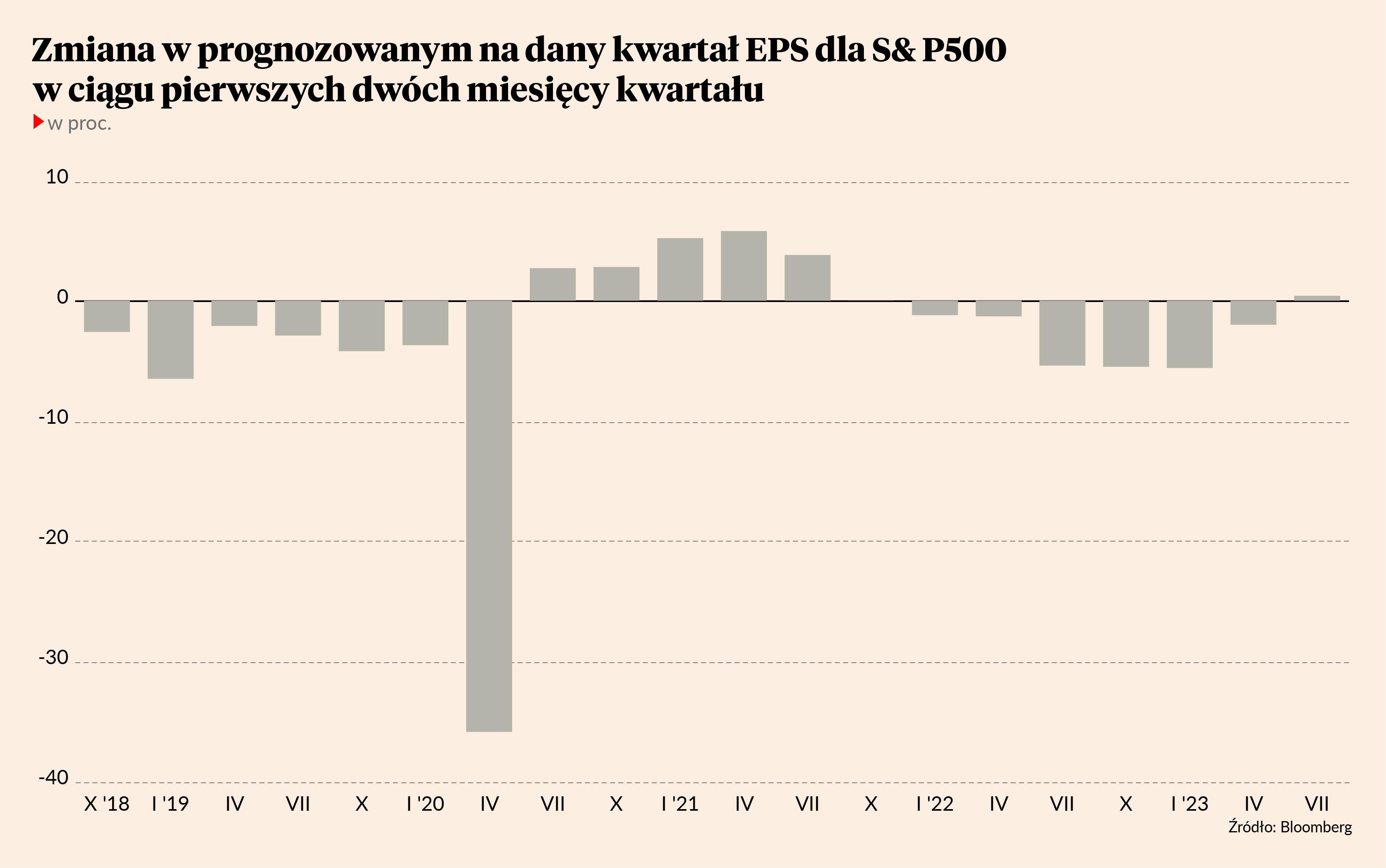

Pierwszą jaskółką zakończenia wynikowej recesji jest zachowanie rynkowych analityków. Przez poprzednie dwa lata ich robota polegała głównie na obniżaniu prognoz wyników spółek i dostosowaniu ich do coraz słabszej koniunktury gospodarczej. Ale od dwóch miesięcy obserwujemy trend odwrotny – po raz pierwszy od III kwartału 2021 r. analitycy podnoszą oczekiwania.

W lipcu i sierpniu prognozy EPS dla indeksu S&P 500 na bieżący kwartał podniosły się o 0,4 proc., z 55,86 USD do 56,10 USD – wynika z danych zebranych przez FactSet. To anomalia, bo zwykle w trakcie kwartału giełdowi eksperci obniżają swoje wcześniej zbyt wysokie oczekiwania co do wyników pokrywanych spółek. Przez poprzednie 20 lat średnia skala takiej rewizji podczas dwóch pierwszych miesięcy kwartału wynosiła 2,9 proc. Nieznacznie (o 0,6 proc.) podniesiono także prognozy dla IV kwartału.

Tak działa słynna zasada „kija hokejowego”. Analitycy z Wall Street w swoich raportach nagminnie obiecują inwestorom dynamiczny wzrost zysków spółek w odległej przyszłości, co ma uzasadnić wysokie wyceny pokrywanych spółek i wydanie rekomendacji „kupuj” (takie pozytywne zalecenia widnieją w zdecydowanej większości raportów analitycznych w USA). A gdy ta niegdyś odległa przyszłość zbliża się do teraźniejszości, to oczekiwania są przycinane do rzeczywistości tak, aby zarządy spółek mogły później zaskoczyć rynek zyskami wyższymi od oczekiwań. Oczywiście uprzednio obniżonych oczekiwań.

Zatem obecna sytuacja jest raczej niecodzienna i zwykle towarzyszy okresom dynamicznego ożywienia gospodarczego i giełdowej hossy. Ostatnio tak było w drugim półroczu 2020 oraz w 2021 r. Potem na rynkach akcji rozpoczęła się bessa, gospodarka USA znalazła się w technicznej recesji (rozumianej jako dwa kwartały z rzędu spadku realnego PKB), zaś analitycy regularnie obniżali prognozy wyników.

Gdzie ta recesja?

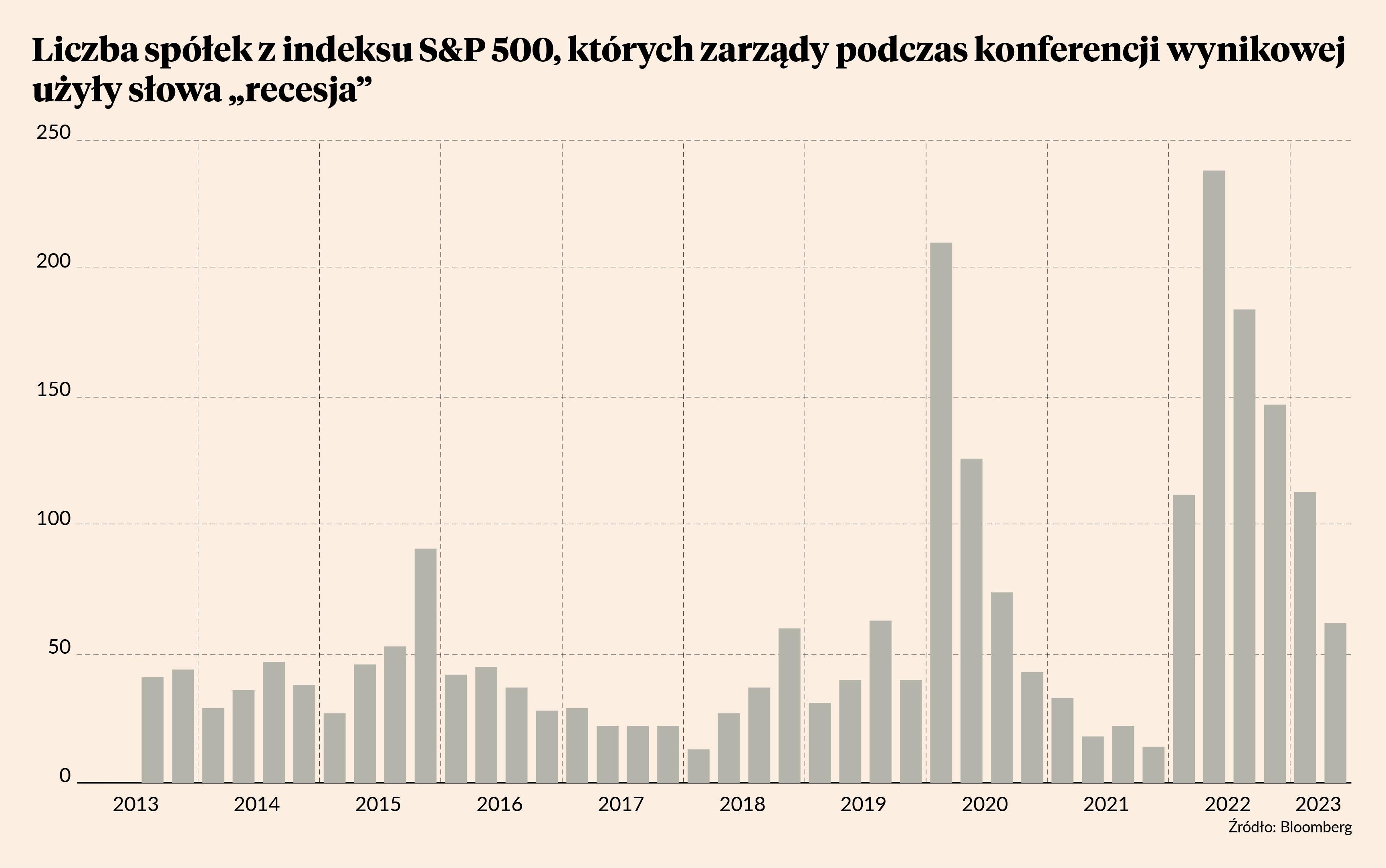

Zachowanie ekspertów z Wall Street współgra z malejącym wśród uczestników rynku lękiem przed wystąpieniem recesji w największej gospodarce świata. Rok temu scenariusz recesyjny wydawał się być bardzo prawdopodobny. Nagminnie wspominali o nim nawet urzędowo optymistyczni prezesi giełdowych korporacji. W rekordowym pod tym względem II kwartale 2022 r. wzmianki o recesji pojawiły się aż na 238 konferencjach wynikowych zarządów. Rok później takie słowo padło tylko na 62 spotkaniach z analitykami.

W tym kontekście giełdowy optymizm – i to zarówno po stronie spółek, jak również analityków i samych inwestorów – kontrastuje z długą listą ekonomicznych wskaźników wyprzedzających ostrzegających przed nadejściem dekoniunktury w największej gospodarce świata. Patrząc tylko na kilka niezawodnych przez dekady wskaźników ostrzegawczych recesja wydaje się być nieunikniona. Po pierwsze, mamy najpotężniejszą od początku lat 80. inwersję krzywej terminowej w USA. Bazujący na tym parametrze model nowojorskiego oddziału Rezerwy Federalnej na 66 proc. szacuje szanse na wystąpienie recesji w ciągu następnych 12 miesięcy. Na recesyjnych terytoriach znalazły się popularny indeks wskaźników wyprzedzających (LEI). Żeby było śmieszniej, to model Fedu z Atlanty na podstawie danych za lipiec szacuje, że w bieżącym kwartale PKB USA będzie rósł w zawrotnym tempie 5,6 proc. w ujęciu annualizowanym.

Na rzecz pesymistycznego scenariusza przemawia też obserwowany w ostatnich miesiącach wzrost stopy bezrobocia oraz historyczne analogie związane z inflacją i stopami procentowymi. Przez poprzednie pół wieku po każdym tak silnym wystrzale inflacji i tak szybko rosnącą stopą funduszy federalnych następowała recesja. Ale teraz większość wierzy, że tym razem będzie inaczej i że amerykańską gospodarkę czeka miękkie lądowanie. Czyli okres może nieco wolniejszego wzrostu PKB, ale przy wciąż rosnącym zatrudnieniu i rosnącej giełdzie. Dokładnie w to samo inwestorzy wierzyli w roku 1990, 2000 czy 2006. Nie skończyło się to dla nich najlepiej.

Ręcznik na ring rzucili ekonomiści Goldman Sachs. Zespół pod wodzą Jana Hatziusa w datowanej na 4 września notce dla klientów obniżył swoje subiektywne prawdopodobieństwo wystąpienia recesji z 20 do 15 proc. Na początku roku szacowali je na 35 proc. Cały czas jest to nastawienie zdecydowanie bardziej optymistyczne od rynkowego konsensu. W badaniu Bloomberga średnia wycena szans na recesje wśród ekonomistów wciąż wynosi 60 proc.

Reasumując, Wall Street oraz korporacyjna Ameryka coraz mocniej wierzą, że Stanom Zjednoczonym uda się uniknąć recesji i że tym razem jednak będzie inaczej. Konsekwencją tych przekonań są obserwowane od początku roku wzrosty nowojorskich indeksów i znów wysokie wyceny amerykańskich akcji. W zawodach wskaźniki makro kontra rynek na razie wygrywa ten drugi.