Odczyty PMI za listopad dla przemysłu okazały się znacznie lepsze od oczekiwań analityków. W Polsce wskaźnik ten wzrósł do 48,7 pkt z 44,5 pkt miesiąc wcześniej – najsilniej w 25-letniej historii badania, podczas gdy oczekiwano poziomu 45,3 pkt. To sygnał, że popandemiczna zapaść w przemyśle może powoli dobiegać końca. Analitycy są jednak ostrożni.

– Odbicie jest, ale cały czas jesteśmy poniżej 50 pkt. Globalnie jest nadzieja, że wkrótce zobaczymy ożywienie w przemyśle, zwłaszcza, że w USA jesteśmy coraz bliżej zakończenia cyklu podwyżek stóp procentowych, a w Polsce nastąpiły już obniżki. Jednak ok. 40 proc. eksportu polskiego trafia na rynek niemiecki, który do niedawna miał PMI poniżej 40 pkt. Już jest więcej, ale nadal nie widać ożywienia – mówi Jakub Szkopek, analityk Erste Securities.

Do poprawy jeszcze daleko

Podobne silne i niespodziewane odbicie widać w strefie euro oraz w USA. Wszędzie jednak wskaźniki pozostają poniżej 50 pkt., co wskazuje nie na ożywienie, ale wolniejszy spadek. I to długotrwały - w Polsce ciągnie się od 21 miesięcy. Zanosi się na kontynuację - analitycy spodziewają się poprawy dopiero w drugiej połowie 2024 r.

- Bazowym scenariuszem jest poprawa PMI w przemyśle powyżej 50 pkt w drugiej połowie 2024 r. Na razie sytuacja jest jeszcze trudna i na przełomie roku nie będzie powodów do optymizmu – podobnie jak w III kwartale, kiedy wyniki większości spółek przemysłowych były słabe – mówi Jakub Szkopek.

- Przyszły rok może być rokiem przemysłu, ale poprawa koniunktury w tym sektorze nastąpi raczej w drugim półroczu. Z jednej strony wzrost gospodarczy nie od razu wesprze przemysł, a z drugiej - liczyliśmy na to, że KPO będzie czynnikiem wspierającym, bo firmy będą bardziej aktywne i będą inwestować ze względu na napływ tych środków. Dane o PMI zaskoczyły, choć dobrze byłoby je potwierdzić, ale to może też być wskazanie, że poprawa koniunktury w przemyśle przyjdzie wcześniej – mówi Michał Sztabler, analityk Noble Securities.

Temu scenariuszowi sprzyja fakt, że polski przemysł jest w dużej mierze uzależniony od eksportu, a tymczasem złoty wyraźnie się umocnił – kurs EUR/PLN spadł o 40 groszy od szczytu w lutym. Wskutek tego pozycja rodzimych firm jest mniej konkurencyjna na rynkach zagranicznych.

- Na dodatek od 1 stycznia 2024 r. o 20 proc. wzrośnie płaca minimalna, a z doświadczenia wiemy, że w ślad za tym rośnie cała drabinka wynagrodzeń. Z jednej strony firmy liczą, że odbiją zamówienia, a z drugiej ich oferta jest mniej atrakcyjna ze względu na wyższe koszty – mówi Jakub Szkopek.

- Eksport w ostatnim czasie wyglądał całkiem nieźle i wspierał gospodarkę, ale umocnienie złotego może mu zaszkodzić. Z drugiej strony poprawa koniunktury w Niemczech może się przełożyć na poprawę wolumenów w polskim przemyśle – mówi Michał Sztabler.

Pandemia zmieniła wybory konsumentów na chwilę, co spowodowało nagromadzenie sporych zapasów w firmach, które są redukowane kosztem bieżącej produkcji i zatrudnienia.

- Już w tym roku firmy dokonały cięcia kosztów. Były zwolnienia – na pierwszy ogień poszli pracownicy agencji pracy tymczasowej. Mniejsze zamówienia powodują jednak dalsze cięcia – firmy próbują uciekać od kosztów, pozbywając się wykwalifikowanych pracowników, ale kiedy nadejdzie odbicie, to nie będą miały jak odzyskać tych ludzi – mówi Jakub Szkopek.

Niektóre branże już wyglądają dobrze

Sektor przemysłowy odczuł dekoniunkturę w różnym stopniu. Całkiem niezła jest np. sytuacja producentów materiałów budowlanych.

- Budowa mieszkań ruszyła wraz z podwyższonym popytem, zwłaszcza, że kupowane są lokale, które są w budowie lub dopiero będą budowane. Drugim czynnikiem są w tej branży remonty, które zależą od nastrojów konsumentów – a te systematycznie się poprawiają dzięki wzrostowi wynagrodzeń większemu od inflacji. Lepiej jest też po stronie kosztów spółek, które wzrosły relatywnie mniej, a dzięki umocnieniu złotego tańszy jest zakup surowców – mówi Krzysztof Pado, analityk BDM.

Od kilku miesięcy kursy spółek z tej branży zachowują się pozytywnie – przykładem może być Grupa Kęty, której akcje w listopadzie przebiły sierpniowy szczyt, a zwyżka w ostatnich sześciu miesiącach przekroczyła 30 proc.

- W Kętach ten rok według zarządu miał być przeciętny, tymczasem założenia udało się znacznie przekroczyć. W grudniu zostanie opublikowana prognoza na kolejny rok, a perspektywa wygląda nieźle – mówi Krzysztof Pado, analityk BDM.

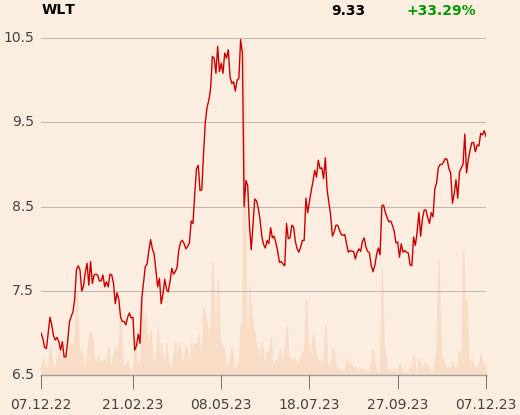

Ostatni miesiąc był też dobry dla Wieltonu, którego akcje urosły w tym roku o 37 proc. Dobrze wypadają także spółki z branży OZE.

- Wielton obsługuje branżę transportową, a ta jako pierwsza reaguje na zmianę koniunktury, co sprawia, że jest spółką wczesnocykliczną – mówi Michał Sztabler.

- Branża OZE jest lepiej postrzegana m.in. ze względu na przychylność rządu – korzystają na tym Grenevia, Novavis, czy Polenergia. Mamy także bardziej sprzyjające otoczenie dla Onde. Jednak eksporterów raczej bym niedoważał w portfelach – radzi Jakub Szkopek.

W kolejnej fazie poprawa koniunktury w przemyśle powinna także pomóc energetyce.

- W październiku było widać pierwsze symptomy odwrócenia trendu w zużyciu energii elektrycznej – przez cały rok notowaliśmy spadki, ale w końcu nastąpiła zmiana. W kolejnym roku przemysł może wspierać wolumeny, ale nad energetyką wisi sporo ciemnych chmur, bo jest wiele politycznych kwestii do rozwiązania – mówi Michał Sztabler.

W przypadku spółek przemysłowych warto dobrze analizować ich bilanse i wskaźniki finansowe, bo sam niski kurs akcji nie gwarantuje rychłego odbicia.

- Jest kilka spółek, które mimo złej sytuacji mają mocne fundamenty i bilanse. Wśród nich znajdziemy Stalprodukt – wyniki są słabsze, ale spółka ma 150 zł gotówki netto na akcję. Są jeszcze spółki, takie jak Amica czy Forte, których sytuacja popytowa wygląda dużo gorzej, a jeszcze borykają się ze wzrostem kosztów. Niskie kursy korcą, ale wskaźniki finansowe nie świadczą o atrakcyjności, a otoczenie będzie niesprzyjające przynajmniej przez pierwszą połowę 2024 r. – mówi Jakub Szkopek.