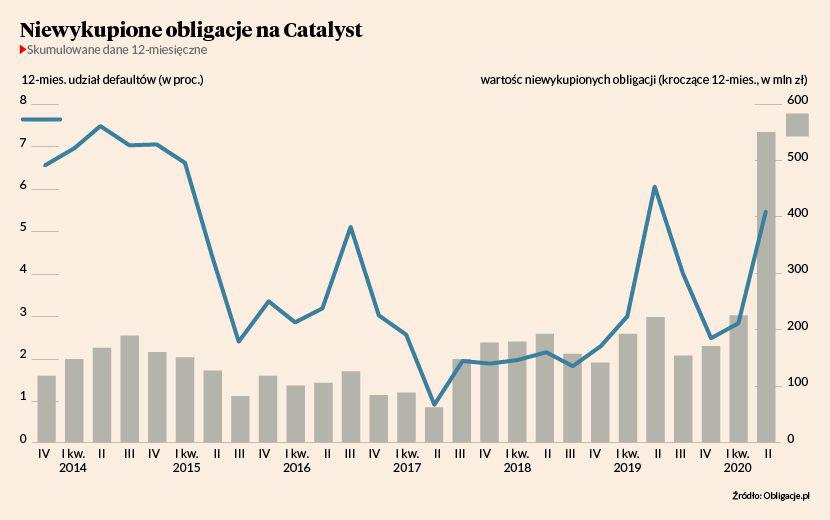

W ostatnich 12 miesiącach spółki notowane na Catalyst nie spłaciły papierów dłużnych o łącznej wartości 551,8 mln zł, co jest rekordem w blisko 11-letniej historii tego rynku, wynika z raportu portalu Obligacje.pl. Do tej pory rekord wynosił 226,9 mln zł i ustanowiono go w 2019 r. Na dodatek wartość niewykupionych obligacji stanowiła 5,5 proc. zadłużenia, które wygasało w ciągu ostatnich 12 miesięcy — to jeden z gorszych wyników w historii. W największym stopniu do podbicia tych wskaźników przyczyniły się PBG i GetBack.

„Budowlane PBG nie podołało realizacji układu zawartego z wierzycielami jeszcze w 2015 r. Spółka w ostatnich miesiącach nie spłaciła papierów dłużnych o wartości ponad 347 mln zł, z czego przeszło 338 mln zł notowane było właśnie na GPW. Innymi słowy, cieniem na rynku Catalyst kładą się tym razem papiery, które pasowały do niego jak kwiatek do kożucha. Zerokuponowy dług PBG został bowiem wyemitowany w ramach zamiany wierzytelności układowych, a do tego praktycznie nigdy nim na GPW nie handlowano” — komentuje Michał Sadrak, autor raportu.

Drugim „winowajcą” był GetBack, na którego przypadło 191 mln zł, z czego 139 mln zł na serię GBK0520. Swoją cegiełkę dołożył też Vivid Games, producent gier na urządzenia mobilne, który na przełomie marca i kwietnia przyznał, że nie ma pieniędzy na spłatę odsetek i kapitału w wysokości 10,5 mln zł. Brak gotówki na spłatę zobowiązań (na prowadzenie bieżącej działalności pieniądze były) zarząd tłumaczył pandemią, która storpedowała pozyskanie refinansowania.

— Ogólnoświatowa awersja do inwestycji powoduje, że procesy decyzyjne są opóźnione lub wstrzymane, a inwestorzy indywidualni mówią wprost, że w tej chwili wolą gotówkę niż najbardziej rentowne papiery dłużne. Z powodu braku możliwości pozyskania finansowania refinansującego spółka mimo dobrej kondycji finansowej nie jest w stanie wykupić obligacji serii A w terminie, w związku z czym zmiana warunków emisji i rozłożenie spłaty obligacji na raty jest konieczne — komentował Remigiusz Kościelny, prezes Vivid Games.

Sąd przychylił się do wniosku spółki i postanowił o otwarciu przyspieszonego postępowania z układem częściowym i zezwolił na głosowanie nad układem w trybie pisemnego zbierania głosów, z pominięciem zwoływania zgromadzenia wierzycieli.

Było to konieczne, bo — zapewne również z powodu pandemii — nie udało się zebrać kworum na zgromadzeniu zwołanym na 23 kwietnia. Vivid chce spłacić dług w dwunastu kwartalnych ratach. Pomimo negatywnego wpływu pandemii koronawirusa na sytuację przedsiębiorstw drugi kwartał przyniósł też wiele pozytywnych rozstrzygnięć, zaznacza Michał Sadrak, przypominając, że w kryzysowych miesiącach notowania wielu obligacji dyskontowały niepomyślny scenariusz dla ich posiadaczy.

„Provident wykupił obligacje na 200 mln zł, które niewiele wcześniej było notowane w okolicach 90 proc. nominału. Odszkodowawcze EuCO spłaciło papiery na 50 mln zł (pół roku wcześniej wyceniane na 50 proc.), aczkolwiek wysokim kosztem, ponieważ część emisji zrolowano na nowy dług oprocentowany według stopy WIBOR plus 6-10 pkt proc. marży. Deweloperskie J.W. Construction zdołało przesunąć terminy spłaty dwóch serii obligacji, podobnie zrobił też nieruchomościowy Griffin. Z kolei informatyczny Comp całkowicie odwrócił się od obligacji, zamieniając ostatnią serię papierów dłużnych na kredyt bankowy” — dodaje analityk Obligacje.pl.

Ekspert zaznacza, że poprawiła się spłacalność wśród najmniejszych emisji — tych o wartości do 10 mln zł.

„Tłumaczyć to można na wiele sposobów, od samooczyszczenia rynku z najgorszych emitentów przez wyparcie z GPW najmniejszych emisji aż po zwrot części spółek w stronę — znacznie gorzej uregulowanych — weksli i pożyczek. Można oczekiwać, że poprawa spłacalności w segmencie najmniejszych emisji wciąż będzie postępować. Na GPW zostało ich już po prostu niewiele, a kolejne nie są dopuszczane do obrotu, ponieważ od lipca minimalna wartość obligacji, które mogą zostać wprowadzone na Catalyst, wzrosła do 5 mln zł” — mówi Michał Sadrak.