Budownictwo infrastrukturalne, w przeciwieństwie do przemysłu czy budownictwa mieszkaniowego, wciąż czeka na solidne odbicie po okresie pandemicznego spadku aktywności. Z jednym wyjątkiem – projektów budownictwa energetycznego, a zwłaszcza projektów w obszarze odnawialnych źródeł energii (OZE).

Zwracają na to uwagę m.in. opublikowane niedawno wyniki spółki ONDE, która w lipcu zadebiutowała na GPW i której większościowym akcjonariuszem jest Grupa Erbud – jeden z największych koncernów budowalnych w Polsce. W I półroczu 2021 r. przychody ONDE wzrosły aż o 227 proc. w porównaniu do I poł. 2020 r., z poziomu 179,4 mln zł do prawie 587 mln zł. W tym okresie skorygowany wynik EBITDA wzrósł aż o 455 proc. r/r do 56,3 mln złm a skorygowany wynik na poziomie EBIT o 625 proc., do 53,1 mln zł. Tak wysokie przychody ONDE oznaczają, że segment budownictwa OZE stał się w I poł. br. jednym z najważniejszych segmentów całej Grupy Erbud, obok budownictwa kubaturowego, który odpowiada za ok. 38 proc. jej przychodów.

ONDE działa jako generalny wykonawca na rynku odnawialnych źródeł energii – posiada ok. 50 proc. udział w rynku budowy farm wiatrowych oraz 10 proc. w budowie farm fotowoltaicznych w Polsce. Ostatnio spółka zaczęła również rozwijać własny portfel projektów OZE. W I poł. 2021 r. zakupiła 15 spółek celowych, które są właścicielami tego typu projektów, za łączną kwotę ponad 60 mln zł. W najbliższych miesiącach chce przeznaczyć na ten cel kolejne ok. 50 mln zł. Spółka prognozuje, że uda się jej utrzymać podobny poziom przychodów w II poł. br., a dynamika ma się utrzymać również w kolejnych latach.

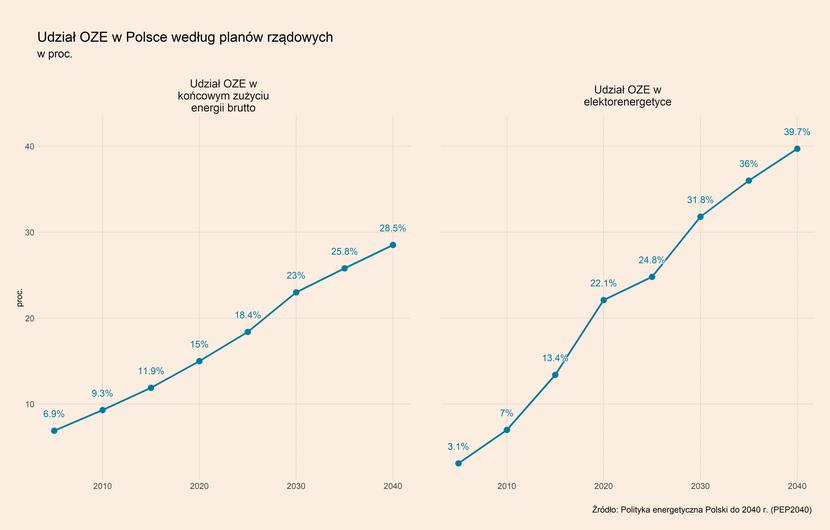

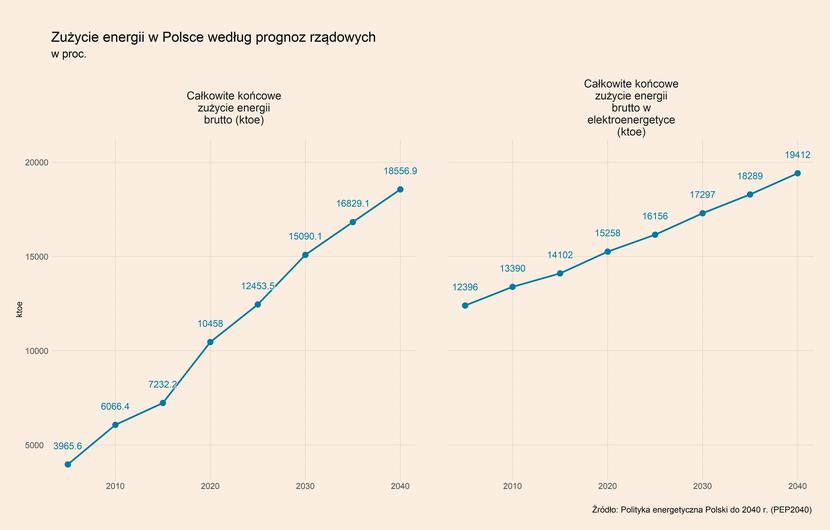

Wysoki potencjał, jaki tkwi w segmencie OZE w Polsce, widać także w celach zawartych w Polityce energetycznej Polski do 2040 r. (PEP2040), która w lutym została przyjęta przez rząd jako najważniejszy dokument strategiczny w sektorze energetycznym. Przewiduje on, że do 2040 r. udział OZE w całkowitym końcowym zużyciu energii brutto, a więc całkowitym zapotrzebowaniu na energię we wszystkich sektorach, wyniesie 28,5 proc., wobec ok. 15,0 proc. w 2020 r. Oznacza to, że sam udział OZE ma się niemal podwoić na przestrzeni najbliższych 20 lat, a biorąc pod uwagę prognozę łącznego zapotrzebowania na energię w Polsce, z OZE w 2040 r. ma pochodzić 18 557 ktoe (1 ktoe to 11,63 GWh = 0,01163 TWh, co oznacza, że zapotrzebowanie będzie wynosiło łącznie 215,8 TWh). Przy założeniu niewycofywania istniejących projektów OZE z sieci elektroenergetycznej, nowe projekty będą musiał pokryć zapotrzebowanie na poziomie 8099 ktoe (94,2 TWh) do 2040 r.

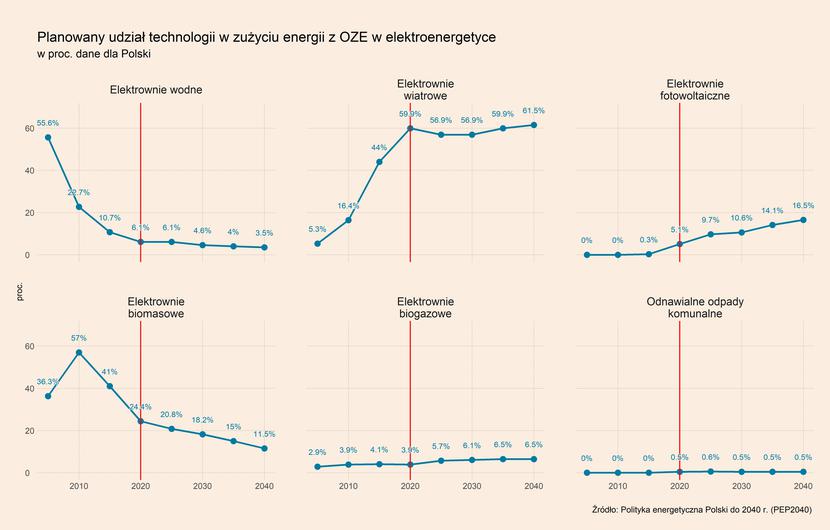

W sektorze elektroenergetycznym szybko ma rosnąć udział przede wszystkim elektrowni fotowoltaicznych. W 2020 r. wyniósł on ok. 5,1 proc., a do 2040 r. ma się potroić i wynieść 16,5 proc. To oznacza, że nowe projekty w zakresie fotowoltaiki mają produkować co najmniej tyle energii, aby sprostać zapotrzebowaniu na poziomie 3203 ktoe (37,3 TWh). Przy czym sprawność paneli w czasie znacząco się różni, ale duża część po ok. 25 latach obniża się do ok. 80-85 proc., co oznacza, że nowe moce będą musiały być w rzeczywistości większe.

Główną technologią odpowiadającą za wytwarzanie energii z OZE w sektorze elektroenergetycznym w Polsce mają natomiast być elektrownie wiatrowe. Zgodnie z szacunkami dla 2020 r., już obecnie stanowią najważniejszy komponent produkcji tworzenia energii, który odpowiada za 59,9 proc., a do 2040 r. ten udział ma wzrosnąć do 61,5 proc. Wydaje się więc, że w tym zakresie potencjał rynku jest mniejszy, choć biorąc pod uwagę sam wysoki wzrost udział OZE w produkcji energii, to jest on wciąż bardzo wysoki. Do 2040 r. elektrownie wiatrowe mają produkować ok. 11 938 ktoe (138,8 TWh) energii elektrycznej wobec 9140 ktoe (106,3 TWh) w 2020 r. Przy założeniu kontynuacji działania przez wszystkie istniejące projekty oznacza to zapotrzebowanie na dodatkowe 2799 ktoe (32,6 TWh) w 2040 r., jednak biorąc pod uwagę standardowy okres eksploatacji turbiny wiatrowej, który wynosi ok. 20-25 lat, realnie będzie ono wyższe.

PEP2040 przewiduje, że łączne nakłady publiczne i prywatne na rozbudowę mocy wytwórczych w zakresie lądowych elektrowni wiatrowych mają wynieść 34,4 mld zł do 2040 r., w przypadku morskich elektrowni wiatrowych aż 125,8 mld zł, a elektrowni słonecznych kolejne 27,6 mld zł. Największa część nakładów w zakresie elektrowni wiatrowych ma przypaść na lata 2026-2030 – ma to być 74,3 mld PLN.

Te dane pokazują, że potencjał rynkowy w zakresie budownictwa w segmencie OZE w Polsce jest ogromny. Zwiększeniu udziału OZE zgodnie z założeniami zawartymi w PEP2040 sprzyjać będzie presja UE na transformacją energetyczną, a to sprawia, że te założenia można uznać za w miarę wiarygodną prognozę tego, co w najbliższych latach będzie się działo.

Warto również zauważyć, że samo budownictwo energetyczne w segmencie OZE wiąże się z mniejszym ryzykiem regulacyjnym niż w przypadku deweloperów takich projektów, choć tego typu ryzyko stanowi bardzo istotny czynnik, który może zahamować rozwój firm specjalizujących się w takim budownictwie. W ostatnich miesiącach było to przede wszystkim zawirowania związane z nowelizacją ustawy odległościowej wprowadzone w 2016 r., przede wszystkim propozycja liberalizacji tzw. zasady 10H. Sam projekt wywołał bardzo pozytywne reakcję branży, jednak nie jest jasne, czy zostanie on uchwalony w najbliższym czasie.

Ryzyko regulacyjne jest obecnie głównym czynnikiem, który zniechęca wielu zagranicznych inwestorów do inwestycji w OZE w Polsce, pomimo znacznie wyższych stóp zwrotu, jakie można osiągnąć w porównaniu do rynków Europy Zachodniej, które w tym zakresie są znacznie bardziej rozwinięte.

Potencjał budownictwa OZE, poza ONDE, będą dostrzegają również inne spółki na GPW. Ambitne plany rozwoju tego segmentu zapowiedział w czerwcu m.in. Pozbud.

Podsumowanie pozostałych trendów w sektorze budownictwa

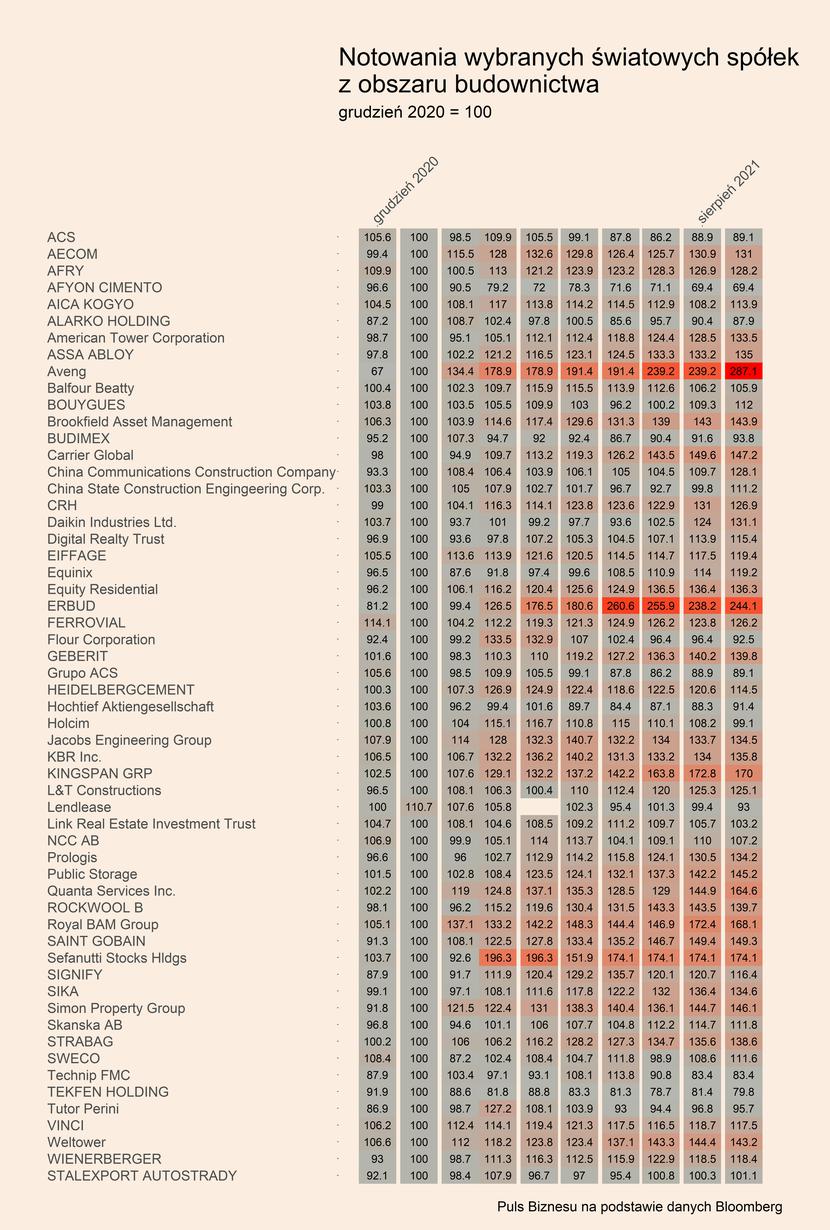

Analiza notowań kilkudziesięciu dużych światowych spółek w obszarze budownictwa pokazuje, że sytuacja większości z nich w tym roku lekko się poprawiła. Wzrosty są jednak zdecydowanie mniejsze niż w większości branż przemysłowych, czy producentów surowców. Widać to na mapie ciepła, gdzie ceny akcji są odnoszone do poziomu z grudnia 2020 r. Ceny akcji większości spółek są ponadto w trendzie wzrostowym – wraz ze stopniowym uruchamianiem dużych inwestycji infrastrukturalnych, które stanowią część postpandemicznych pakietów odbudowy gospodarki. Takie zjawisko będzie miało miejsce zwłaszcza w UE oraz USA, co sprawia, że perspektywy spółek działających szczególnie w obszarze budownictwa infrastrukturalnego w tych dwóch obszarach gospodarczych powinny się poprawiać.

Warto zwrócić uwagę, że wśród spółek, które notują najwyższe wzrosty jest wspomniana już wcześniej Grupa Erbud – główny akcjonariusz ONDE, której notowania na początku września br. wzrosły aż o 147,1 proc. w porównaniu do grudnia 2020 r.