PZU wszedł w 2024 rok w dobrej kondycji finansowej, z zachowaną pozycją lidera. Nie wszystkie cele strategiczne - uznane przez rynek za ambitne - udało się zrealizować. Ubezpieczyciel wykonał jednak ogromny skok technologiczny, a zmiany w zarządzie nie przeszkodziły w gruntownej transformacji.

- W ciągu ostatnich ośmiu lat PZU udało się utrzymać wysokie wskaźniki wypłacalności, co umożliwiło wypłatę wysokich dywidend. Ratingi nie ucierpiały, spółka utrzymywała, a niekiedy zwiększała udziały rynkowe. Ocena jest pozytywna. Spółka bardzo dobrze sobie poradziła, był też względny spokój, jeśli chodzi o rotację w zarządzie. Należy docenić CFO za profesjonalizm – mówi Michał Konarski, analityk BM mBanku.

Rok 2016 Grupa PZU zakończyła z 36,2-procentowym udziałem w rynku ubezpieczeń majątkowych i pozostałych osobowych. W połowie 2023 r. (ostatnie dostępne dane) udział ten wynosił już jednak tylko 32,5 proc.

Talanx - gracz numer dwa, do którego należą m.in. Warta i Europa Ubezpieczenia - powiększył w tym czasie swój kawałek tortu z 13,7 proc. na koniec 2016 r. do 17,1 proc. w połowie 2023.

Udział PZU w rynku ubezpieczeń na życie na koniec 2026 r. wynosił 45,1 proc. i był najwyższy od 2010. Do połowy ubiegłego roku skurczył się do 42,4 proc. Dystans od rynkowego numeru dwa, Allianza, który przejął Avivę, pozostał jednak duży. W połowie ubiegłego roku udział niemieckiego ubezpieczyciela wynosił 14,2 proc., gros to zasługa Avivy (w 2016 r. miała 10,3 proc.).

– W przypadku lidera głównym celem jest obrona udziałów rynkowych. Sporo konkurentów stara się podgryzać spółkę - zwłaszcza poprzez wojnę cenową w segmencie komunikacyjnym. Trzeba też pamiętać, że w ostatnich latach trwały procesy konsolidacyjne, w wyniku których m.in. Uniqa przejęła Axę, a Allianz Avivę. Konkurencja rośnie, ale PZU udało się obronić – mówi Michał Konarski, analityk BM mBanku.

Marcin Materna, szef działu analiz Biura Maklerskiego Banku Millennium, podkreśla, że PZU jest jedną z nowocześniejszych spółek w sektorze finansowym. Bardzo sprawnie i skutecznie prowadzi transformację cyfrową, podpatrując zagranicę, a jednocześnie zachowuje udziały rynkowe.

- Pozostałym graczom trudno będzie je zwiększać, bo PZU będzie zawsze krok przed nimi – mówi Marcin Materna.

Trudno było to zepsuć

Grunt pod dalszy rozwój polskiego giganta przygotował niewątpliwie Andrzej Klesyk, który został prezesem PZU w 2007 r., po wyborach wygranych przez PO.

Na liście sukcesów ma m.in. porozumienie z 2009 r., podpisane z ówczesnym największym akcjonariuszem PZU – holenderskim Eureko - po 10 latach sporu o umowę prywatyzacyjną. Wprowadził PZU na giełdę (w maju 2010 r. - była to wówczas jedna z największych ofert w Europie Środkowo-Wschodniej i największa w historii GPW). Wdrożył zachodnie standardy zarządzania i uporządkował zasady obsługi spółek skarbu państwa, z którymi współpraca wcześniej nie zawsze była korzystna dla ubezpieczyciela. W 2012 r. PZU rozpoczął realizację projektu Everest - systemu do wielostronnej obsługi polis, który zastąpił funkcjonujący od 1995 r. produktowy system informatyczny.

- Ukierunkował firmę na wzrost i innowacje, a po zmianie zarządu w 2016 r. ten kierunek został utrzymany. Warto podkreślić, że sektor finansowy w Polsce miał to szczęście, że na najwyższe stanowiska nie trafiały osoby przypadkowe. To ludzie wykształceni, posiadający wiedzę i doświadczeniem w biznesie, również zagraniczne, z międzynarodowych instytucji. Menedżerowie byli nastawieni na realizację celów, które zostały zapisane w strategiach - mówi Marcin Materna.

Podkreśla, że główny akcjonariusz, czyli skarb państwa, nie narzucał też zarządom strategii i sposobów jej realizacji.

Nie tylko dywidenda jest ważna

W grudniu 2015 r. Andrzej Klesyk zrezygnował z kierowania PZU. Po wyborach, wygranych przez PiS stanowisko prezesa grupy objął Michał Krupiński. Poprzednik zostawił mu strategię na lata 2015-20, która miała postawić grupę na trzech solidnych filarach: ubezpieczeniach, zarządzaniu aktywami (PZU Inwestycje) i opiece medycznej (PZU Zdrowie). Wyznaczył też cele: powyżej 35 proc. udziałów w ryku majątkowym i 45 proc. w życiowym, przeszło 650 mln zł przychodów PZU Zdrowie, ponad 11,5 proc. udziałów w rynku TFI i 20 proc. ROE grupy.

Nowy zarząd PZU po gruntownym przeglądzie w sierpniu 2016 r. zaktualizował strategię - zmienił profil spółki z czysto dywidendowej na dywidendowo-wzrostową i dopisał cele związane z obecnością w grupie banków.

Podsumowując 2016 r., Michał Krupiński napisał w liście do akcjonariuszy, że grupa PZU ma wszystkie składniki, aby stać się jedną z najbardziej innowacyjnych w Europie. „W szczególności chcemy w szerszym stopniu wykorzystać zbiory Big Data w procesach kwotowania i sprzedaży. Rozwiniemy elektroniczne kanały dystrybucji i obsługi”.

Zapowiedzi tych nie zdążył zrealizować, bo w marcu 2017 r. odwołano go ze stanowiska, a w lipcu został prezesem kontrolowanego przez ubezpieczyciela Banku Pekao.

Rekordowe zyski, ale udziały stopniały

Michała Krupińskiego zastąpił Paweł Surówka, wcześniej (od czerwca 2016 r.) kierujący PZU Życie. Na początku stycznia 2018 r. zarząd z wielką pompą w hali EXPO XXI zaprezentował dokument pod nazwą „Nowe PZU – więcej niż ubezpieczenia. Aktualizacja i operacjonalizacja Strategii Grupy PZU na lata 2017-2020”.

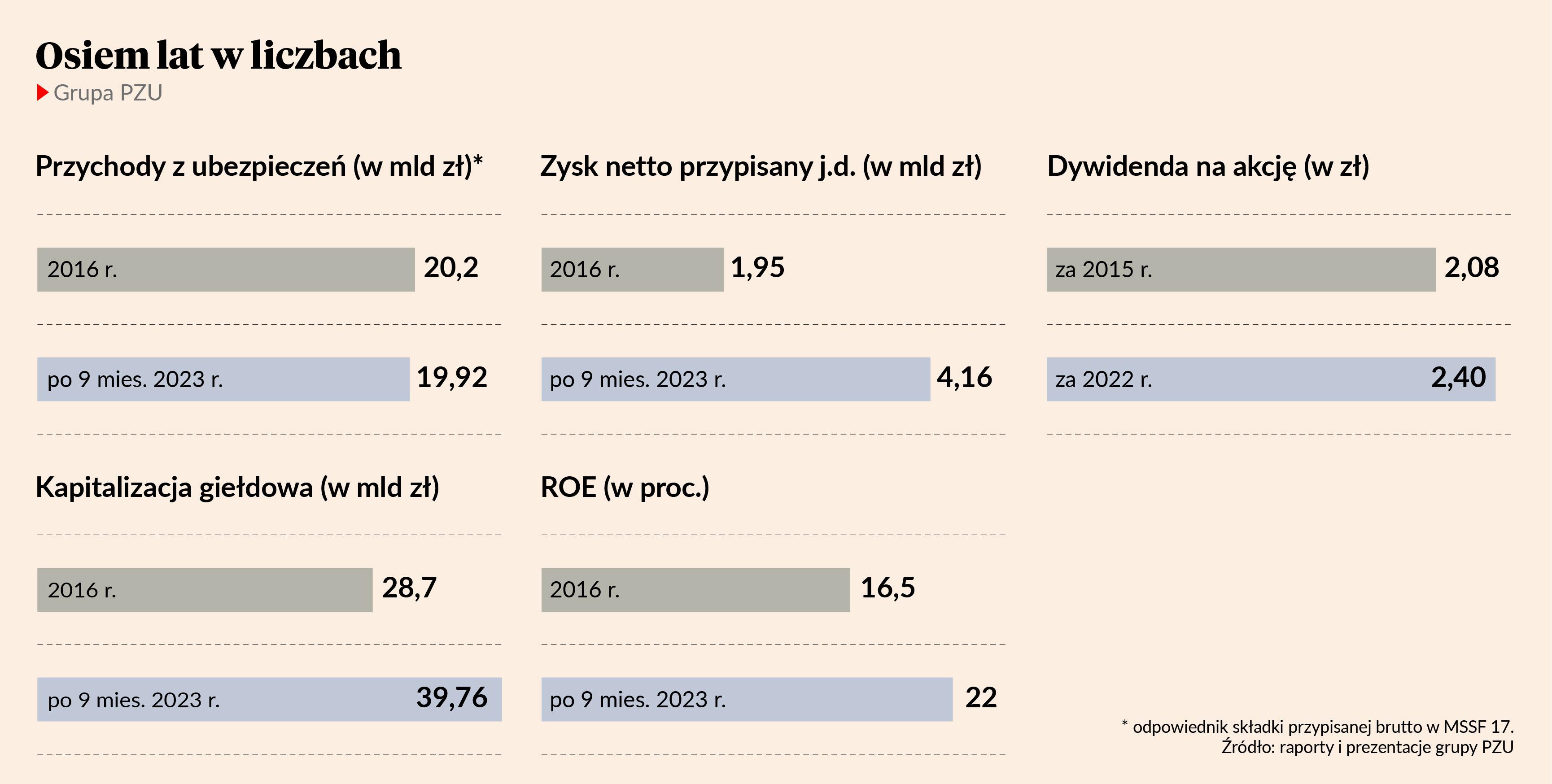

Za prezesury Pawła Surówki zyski PZU wzrosły, jednak kosztem udziałów w rynku, choć ubezpieczyciel cały czas utrzymywał pozycję lidera. 2017 r. grupa zakończyła rekordowym wynikiem netto wysokości 4,2 mld zł (zysk netto przypadający na akcjonariuszy jednostki dominującej wyniósł 2,9 mld zł wobec 1,9 mld zł rok wcześniej) i rekordową sprzedażą na poziomie 22,8 mld zł. Rok później zysk był jeszcze wyższy - 5,4 mld zł (3,2 mld zł zysk jednostki dominującej), a składka przypisana brutto sięgnęła 23,5 mld zł.

Kolejne rekordy (3,29 mld zł, 24,2 mld zł i ROE 21,1 proc.) padły w 2019 r., a tuż po ich ogłoszeniu, w marcu 2020 r., Paweł Surówka ustąpił ze stanowiska. W ciągu niespełna trzech lat jego prezesury udział PZU w rynku majątkowym spadł z 36,6 proc. do 33,8 proc., zaś w ubezpieczeniach życiowych wzrósł z 45,1 proc. do 45,9 proc. na koniec 2019 r.

Zdrowie zaczyna się liczyć

Na czele ubezpieczeniowego giganta stanęła Beata Kozłowska-Chyła, która w przeszłości była członkinią rady nadzorczej, a następnie zarządu PZU i PZU Życie. Był to powrót po latach, bo z grupy odeszła w 2016 r. w wyniku ostrego konfliktu między dwoma obozami politycznymi. W marcu 2021 r. światło dzienne ujrzała kolejna strategia, w której zarząd zapowiedział, że ma zamiar skorzystać z odbicia gospodarczego po pandemii i do 2024 r. przenieść grupę na „wyższy poziom biznesowy, technologiczny, społeczny, ekologiczny”.

PZU jeszcze mocniej postawił na współpracę z bankami (skumulowana składka przypisana brutto z bancassurance ma wzrosnąć do ok. 3 mld zł w 2024 r.), rozwój na rynku prywatnej opieki zdrowotnej i inwestycyjnym. PZU ma przeistoczyć się „w kompleksowego doradcę klienta i dostawcę pełnego zakresu usług związanych ze zdrowym trybem życia, opieką medyczną i leczeniem”.

- Rozwój tego segmentu to dobry ruch, bo wydatki Polaków na zdrowie rosną. W skali całej działalności ubezpieczeniowej przychody z tej części biznesu nie są jeszcze znaczące, ale wzrost organiczny polega właśnie na dodawaniu pojedynczych punktów procentowych do kilkuprocentowego wzrostu – mówi Marcin Materna.

- Dodanie do polis życiowych produktów zdrowotnych i sieci medycznej miało być dużą zmianą. Nie mam możliwości ocenić, czy było, bo PZU nie wyodrębnia tego biznesu z ubezpieczeń grupowych. Ambicje były wielkie, małych przejęć było sporo. Z komentarzy użytkowników sieci PZU Zdrowie wynika jednak, że operacyjnie ta działalność nie jest jeszcze poukładana. Etap przejmowania przychodni trwa, ale trzeba je zintegrować – mówi Kamil Stolarski.

- co najmniej utrzymanie udziałów rynkowych

- przegląd portfela inwestycji

- poprawa procesów operacyjnych i IT w PZU Zdrowie

- podjęcie strategicznych decyzji dotyczących segmentu bankowego (połączenie lub sprzedaż)

- dalsza digitalizacja, upraszczanie procesów, wykorzystywanie rozwiązań fintechowych do prowadzenia działalności ubezpieczeniowej

- bezpieczne zarządzanie kapitałem, by PZU pozostał spółką dywidendową

- odbudowanie zaufania rynku kapitałowego przez jednoznaczne zakomunikowanie inwestorom, że spółka dba o wzrost wartości dla wszystkich akcjonariuszy, zarządowi zależy na kursie akcji, a skarb państwa – choć ważny - jest tylko jednym z wielu udziałowców

Źródło: analitycy

Akwizycje nie grają pierwszych skrzypiec

Choć PZU nie odżegnywało się nigdy od przejmowania spółek ubezpieczeniowych, ostatnie lata nie były pod tym względem owocne. Po zakupie trzech ubezpieczycieli działających w krajach bałtyckich i polskiego Link 4 (w 2014 r. za prawie 260 mln EUR) lider polskiego rynku nie dokonał żadnej znaczącej akwizycji. Działalność spółek bałtyckich, choć dochodowa, nie jest znacząca w skali całej grupy. Składka przypisana brutto w ubezpieczeniach majątkowych wyniosła 2,26 mld zł w 2022 r., a motorem jej wzrostu były (i wciąż są) ubezpieczenia komunikacyjne. W litewskiej spółce życiowej natomiast składka wyniosła 98 mln zł.

W ubiegłym roku PZU uzgodnił także z Orlenem warunki zakupu Polskiego Gazu Towarzystwo Ubezpieczeń Wzajemnych (PG TUW) i Polskiego Gazu Towarzystwo Ubezpieczeń Wzajemnych na Życie (PG TUWnŻ) - wyspecjalizowane, ale relatywnie małe firmy. Dzięki transakcji, na którą KNF właśnie się zgodziła, przypis składki Grupy PZU ma wzrosnąć o 180 mln zł, a wartość zarządzanych aktywów zgromadzonych przez uczestników PPE - o ponad 190 mln zł.

- Przejęcie spółek w krajach bałtyckich i Link 4 przyniosło synergię - w przeciwieństwie do przejęcia działalności bankowej. Uważam, że dla PZU lepiej byłoby kupować ubezpieczycieli niż banki, a w ciągu ostatnich lat było kilka okazji, z których grupa nie skorzystała. PZU jest liderem na rynku majątkowym, ale w typowym biznesie ubezpieczeń na życie ma jeszcze przestrzeń na akwizycje – nawet w Polsce, gdzie jest rynkowym numerem trzy – mówi Kamil Stolarski.

Celem grupy do 2024 r. jest utrzymanie 8-procentowego udziału składki przypisanej brutto z rynków zagranicznych.

W maju 2015 r. PZU zainwestował w Alior Bank - za pakiet kontrolny zapłacił ponad 1,6 mld zł, czyli 89,5 zł za akcję (cena akcji banku podczas debiutu na GPW w grudniu 2012 r. wyniosła 59,5 zł). Potem ubezpieczyciel dokupił 5 proc. za 640 mln zł, co oznacza, że łącznie zainwestował w bank prawie 2,3 mld zł. W 2015 r. wartość banku w księgach PZU sięgała prawie 750 mln zł, a inwestycja wydawała się strzałem w dziesiątkę.

W czerwcu 2017 r. PZU i PFR odkupiły od włoskiej grupy UniCredit 32,8 proc. akcji Banku Pekao za 10,6 mld zł (PZU nabył 20 proc. za 6,5 mld zł, a PFR 12,8 proc. za 4,1 mld zł). Dzięki temu ubezpieczyciel stał się największą grupą oferującą kompleksowe usługi finansowe w regionie CEE.

Pandemia, która przyszła na początku 2020 r., diametralnie zmieniła sytuację banków. W wynikach za pierwsze półrocze 2020 PZU dokonał odpisów z tytułu nabycia Aliora i Pekao, co obniżyło wynik grupy o ok. 827 mln zł. Trzy lata później jednak sytuacja znów się odwróciła. W ciągu pierwszych sześciu miesięcy 2023 r. Alior i Pekao dołożyły 918 mln zł do zysku PZU (łącznie 2,7 mld zł), a w ciągu trzech kwartałów 1,4 mld zł, ponadpięciokrotnie więcej niż rok wcześniej.

Na plus oceniam próbę dywersyfikacji biznesu. PZU w obliczu niskich stóp procentowych postanowił rozszerzyć działalność o bancassurance, co było strzałem w dziesiątkę. Dla ubezpieczyciela jest to dodatkowy kanał sprzedaży. Korzysta też na dobrej koniunkturze w sektorze bankowym. Owszem, było kilka kwartałów, kiedy banki zaciążyły na wynikach z powodu dużych odpisów na kredyty frankowe. Trzeba jednak spojrzeć na to szerzej - ROE sektora bankowego jest wyższe niż zwrot z obligacji, a cross-sell zwiększa przychody.

Przejmowanie banków to nie najlepsza droga dla PZU. Trudno o istotną synergię. To bardziej inwestycja portfelowa niż coś, co zmieniło biznes ubezpieczeniowy grupy. Pieniądze wydane na akcje Aliora i Pekao można byłoby wykorzystać lepiej.

PZU powinien wkrótce zdecydować, co dalej z biznesem bankowym. Czy warto myśleć o połączeniu Aliora i Pekao? To bardzo różne banki, więc synergia byłaby spora. Wątpię jednak, czy pokryłaby koszty związane z tą operacją – w tym odejście części klientów. Alior, mimo że bardzo mocno ograniczył apetyt na ryzyko, wciąż walczy o klientów, korzystając m.in. z usług pośredników, czego nie robi Pekao. Dla uzyskania synergii kosztowej niezbędny byłby wspólny system IT i jednolite zasady udzielania firnansowania, a wtedy część klientów Aliora nie mogłaby liczyć na kredyt. Podobnych problemów może być więcej.

Prezesi się zmieniali, tymczasem Tomasz Kulik od października 2016 r. niezmiennie trwa na stanowisku dyrektora finansowego grupy kapitałowej i członka zarządu. I całe szczęście - uważa zgodnie rynek. CFO ma opinię niezwykle pracowitego, rzetelnego i kompetentnego menedżera. Jest autorem strategii grupy na lata 2016-20 oraz polityki kapitałowo-dywidendowej. Analitycy doceniają go m.in. za profesjonalne przeprowadzenie największego ubezpieczyciela w regionie przez skomplikowane i czasochłonne zmiany zasad rachunkowości. Dzięki temu PZU stał się benchmarkiem dla innych spółek z branży. Chwalą go też za bardzo dobry kontakt z rynkiem i niepozostawianie bez odpowiedzi pytań inwestorów, analityków i dziennikarzy. Trzymają kciuki, żeby zachował stanowisko w nowym rozdaniu.