Jastrzębska Spółka Węglowa (JSW) to największy w Unii Europejskiej producent węgla koksowego oraz jeden z największych producentów i eksporterów koksu. Jest właścicielem czterech kopalni, które w 2022 r. wyprodukowały 14,1 mln ton węgla, głównie koksowego, i trzech koksowni, które wytworzyły 3,2 mln ton koksu.

Polityka odgrywa w JSW dużą rolę, jak w każdej firmie kontrolowanej przez skarb państwa, który decyduje m.in. o obsadzie najważniejszych stanowisk. Za rządów Zjednoczonej Prawicy karuzela kadrowa kręciła się szybko, a prezesów było aż sześciu.

Nowa ekipa powoła nowe władze JSW. Rynek i branża mają wobec nich bardzo klarowne oczekiwania.

Koniec z megabonusami

Po pierwsze – związki zawodowe.

- Podstawowym zadaniem nowego zarządu powinny być poważne ustalenia ze związkami zawodowymi – mówi Paweł Puchalski, analityk Santander Banku.

Wyjaśnia, że skoro kopalnie JSW stawiają czoła coraz trudniejszym warunkom geologicznym, finanse firmy mogą nie wytrzymać dotychczasowego tempa wzrostu wynagrodzeń.

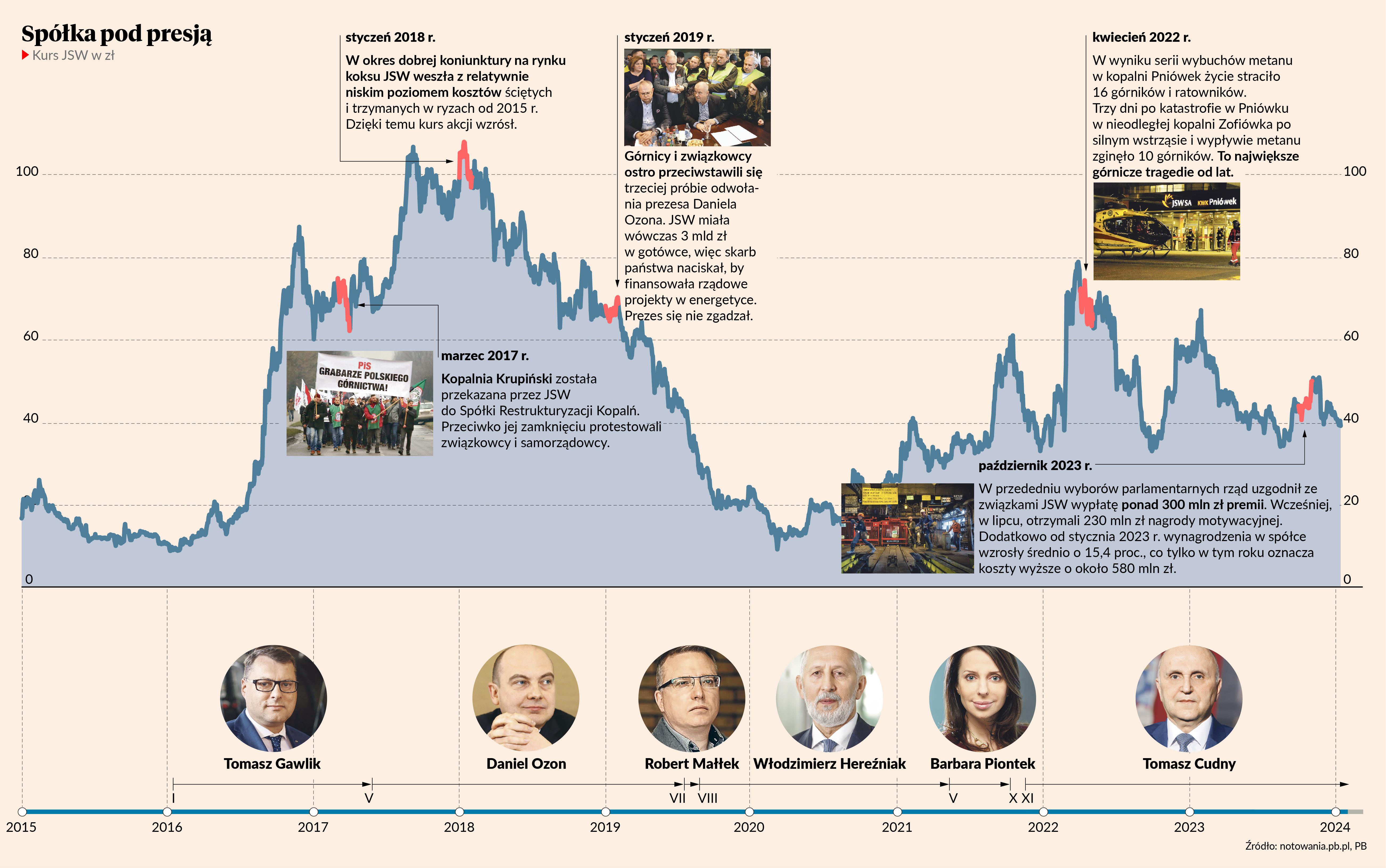

Przypomnijmy, że tuż przed wyborami parlamentarnymi rząd uzgodnił ze związkami JSW wypłatę ponad 300 mln zł premii. Wcześniej, w lipcu, otrzymali 230 mln zł nagrody motywacyjnej. Dodatkowo od stycznia 2023 r. wynagrodzenia w JSW wzrosły średnio o 15,4 proc., co w tym roku oznacza dla firmy koszt rzędu 580 mln zł.

Na dyscyplinę kosztową zwraca uwagę również Jakub Szkopek z Erste Securities. Podobny postulat ma Łukasz Prokopiuk z DM BOŚ, lecz jest sceptyczny co do możliwości jego spełnienia.

- Wiele lat wpływu polityki na spółkę odcisnęło piętno i wpływa na perspektywy. Wyobrażam sobie, że jeśli potencjalny nowy zarząd nie da załodze nagrody z zysku, to nie przetrwa długo na stanowisku. Jednocześnie wiemy niestety, że firmy nie stać na dalsze wypłacanie takich nagród. Mimo to najprościej będzie kontynuować – stwierdza Łukasz Prokopiuk.

Powrót do dywidendy

Drugim zadaniem nowego zarządu powinna być próba poprawy wizerunku JSW w oczach inwestorów.

- Rynek kapitałowy patrzy na JSW krytycznie, ale ma powody – mówi Jakub Szkopek.

Jednym z nich jest brak wypłaty dywidendy, mimo rekordowych zysków, przy jednoczesnych sowitych wypłatach dla pracowników oraz jeszcze sowitszych nadzwyczajnych podatkach wpłacanych do budżetu.

- Nowy rząd i zarząd powinny budować silne fundamenty spółek obecnych na rynku kapitałowym, co w przypadku JSW oznacza, że firma powinna dzielić się zyskiem z inwestorami – precyzuje Jakub Szkopek.

Przypomina też, że rynek kapitałowy coraz poważniej traktuje kryteria ESG, opisujące m.in. wpływ danej spółki na klimat i środowisko.

- To oznacza, że węgiel koksujący, mimo że służy do produkcji stali - potrzebnej m.in. do budowy wiatraków czy fotowoltaiki - wciąż pozostaje węglem, czyli surowcem, od którego inwestorzy chcą odchodzić – mówi Jakub Szkopek.

Frustracja inwestorów

Łukasz Prokopiuk mówi wprost, że od inwestorów instytucjonalnych słyszy: JSW to spółka „nieinwestycyjna”.

- Dlatego jest ryzyko, że zawsze będzie tania. Po debiucie w 2011 r. firma osiągała ok. 2 mld zł zysku EBITDA rocznie i miała wtedy wyższą wycenę niż dziś, gdy osiąga aż 11 mld zł – zwraca uwagę analityk.

Jeśli notowania miałyby się poprawić, to z pewnością nieprędko.

- Zapewne dopiero za dwa lata będziemy w stanie ocenić, czy poprawia się traktowanie akcjonariuszy mniejszościowych i czy wycena w związku z tym rośnie – uważa Łukasz Prokopiuk.

Bardzo liczą na to inwestorzy indywidualni, na razie niezadowoleni, co można wyczytać na forach internetowych. JSW przyciąga aktywnych graczy, ponieważ jej akcje potrafią w krótkim czasie rosnąć lub spadać o kilkadziesiąt procent.

Myślenie o rozwoju

Jarosław Zagórowski, który był prezesem JSW w latach 2007-15, uważa, że ostatnie lata to dla spółki czas zmarnowany.

- Nie przybyły żadne nowe aktywa produkcyjne, a prosty projekt elektrociepłowni w Koksowni Radlin wciąż nie został ukończony – wylicza menedżer.

Przekonuje, że okazje do rozwoju się pojawiały, wystarczy wspomnieć o Hucie Częstochowa, która zmieniała właściciela.

- JSW powinna być lokomotywą rozwoju południa Polski, poszerzać biznes, zajmować się metanem, gazem koksowniczym, wejść np. w nowoczesną chemię, a w szybach robić grawitacyjne magazyny energii – mówi Jarosław Zagórowski.

Co przyjdzie po piecach

Łukasz Prokopiuk zastanawia się, czy za 10-15 lat piece w hutach stali nadal będą opalane węglem koksowym, czy może technologia całkowicie się zmieni. Podobne pytania nurtują Jakuba Szkopka.

- Ponadto wyzwaniem dla firmy jest polityka UE zmierzająca do opodatkowania emisji metanu – mówi Jakub Szkopek.

Jastrzębska Spółka Węglowa to jedna z firm, w których wpływ zarządu na wyniki wydaje się mizerny.

- Taka jest specyfika polskich państwowych spółek górniczych. No, chyba że mówimy o wiceprezesie do spraw produkcji – zauważa Łukasz Prokopiuk, analityk DM BOŚ.

Z punktu widzenia produkcji JSW w ostatnich ośmiu latach nieco się skurczyła. W 2016 r., w którym Zjednoczona Prawica rozpoczęła sprawowanie rządów, łączna produkcja węgla sięgała 16,8 mln ton, a koksu – 3,9 mln ton. W 2022 r. było to mniej, odpowiednio: 14,1 i 3,2 mln ton. Strategia do 2030 r. zakłada jednak wzrost – średnia produkcja węgla sięgnie 15,6 mln ton, a koksu – 3,6 mln ton.

Paweł Puchalski, analityk Santander Banku, tłumaczy, że ze względu na coraz trudniejszą geologię w ostatnich latach wzrosła w JSW częstotliwość zdarzeń wynikających z tzw. siły wyższej.

- Chodzi np. o konieczność zamykania pokładów ze względów bezpieczeństwa i wynikającą z tego niemożność wydobycia węgla. Przykładów takich zdarzeń było ostatnio kilka. To m.in. projekt kopalni Bzie, która po inwestycji miała umożliwiać wydobywanie 2 mln ton węgla rocznie. Dziś wiemy, że z przyczyn geologicznych będzie to jedynie 0,5 mln ton – mówi Paweł Puchalski.

Tymczasem z punktu widzenia finansów sytuacja JSW jest rekordowo dobra. Przychody w 2016 r. wyniosły 6,7 mld zł, a w 2022 r. - aż 20,2 mld zł. Zysk EBITDA (bez zdarzeń jednorazowych), który jest najważniejszym wskaźnikiem finansowym, skoczył zaś z 1 mld zł do 11,4 mld zł.

- JSW ma za sobą lata bardzo dobrej koniunktury, co nie jest zasługą żadnego z zarządów spółki. Ostatnio, dla przykładu, to konsekwencja wojny w Ukrainie, która spowodowała eksplozję cen stali i węgla koksującego – podkreśla jednak Jakub Szkopek, analityk Erste Securities.

Konsekwencją wojny w Ukrainie jest obowiązujący od sierpnia 2022 r. zakaz importu rosyjskiego węgla do UE. To duża zmiana, ponieważ udział Rosji w europejskim imporcie węgla koksowego wynosił od 10 do 30 proc., w zależności od kategorii.

Łącznie Unia produkuje ok. 14-15 mln ton węgla koksowego rocznie, z czego aż 11 mln ton pochodzi z kopalni JSW (dane za 2022 r.). Potrzeby są jednak o wiele większe, dlatego unijny import sięgnął 45,3 mln ton. Węgiel koksujący jest potrzebny do produkcji stali, która z kolei jest niezbędna do budowy m.in. wiatraków, fotowoltaiki i innych instalacji, na których opiera się transformacja energetyczna.

Rekordowo dobra sytuacja finansowa Jastrzębskiej Spółki Węglowej nie będzie jednak trwała wiecznie.

- Dziś ceny węgla koksującego są wysokie, wręcz nieadekwatne w relacji do cen stali. Gdy spadną, JSW może mieć problem – zauważa Jakub Szkopek z Erste Securities.

Problem wynika z tego, że dobre wyniki wzmocniły pozycję związków zawodowych w firmie, a dodatkowo ich apetyt został rozpalony uzgodnieniami rządu z siostrzaną Polską Grupą Górniczą. W ramach umowy społecznej transformującej górnictwo rząd zagwarantował górnikom z PGG atrakcyjne warunki finansowe. Górnicy z JSW zapragnęli podobnych.

- Związki wywalczyły wysokie bonusy i wyraźny wzrost wynagrodzeń, o skali przewyższającej inflację. Uważam, że zarząd powinien jednak hamować apetyt załogi na podwyżki, ponieważ wynagrodzenia to największy element kosztów w JSW – mówi Jakub Szkopek.

Analityk wylicza, że pracownicy dostali przez dwa lata ponad 1 mld zł dodatkowych premii. Państwo też dostało zastrzyk, ponieważ w ramach podatku od zysków nadzwyczajnych firma wpłaciła do budżetu łącznie ok. 1,6 mld zł (za 2022 r.), a wraz z CIT i innymi opłatami jest to 4 mld zł (w latach 2022-23).

- Inwestorzy giełdowi nie dostali nic. To odpowiedź na pytanie, dlaczego firma jest tak nisko wyceniana na giełdzie – konkluduje Jakub Szkopek.

- JSW od lat skupia się przesadnie na zadowalaniu związków zawodowych, nie myśli o inwestorach i nie wypłaca dywidendy. Nic dziwnego, że wycena od dawna jest na giełdzie niska, mimo że przy 11 mld zł zysku EBITDA spółka miała na koniec 2022 r. aż 10 mld zł gotówki – wtóruje mu Łukasz Prokopiuk z DM BOŚ.

Podkreśla, że głównym zadaniem JSW powinno być wyważenie interesów wszystkich stron. Oznacza to, że np. państwo otrzymuje podatki, załoga jest zadowolona z podwyżek, a inwestorzy uzyskują zwrot z inwestycji.