Ranking sektorów powstaje na podstawie ogólnego wskaźnika koniunktury, publikowanego przez GUS i będącego wynikiem comiesięcznych badań ankietowych wśród przedsiębiorstw. Wskaźnik pokazuje odsetek netto firm, które oceniają swoją sytuację jako lepszą (czyli wartość ujemna oznacza, że więcej jest firm, które oceniają swoją sytuacje jako gorszą). A do rankingu używamy rocznej zmiany tego wskaźnika. Pozwala on zorientować się szybko w strukturze zmian gospodarczych w Polsce. Specyfika rankingu sprawia, że nie widać w nim ogólnego poziomu nastrojów, ale zmianę nastrojów – chcemy bowiem pokazać dynamikę poszczególnych sektorów.

Przemysł

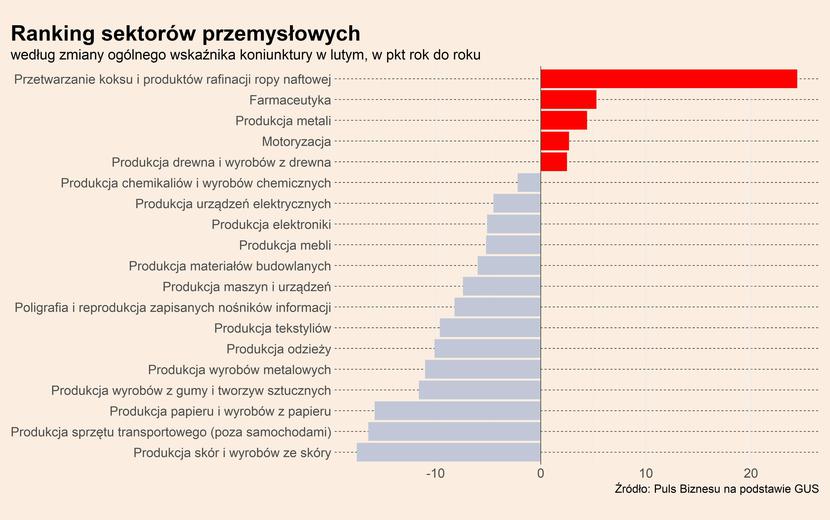

Liderem rankingu jest sektor paliwowy, który korzysta na rosnących cenach surowców energetycznych, które producentom pozwalają poprawić marże w produkcji, a przetwórcom i sprzedawcom łatwiej przerzucać koszty na klientów. Znaczenie dla sektora ma również globalny wzrost popytu na energię związany z ożywieniem w przemyśle i transporcie.

Najbardziej widoczną zmianą w przemyśle może być jednak poprawa koniunktury w motoryzacji, która jest sercem europejskiej gospodarki. Koniunktura w sektorze była w lutym oceniana lepiej niż przed rokiem i najlepiej od połowy 2019 roku. To efekt wzrostu popytu na samochody w Europie powyżej oczekiwań (sam poziom popytu wciąż jest niższy rok do roku).

Pewnym zaskoczeniem może być bardzo niska pozycja w rankingu sektora przetwórstwa tworzyw sztucznych oraz przetwórstwa papieru, tradycyjnie bardzo dynamicznych branż. Skąd takie pogorszenie nastrojów? Pierwsza przyczyna to wysoki punkt odniesienia. Tuż przed pandemią sektory te notowały doskonałe nastroje, więc w ujęciu rocznym zmiana nastrojów jest ujemna. Inną przyczyną może być negatywny wpływ wzrostu cen surowców na niektórych producentów.

Usługi

Luty przyniósł lekką poprawę w polskim sektorze usług, choć jest on wciąż w znacznie słabszej kondycji niż przemysł i dużo słabszej niż przed rokiem.

Tylko w dwóch małych sektorach nastąpiła poprawa nastrojów w ujęciu rocznym – usługach sprzątania oraz usługach ochroniarskich. Wynika to z faktu, że przed rokiem nastroje w tych sektorach były dołowane przez gwałtowne podwyżki płacy minimalnej – dla wielu klientów wzrost cen z tym związanych był nie do zaakceptowania i firmy traciły część przychodów. Teraz firmy i rynek powoli adaptują się do wyższych płac (i dobrze, bo kolejne podwyżki są nieuniknione).

Warto zwrócić uwagę, że już tylko niewielki spadek rok do roku notuje transport, czyli sektor generalnie mocno dotknięty przez kryzys. Widać, że następuje poprawa popytu na usługi transportowe. Wynika to z dobrej sytuacji przemysłu oraz rosnącej mobilności konsumentów.

Na dnie rankingu wciąż są sektory najmocniej dotknięte przez pandemię, czyli turystyka, kultura, rozrywka, gastronomia i hotelarstwo. W tych obszarach nastroje są bardzo złe, mimo poprawy względem stycznia.

Co dalej? Dywergencja między przemysłem a usługami trwa i w perspektywie miesiąca nie widać powodów, by zaczęła znikać. Popyt na towary jest mocny, a popyt na usługi słaby. Co więcej, trzeba pamiętać, że sytuacja epidemiczna w Polsce nadal nie jest stabilna i liczba nowych zakażeń w dalszym ciągu rośnie. Z tego powodu rząd przywrócił w województwie warmińsko-mazurskim obostrzenia wprowadzone w połowie lutego i zapowiedział już, że w najbliższym czasie może podjąć podobne kroki w innych regionach. Ale oczekujemy, że od wiosny zacznie się wyraźna poprawa. Niepewność dotyczy tego, czy będzie to bardziej w kwietniu, czy bardziej w maju/czerwcu.