Warto pamiętać, że te liczby nie oznaczają tylu unikalnych osób – jeden klient może być liczony przez kilka banków naraz, jeśli korzysta z różnych produktów w różnych instytucjach.

W porównaniu z drugim kwartałem liczba klientów ogółem wzrosła o 0,26 proc., a indywidualnych o 0,37 proc. Rok do roku wzrost wyniósł odpowiednio 1,24 i 0,4 proc. To pokazuje, że rynek rośnie powoli, ale konsekwentnie, a tempo zmian jest typowe dla dojrzałego sektora, w którym większość społeczeństwa od dawna korzysta z usług bankowych. Wzrost bazy klientów w ostatnich miesiącach nie wynika już z masowego otwierania nowych rachunków, ale raczej z naturalnego przyrostu relacji i utrzymywania aktywności klientów.

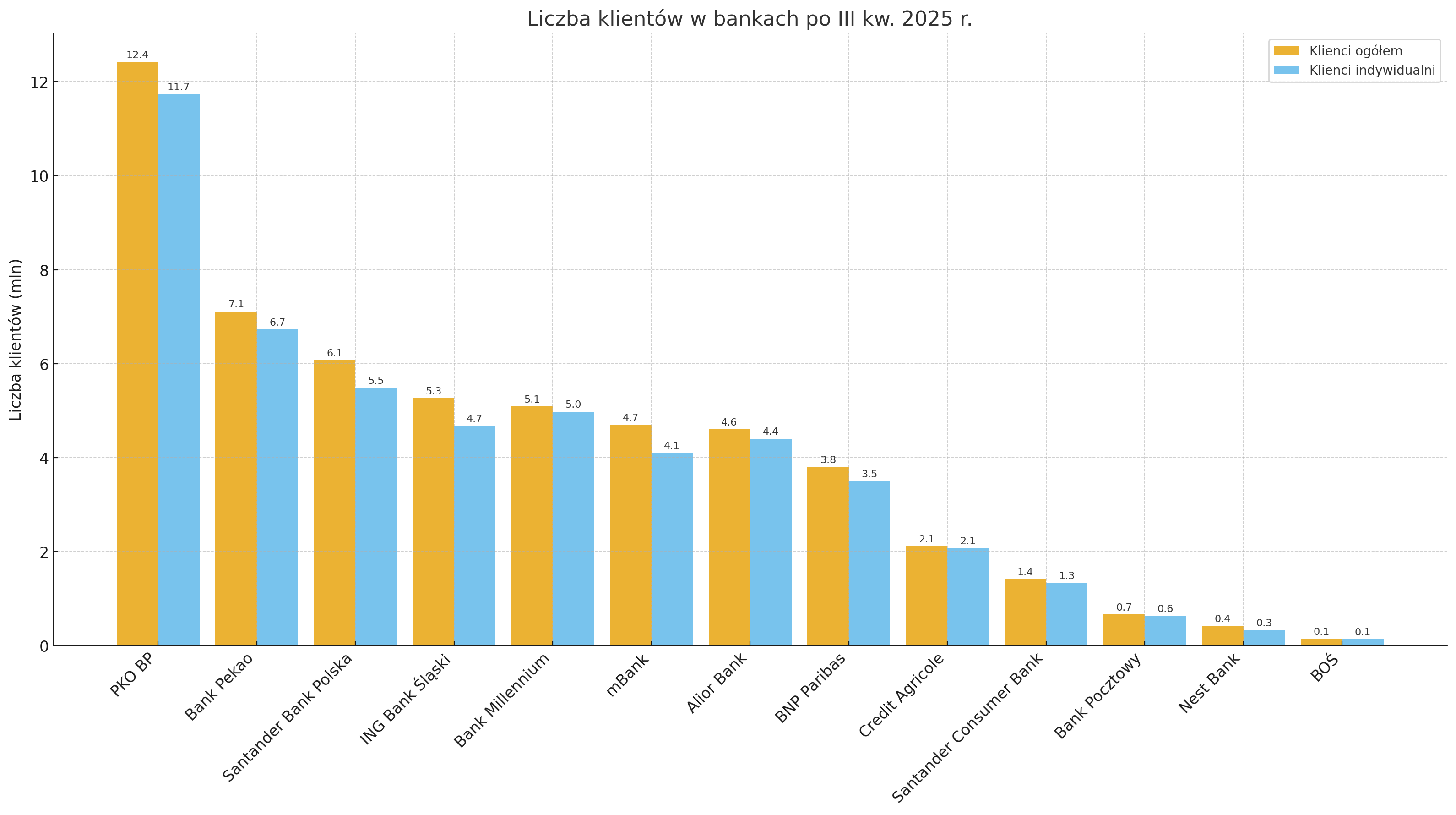

Na czele pozostaje PKO Bank Polski, który wciąż ma największą bazę klientów w kraju. W trzecim kwartale bank powiększył liczbę klientów indywidualnych o około 118 tysięcy i ogółem o około 127 tysięcy. Na drugim miejscu utrzymuje się Bank Pekao, choć akurat w jego przypadku trzeci kwartał przyniósł spadek bazy detalicznej o około 50 tysięcy klientów. W pierwszej piątce nadal są Santander, Millennium i ING. Najszybszy wzrost zanotowało Millennium, które w ciągu trzech miesięcy zyskało około 76 tysięcy klientów indywidualnych. Santander zwiększył bazę o 46 tysięcy osób, a ING – o 35 tysięcy.

Po stronie spadków widać dalsze porządkowanie baz klientów, które wciąż prowadzą niektóre banki. Credit Agricole zmniejszył liczbę klientów o około 32 tysiące, Santander Consumer Bank o 21 tysięcy, a BNP Paribas o ponad 50 tysięcy w kategorii „wszyscy klienci”. Spadki te nie muszą jednak oznaczać odpływu klientów do konkurencji – często wynikają z zamykania nieaktywnych rachunków, które od dawna nie generowały ruchu.

W ujęciu rocznym sektor pozostaje w fazie wzrostu. Największe banki systematycznie powiększają swoje bazy klientów indywidualnych, a jednocześnie rozwijają segment firmowy i instytucjonalny. Wzrost liczby klientów ogółem jest nawet nieco szybszy niż w detalu. Oznacza to, że w ostatnich kwartałach banki coraz mocniej rozbudowują relacje z firmami, samorządami i organizacjami. Dzięki temu sektor staje się bardziej odporny na zmiany koniunktury i sezonowość w części detalicznej.

Zestawiając dane z kilku ostatnich kwartałów, widać, że rynek bankowy w Polsce wszedł w fazę stabilnego, równomiernego rozwoju. Okres gwałtownych skoków i czyszczenia baz mamy już za sobą. Liczba klientów rośnie powoli, ale konsekwentnie, a największe banki utrzymują dominującą pozycję. Ponad dziewięćdziesiąt trzy procent wszystkich relacji wciąż pochodzi z segmentu detalicznego, co potwierdza, że polska bankowość pozostaje w dużej mierze masowa i oparta na obsłudze klientów indywidualnych.

| Bank | III kw. 2025 | II kw. 2025 | III kw. 2024 | Zmiana k/k | Zmiana r/r |

| PKO BP | 12 416 990 | 12 289 935 | 12 093 000 | 1,03% | 2,68% |

|

Bank Pekao |

7 112 930 | 7 159 520 | 6 982 437 | -0,65% | 1,87% |

|

Santander Bank Polska |

6 075 743 | 6 020 129 | 5 990 326 | 0,92% | 1,43% |

|

ING Bank Śląski |

5 266 000 | 5 239 000 | 5 112 000 | 0,52% | 3,01% |

|

Bank Millennium |

5 091 352 | 5 019 325 | 4 800 000 | 1,43% | 6,07% |

| mBank | 4 700 000 | 4 657 923 | 4 579 369 | 0,90% | 2,63% |

|

Alior Bank |

4 599 979 | 4 631 000 | 4 527 579 | -0,67% | 1,60% |

|

BNP Paribas |

3 800 000 | 3 855 000 | 4 000 000 | -1,43% | -5,00% |

|

Zrzeszene BPS |

3 000 000 | 3 000 000 | 3 000 000 | 0,00% | 0,00% |

|

Credit Agricole |

2 118 686 | 2 150 630 | 2 290 352 | -1,49% | -7,50% |

|

Santander Consumer Bank |

1 411 016 | 1 428 270 | 1 482 641 | -1,21% | -4,83% |

|

Bank Pocztowy* |

661 443 | 661 443 | 693 481 | bd. | -4,62% |

| Nest Bank | 423 464 | 421 412 | 432 657 | 0,49% | -2,12% |

| BOŚ | 148 400 | 147 500 | 148 000 | 0,61% | 0,27% |

| Razem: | 56 826 003 | 56 681 087 | 56 131 842 | 0,26% | 1,24% |

| Bank | III kw. 2025 | II kw. 2025 | III kw. 2024 | Zmiana k/k | Zmiana r/r |

| PKO BP | 11 737 821 | 11 620 275 | 11 443 000 | 1,01% | 2,58% |

|

Bank Pekao |

6 729 670 | 6 780 150 | 6 567 216 | -0,74% | 2,47% |

|

Santander Bank Polska |

5 485 901 | 5 439 450 | 5 430 730 | 0,85% | 1,02% |

|

Bank Millennium |

4 977 757 | 4 901 316 | 4 700 000 | 1,56% | 5,91% |

|

ING Bank Śląski |

4 676 000 | 4 654 000 | 4 541 000 | 0,47% | 2,97% |

|

Alior Bank |

4 402 650 | 4 381 000 | 4 321 725 | 0,49% | 1,87% |

| mBank | 4 102 202 | 4 087 087 | 4 006 943 | 0,37% | 2,38% |

|

BNP Paribas |

3 500 000 | 3 502 000 | 4 100 000 | -0,06% | -14,63% |

|

Zrzeszenie BPS |

3 000 000 | 3 000 000 | 3 000 000 | 0,00% | 0,00% |

|

Credit Agricole |

2 077 462 | 2 109 887 | 2 251 764 | -1,54% | -7,74% |

|

Santander Consumer Bank |

1 333 352 | 1 354 411 | 1 416 229 | -1,55% | -5,85% |

|

Bank Pocztowy* |

639 077 | 639 077 | 670 426 | 0,00% | -4,68% |

| Nest Bank | 332 347 | 332 177 | 331 079 | 0,05% | 0,38% |

| BOŚ | 139 000 | 138 000 | 140 000 | 0,72% | -0,71% |

| Razem: | 53 133 239 | 52 938 830 | 52 920 112 | 0,37% | 0,40% |